השורה התחתונה: לרוץ עם הממשלתית הצמודה לטווח הארוך

בריחת המשקיעים מקרנות האג"ח מדינה הארוכות מתחילת השנה מוגזמת. בטווח של שלוש השנים האחרונות הניב האפיק הממשלתי הצמוד במח"מ הארוך תשואה כפולה ממקבילו הקצר. קרנות אג"ח מדינה צמוד ארוך הניבו בתקופה זו תשואה ממוצעת של 17%

המשקיעים בשוק ההון מתאפיינים בנטייתם לבחון את ההשקעות לאורך טווחים קצרים, בדרך כלל של שנה, ולעתים אף פחות מכך. מתחילת השנה נרשמה בקרב המשקיעים מגמת יציאה חדה מהאפיקים הממשלתיים הצמודים - ובמיוחד מהאפיק הצמוד הארוך - מתוך הנחה כי איגרות החוב מסוג זה מיצו את עליות השערים, וכעת הגיעה שעתן של קרנות המניות והאג"ח הקונצרניות.

כחלופה לאג"ח הממשלתיות הארוכות הזרימו המשקיעים את כספיהם לקרנות האג"ח הקונצרניות, לקרנות הכספיות ולקרנות האג"ח הקצרות. בינתיים, מתחילת השנה רשמו מדדי המניות בישראל צניחה חדה, בעוד שמדד אג"ח ממשלתי צמוד הוסיף 0.6% (לעומת השקלי שעלה 1.4%), הממשלתי צמוד במח"מ עד שנתיים עלה 2.3%, הממשלתי צמוד במח"מ 2–5 הוסיף 1% והממשלתי צמוד ארוך התחזק ב־0.5%.

עם זאת, בהסתכ לות של שלוש השנים האחרונות התמונה שונה: מדד אג"ח ממשלתי צמוד לטווח 0–2 עלה ב־13% לעומת הממשלתי הצמוד הארוך שזינק ב־25%. בטור זה נבחן את תוצאות הקרנות המתמחות בהשקעה באפיק הממשלתי הצמוד בטווח הבינוני־ארוך.

הסתכלות ארוכה

חוסר הוודאות הגובר בעולם, והאפשרות כי תהליך ההתאוששות הכלכלית ילווה בעלייה באינפלציה, מביאים רבים ממנהלי ההשקעות להמלצה כי כדאי לבטח חלק ניכר מתיק השקעות מפני שחיקת הכסף. יותר ויותר מנהלי השקעות ברחבי העולם קוראים לציבור להגדיל חשיפה למכשירים צמודי מדד, כאשר לטענתם, השקעות אלה צריכות להיות עמוד התווך השלישי של התיק, ולזכות לנתח שווה בגודלו ביחס להקצאה לאפיק האג"ח ולמניות.

על רקע הדברים החלטנו לבדוק את ביצועי קרנות האג"ח הממשלתיות הצמודות בטווח הבינוני־ארוך, תוך התמקדות בקרנות שקיימות שלוש שנים ולא חשופות למניות (הקבוצה מכילה את הקטגוריות של 2–4 שנים, ארבע שנים ומעלה, וכן את קטגוריית צמוד־אחר).

קרנות אלו מנהלות בממוצע כ־10% משוק הנכסים של הציבור בקרנות הנאמנות, והן מתאפיינות בתנודתיות גבוהה יחסית בנתח השוק. בשיאן, בשלוש השנים האחרונות, ניהלו הקרנות כ־15.5 מילארד שקל, שהיוו 12% מסך הכספים תעשיית הקרנות. היום, לאחר הפדיונות, הן מנהלות 12 מיליארד שקל, המהווים כ־8% מהשוק. קטגוריית אג"ח צמוד אחר התמקמה במקום השלישי במונחי אובדן נכסים מתחילת השנה, לאחר שאיבדה 2 מיליארד שקל, כרבע מנכסי הקטגוריה.

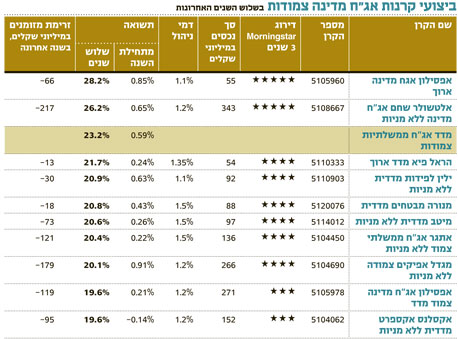

כפי שציינו בעבר, ההסתכלות לטווח ארוך היא קריטית למדידת ביצועי ההשקעה. בבחינת הקרנות בקטגוריה אג"ח מדדיות ממשלתיות לתקופה של שלוש השנים האחרונות עולה כי רק שתי קרנות הצליחו להכות את מדד הייחוס: קרן אפסילון אג"ח מדינה ארוך ואלטשולר שחם אג"ח מדינה צמוד ללא מניות.

יש לציין כי בירידות הגדולות של שמשבר בשנת 2008 איבדו הקרנות בקטגוריה עד 6% בממוצע בשיא, אך למרות זאת, בסופו של דבר הן שמרו על שווי ההשקעה, ובשלוש השנים האחרונות סיימו עם תשואה ממוצעת של כ־17% בקטגוריה.

קרנות שעמדו בהתחייבות שלהן למח"מ ארוך והחזיקו חלק ניכר מהתיק באג"ח צמודות לטווחים ארוכים של 7–15 שנים, הצליחו להכות את המדד ולהניב את התשואות הגבוהות ביותר בקבוצה בשנתיים ובשלוש שנים. אך כידוע, הסיכוי לתשואות גבוהות אינו נטול סיכונים - וככל שהחשיפה לאג"ח עם טווח לפדיון ארוך גדלה, כך גובר גם הסיכון לתנודתיות ולהפסדים.

הסבלנות משתלמת

"עיקר המשחק הוא לדעת איפה לשבת על עקום התשואות, כלומר באיזה מח"מ", אומר דני ירדני מבית ההשקעות אלטשולר שחם. ירדני מעורב בניהול הקרן אלטשולר שחם אג"ח מדינה צמוד מדד ללא מניות, שרשמה תשואה של 26% בשלוש השנים האחרונות וקיבלה דירוג של חמישה כוכבים על ידי מורנינגסטאר. בחינת הטווחים לפדיון של הקרן מראה כי בסוף מאי הקרן החזיקה 55% מנכסיה באג"ח בטווח של 10–15 שנה, 13% בטווחים של 3–5 שנים ו־4% בטווח של 7–10 שנים.

"רוב הזמן אנחנו יושבים על מח"מים ארוכים, כאשר מה שגורם לנו לקצר או להאריך את המח"מים הוא עקום התשואות: ככל שהעקום שטוח יותר, נקצר את הטווחים. ככל שהוא תלול יותר, נאריך אותם. בתקופה האחרונה עקום התשואות היה תלול מספיק בכדי שנרגיש נוח להיות בטווחים הארוכים, ולאחרונה אנחנו מתרכזים במח"מ של כשבע שנים".

ירדני טוען כי ההתייחסות לרמת הסיכון כפי שמשתקפת בסטיית התקן של הקרן היא מוגזמת. "אין ספק כי הנכסים הארוכים יותר הם בעלי תנודתיות גבוהה, וכל משבר עשוי להשפיע על אג"ח ממשלתיות ארוכות טווח, אך בראייה ארוכה אפשר לראות שהקרנות הללו מגיעות לתשואות ראויות, גם אם הדרך יותר תנודתית".

קרן נוספת המדורגת חמישה כוכבים על ידי מורנינגסטאר בקבוצת הממשלתיות הצמודות הארוכות היא אפסילון אג"ח מדינה ארוך, שנכון לסוף מאי, החזיקה 85% מנכסיה באג"ח בטווח של 10–15 שנה. הקרן מובילה בתשואה לשלוש שנים עם 28%, והצליחה להכות את מדד הייחוס בשנה ובשלושת החודשים האחרונים. יש לציין כי יחס הדאונסייד של הקרן בשלוש שנים האחרונות עומד על 144%, כאשר יחס האפסייד עומד על 126%, נתונים המעידים על תנודתיות גבוהה - בתקופות של עליות בשוק הקרן עולה יותר ממדד הייחוס, ויורדת יותר ממנו בתקופות של ירידות.

"קרנות אג"ח ארוכות מבטאות את הפוטנציאל לריבית לטווח הארוך של ישראל, במצב השוק היום אנו מאמינים שלא תחול ירידה בדירוג אלא ישנו סיכוי לעלייה בדרוג של ממשלת ישראל. להערכתנו, האג"ח הארוכות אטרקטיביות. מעט מאוד מדינות מספקות למשקיע הסולידי תוספת של 2.6% על המדד לטווח ארוך", מסביר עידן אזולאי, מנכ"ל קרנות הנאמנות של אפסילון.

"בקרנות איננו לוקחים סיכונים גדולים מדי, ונוהגים לעלות ולהוריד את המח"מ בהתאם לשוק. כרגע המח"מ הממוצע של התיק הוא 7 שנים, והוא כולל אג"ח קונצרניות של חברות יציבות במשק", הוסיף אזולאי.

להערכתנו, משקיע שחושב לטווח ארוך, וחי בשלום עם תנודתיות, צריך לבדוק השקעה בקרנות המתמחות בהשקעה באג"ח ממשלתיות צמודות ארוכות.

השורה התחתונה: בטווח של שלוש השנים האחרונות, ההשקעה באפיק האג"ח מדינה צמוד במח"מ הארוך השתלמה. עם זאת, יש לקחת בחשבון כי השקעה זו מתאימה למשקיע שלא נבהל מהתנודתיות המאפיינת אותן.

IFO היא מפיצת מוצרי מורנינגסטאר בישראל