מחפשים מתכון בטוח לסביבה סוערת? הקפידו להשקיע במוצרים נזילים

אם נסתמך על ינואר כסיסמוגרף של השנה כולה, אז האפיקים הרווחיים מ־2010 עשויים להיות הפלופים של 2011. כאשר גם הסביבה המזרח תיכונית לא מוסיפה שקט, המסקנה היא שהשנה הקרובה דורשת גמישות ומעבר מהיר בין אפיקי השקעה

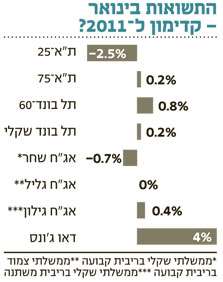

אחת הדרכים להעריך כיצד ינהגו שוקי ההון בשנה הקרובה, לפי דעה רווחת, היא להתבונן על תוצאות ינואר ולראות בהן קדימון, בבחינת "פני השנה כפני חודש ינואר". אם נדבוק בהנחה זו, נראה כי התשואות שהניבו המדדים בחודש הראשון של השנה משקפות שינוי, ואפילו הפיכה, אם נעשה שימוש במושג השגור במזרח התיכון בימים אלה.

אם בשנים האחרונות יכול היה המשקיע הישראלי להתבצר בהשקעה באיגרות חוב ממשלתיות בריבית קבועה, ולהיחשף לשוק המניות המקומי באמצעות מניות השורה הראשונה (כלומר ת"א־25), הרי שב־2011, כך עושה רושם, מתבקש שינוי דרמטי באופן ניהול התיק - אחרת, ההפסדים שבהם פתחו את השנה אותם אפיקים מצטיינים מהעבר, עלולים להצטבר, ומי שיתבצר בהם עלול להיכשל, ובגדול.

להסתגל לעליית ריבית

2011 עשויה להיות שנת מעבר מסביבת ריבית נמוכה לגבוהה יותר, וכדי להשיג תשואות סבירות יידרש מאמץ. ברוח השינויים שרשות ניירות ערך מנסה להנחיל לתחום ניהול התיקים, אציג כאן שלושה פרופילים של השקעות ברמות סיכון שונות, אשר יאפשרו לעבור את 2011 בשלום.

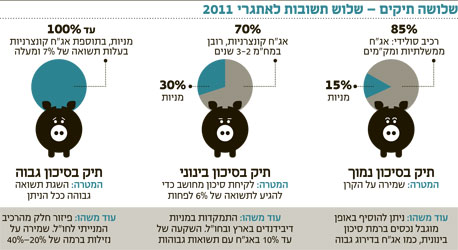

1. סיכון נמוך: עד 15% מניות

משקיע שחרד מהפסדים בקרן, טוב יעשה אם ישקיע את כספו השנה בעיקר באפיקים סולידיים קצרים ובכאלו שאינם נתונים לתנודות חדות, כמו אג"ח ממשלתיות מסוג גילון (שקליות בריבית משתנה), מק"מים ופיקדונות בנקאיים. ניתן לתבל, בשוליים, בנכסים ברמת סיכון בינונית וגבוהה כמו אג"ח קונצרניות בדירוג גבוה ומניות (עם זאת, אג"ח במח"מ קצר לא יניבו תשואות משמעותיות).

למרכיב המנייתי, עד 15%, רצוי להיחשף באמצעות תעודות סל, ויש לשקול שימוש בתעודות על השוק האמריקאי כמו SPY ו־XLF. המשקיע הסולידי צריך לקוות לעליות חדות בשוק המניות, שכן המרכיב הסולידי צפוי להניב לו השנה לא יותר מ־3%–3.5%.

שימו לב כי לקופות גמל, קרנות פנסיה וקרנות השתלמות רבות מדיניות השקעות המתאימה לקטגוריה זו, הסולידית, ורבות מהן מחזיקות אף באג"ח ממשלתיות ארוכות (שחרים וגלילים) שרשמו ירידות חדות בינואר. אם ינואר הוא הראי של השנה כולה, אזי 2011 אינה צפויה להיטיב עם החיסכון ארוך הטווח שלנו.

2. סיכון בינוני: עד 30% מניות

תיק זה מיועד למשקיע פרגמטי יותר, שמוכן ליטול סיכונים מחושבים ולסבול הפסדים מסוימים, בטווח הקצר, בקרן ההשקעה, כדי להשיג בטווח הארוך תשואות של 6%–10% בשנה.

המרכיב הסולידי בתיק יושקע באג"ח קונצרניות לטווח קצר עד בינוני (מח"מ של 2–3 שנים), אך חיוני לשמור על רמת נזילות סבירה כדי לנצל הזדמנויות כמו הנפקות חדשות ותנודות בשוק, ו"לזגזג" בין סדרות אג"ח.

יש לשקול גם השקעה מוגבלת של 5%–10% באג"ח קונצרניות בתשואות גבוהות ובדירוג נמוך (ואפילו לא מדורגות) כתחליף או תוספת למרכיב הסיכון של המניות. המרכיב המנייתי יכלול תעודות סל, אך גם חשיפה למניות ספציפיות, בדגש לכאלו המחלקות דיבידנדים. משקיע בפרופיל סיכון בינוני יבחר גם מניות מתוך מדד ת"א־100 ומחו"ל, כלומר במגוון גבוה יותר מזה של המשקיע הזהיר.

3. סיכון גבוה: עד 100% מניות

מיועד למשקיע שמוכן לקחת סיכונים כדי ליהנות מתשואות גבוהות (לפחות על פי הצהרתו; בדרך כלל הצהרה כזו "תופסת" רק עד לתחילתם של הפסדים, ואז הפאניקה משתלטת על קבלת ההחלטות).

משקיע זה מצפה לתשואות של 15%–20% בשנה, אך האם זו ציפיה ריאלית? כן, בתנאי שאתם מאמינים באגדות.

שני כלים, בכל זאת, עומדים השנה לרשותם של המשקיעים הנועזים. הראשון: שימוש באג"ח קונצרניות בדירוג נמוך או לא מדורגות, המניבות תשואות צמודות מדד של 7% ומעלה. כמובן שרמת הסיכון גבוהה יותר ככל שהתשואה לפדיון עולה, אך עדיין ניתן למצוא בשוק סדרות אג"ח שההשקעה בהן "עושה שכל" .

מרכיב שני חשוב: שמירה על רמת נזילות גבוהה. עושה רושם שרמת אי־הוודאות באזורנו עלתה עוד שלב, ולא בטוח שזהו השלב האחרון. בנוסף, חודש ינואר הסתיים עם ירידות בשוק המניות המקומי, ואולי ניתן לראות בזאת בשורה נוספת, המקדימה שנה לא פשוטה.

בעולם, מנגד, הסתיים חודש ינואר בעליות, ולכן חובה לשקול פיזור של חלק מהרכיב המנייתי לחו"ל. הצורך בגמישות וזגזוג בין אפיקים יקבל השנה משנה תוקף, ושמירה על רמת נזילות גבוהה מאוד של 20%–40% - הכרחית.

לבחור בשביל הביניים

בסיכומו של דבר, אם אדרש לבחור בין התיקים השונים שהצעתי - הבחירה האישית שלי היא בפרופיל הסיכון הבינוני, זה שעשוי לספק תשואה שנתית ממוצעת בסביבות ה־8%.

משקיע זהיר מדי, לדעתי, אינו בנוי להשקעה אמיתית בשוק ההון, וברגע שבו הריבית תעלה לרמות נורמליות, אולי יהיה נכון עבורו להעביר את כספו לפיקדונות. בסביבת ריבית ריאלית, יכול המשקיע הסופר־סולידי ליהנות מתשואות של כ־5% בשנה, ולא פחות חשוב - לישון בשקט.

גם רמת הסיכון הגבוהה ביותר היא בעייתית. למשקיע מפרופיל זה יש פעמים רבות רף ציפיות שאינו ריאלי, ומכאן הדרך לאכזבה מהירה. תשואות של 15% ויותר יכולות להתקיים בשנה נתונה, אך לא לאורך זמן (אלא אם כן למנהל ההשקעות שלכם קוראים ברני מאדוף), ובוודאי שלא בשנת 2011.

השורה התחתונה: למשקיע שמוכן לקחת סיכון סביר מומלץ להשקיע 70% באג"ח קונצרניות במח"מ קצר־בינוני, לתבל באג"ח עם תשואות גבוהות ומניות - ובעיקר לשמור על נזילות.

הכותב הוא מנכ"ל להבה בית השקעות