אג"ח הים התיכון: ההזדמנויות שצצות בחסות האינפלציה

מדד דצמבר מלמד שהלחצים האינפלציוניים ברחבי העולם מתגברים. למרות זאת, ניתן למצוא הזדמנויות השקעה באג"ח הצמודות

מדד המחירים לצרכן לחודש דצמבר חרג מהקונצנזוס בשוק, כשעלה ב־0.4% - אינדיקציה נוספת לכך שהלחצים האינפלציוניים מתגברים. סביבת האינפלציה, על בסיס ניתוח מרכיבי המדד בחודשים האחרונים, גבוהה מ־4.5% בקצב שנתי. ברור שזו לא התחזית ל־2011, אבל אין ספק שיש למשק בעיה אינפלציונית, ולעת עתה, הקברניטים מעדיפים שלא לטפל בה.

שילוב של סביבת ריבית נמוכה מדי עם צמיחה גבוהה, סגירת פער התוצר ולחצי שכר, נחשב למתכון בטוח לעלייה משמעותית בסביבת האינפלציה. זה קרה בעבר, ואם בנק ישראל לא יתעשת במהרה ויחדש את העלאות הריבית במשק, נמצא את עצמנו עם תפוח אדמה לוהט ביד.

במקרה כזה התרופה תהיה מרה בהרבה, ונגיד הבנק סטנלי פישר ייאלץ להפתיע את השוק ולהעלות ריבית ב־0.5% בבת אחת.

משחק מסוכן לכל הדעות

שחקני האג"ח מייחלים, באופן פרדוקסלי, להעלאת ריבית כבר החודש - צעד שיקטין את החששות מאובדן שליטה.

נציין כי נתונים עדכניים מעידים שהפגיעה ביצוא הישראלי במחצית השנייה של 2010 היתה מינורית יחסית להערכות המוקדמות.

נוסיף לכך את קצב הצמיחה הגבוה ברבעון הרביעי (יותר מ־4% במונחים שנתיים), את השיפור ההדרגתי בביצועי המשק האמריקאי ואת העלייה ביבוא מוצרי השקעה וחומרי גלם ונקבל תנאים מצוינים לשיפור ביצוא הישראלי.

בהתאם, סלולה הדרך להעלאת ריבית אצלנו, למרות החשש מהמשך התחזקות השקל. נקווה שבנק ישראל קורא נכון את המפה.

גם בחו"ל, למעט באירופה, גובר החשש מאינפלציה. העלייה בציפיות האינפלציוניות בארה"ב, והשיפור ההדרגתי בנתוני הכלכלה האמריקאית וברבות מהמדינות הצומחות, בהובלת סין, עלולים להפוך את האינפלציה לבעיה גלובלית ב־2011. מרבית הכלכלות הצומחות מעכבות את העלאות הריבית, משחק מסוכן לכל הדעות.

בחודשים האחרונים המלצנו שלא להתרשם מהמדדים הנמוכים הצפויים עד אפריל ולהיערך להפתעות שליליות מכיוון האינפלציה ולפיכך גם מצדו של בנק ישראל.

כל ירידה ולו זמנית בציפיות האינפלציוניות, הגלומות בפער שבין עקום התשואות הממשלתי השקלי לעקום הצמוד, נחשבת להזדמנות להגדלת הרכיב הצמוד בתיק ההשקעות.

מרווח התשואות בין ישראל לארה"ב הוא גמיש וכבר ידענו תקופות של מרווח נמוך משמעותית מרמתו הנוכחית, אולם בתסריט של עליית תשואות בארה"ב, אנו צופים כי עיקר הפגיעה תהיה באפיק השקלי הבינוני ובמיוחד הארוך אצלנו.

בכלל לא בטוח שהחולשה באג"ח השקליות תתורגם לירידות גם בצמודות, כיוון שהחשש המוצדק מאינפלציה מתדלק את הביקושים אליהן.

בנוסף, נתוני התפלגות הגיוסים בקרנות הנאמנות מעידים כי הציבור חוזר להזרים כספים לקרנות המשלבות תיקי אג"ח ומניות. עודפי הביקוש משפיעים לטובה על מחירי האג"ח, במיוחד צמודות המדד.

רגישות גבוהה ובעייתית

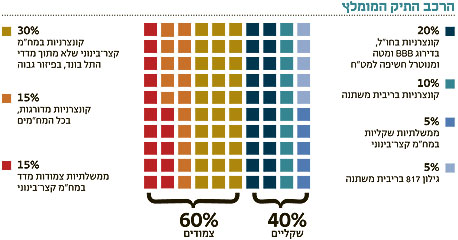

הקונצנזוס החזק שנוצר בשוק יוצר עיוותי תמחור, כשכמעט כל המשקיעים קיצרו את תיקי האג"ח ושילבו מניות. התוצאה - קושי בהשגת אג"ח קצרות במחירים סבירים וזליגת כספים גם מחוץ למח"מים הקצרים. כך זוכות האג"ח הבינוניות והארוכות, הממשלתיות והקונצרניות, ל"פירורים" ולשאריות בהיקפים גבוהים, על רקע היעדר אלטרנטיבות השקעה.

גם באפיק הקונצרני יש מרוויחים ומפסידים מהחשש לאינפלציה ולעליית תשואות בארה"ב: סגמנט בולט באפיק זה כולל רגישות גבוהה לאג"ח ממשלתיות - מדדי התל בונד ואג"ח מדורגות אחרות כגון דקסיה ב' או שטראוס ב'. המתאם הגבוה לאג"ח הממשלתיות והמח"מ הארוך של מדדי התל־בונד הופכים את הסגמנט לבעייתי ותנודתי בתקופה הקרובה.

לחלופין, אנחנו מסתכלים על אג"ח בסיכון גבוה, שבהן סיכון המנפיק דומיננטי בהרבה מההצמדה לאינפלציה או מהסיכון מהעלאות הריבית במשק.

בנוסף, האפיק המועדף עלינו הוא אג"ח קצרות הנסחרות מחוץ למדדי התל־בונד. אג"ח אלה מתאפיינות במח"מ קצר ומרווח הגבוה בכ־3.3% מאג"ח ממשלתיות מקבילות, אבל נמוך מאג"ח בסיכון גבוה. בהתאם, צריך להתייחס אליהן כאל מקלט אינפלציוני שמציע תשואות סבירות לפדיון.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים