אג"ח הים התיכון: התמריצים של ברננקי יעלו לעולם ביוקר

לא ברור אם תוכנית התמריצים תשיג את יעדיה, אך בטוח שהחשבון יוגש לאמריקאים בצורת אינפלציה גבוהה. בישראל, לעומת זאת, התנאים טובים: רמות השיא בבורסה אינן בועתיות, אלא בעלות בסיס איתן, וקשה להניח שפישר יאיץ את קצב העלאת הריבית

אחת הסיטואציות המפורסמות בתורת המשחקים עוסקת בקבוצה של עשרה אנשים שהולכים למסעדה ומחליטים מראש להתחלק בחשבון באופן שווה. אחד האנשים היותר רעבים, אותו נכנה בשם "ברק", רוצה להיות מנומס ולתת לחבריו להזמין קודם, אך הוא לא ציפה ש"אנגלה", החברה הראשונה שהזמינה, הגיעה לא רעבה ותבקש כוס תה בלבד. בעקבותיה הזמינו גם יתר החברים שתייה קלה בלבד - או במקרה הפרוע קפוצ'ינו מחלב סויה.

ברק חושב לעצמו שעשה עסקה מצוינת - הרי כולם מתחלקים איתו בחשבון - ומזמין סטייק פילה. אך כאן משתנה הדינמיקה בין חברי הקבוצה: אנגלה, שהגיעה לא רעבה, מחליטה פתאום להזמין סושי איכותי, ומקטינה את תחושת הדיסוננס הנובעת מכך שתצטרך לשלם עבור הארוחה העסיסית של ברק. גם יתר חברי הקבוצה נוהגים כמוה וממהרים לצרף למשקאותיהם מנה עיקרית מכובדת, שתאפשר להם למקסם את התועלת מכך שאת החשבון משלמים כולם - כי למה להם לשלם על אחרים, ולא לקבל תמורה נאותה לעצמם?

שלוש מסקנות עולות מסיפור המסעדה: הראשונה היא שמרבית החברים יצאו מהמסעדה עם חשבון גדול בהרבה ממה שציפו כשנכנסו אליה. המסקנה שנייה היא שאין ארוחות חינם. ברק לא הצליח לקבל סבסוד - האחרים דאגו לכך שיקבלו תמורה פחות או יותר שווה. המסקנה השלישית היא שאם לשלם ביוקר - אז כדאי כבר לאכול את המנה המוצלחת ביותר.

הדינמיקה שעלולה להיווצר בעולם, בעקבות תוכנית התמריצים המוניטריים מבית היוצר של הבנק המרכזי של ארצות הברית, עשויה להיות בעייתית, - הן עבור ארה"ב והן עבור שווקים נוספים במערב - ממש כפי שממחישה אותה ארוחה חגיגית במסעדה.

במסגרת התוכנית, הידועה בשם QE2, ירכוש הפדרל ריזרב 600 מיליארד דולר של אג"ח מדינה בקצב של 75 מיליארד דולר בחודש. בנוסף, ישתמש הבנק בפדיונות של הלוואות מסוג MBS שכבר נמצאים במאזנו לשם תגבור קצב הרכישות עד לרמה של כ־110 מיליארד דולר בחודש.

ברור שארה"ב הגיעה למסעדה רעבה - הרעב נובע מכלכלה בעייתית המתקשה להתאושש, מאבטלה גבוהה ומגירעונות ענק, אך תוכנית התמריצים משולה להדפסת כסף והיא צפויה להמשיך ולהחליש את הדולר. האם יפן וגרמניה, או יוון ואירלנד יצפו מהצד במטבעות שלהן הולכים ומתחזקים, דווקא כשכלכלותיהן צומחות בקצב אפסי וחובותיהן הולכים ונערמים?

התערבות הבנק המרכזי של ארה"ב בשערי המטבע, באמצעות ה־QE2, מובילה להתחזקות בלתי רצויה של שאר המטבעות ולפגיעה בכושר התחרות של מדינות רבות. בדיוק כפי שהיצואנים הישראלים מתלוננים על השקל המתחזק - כך גם תעשייני יפן, גרמניה, סין ומדינות רבות נוספות מעוניינים בשער חליפין שיאפשר להם לייצא באופן תחרותי.

מצב זה עלול לגרור רכישות אג"ח, דולרים או הדפסות כספים בצורה כזו או אחרת מצד מדינות נוספות, ולגרור את העולם למה שהגדיר שר האוצר של ברזיל כ"מלחמת מטבעות". הבנקים המרכזיים של יפן, סין ולהבדיל ישראל, מנסים כבר תקופה ארוכה להגן על המטבעות המקומיים. כעת המצב אף עלול להחמיר ולגרור מדינות נוספות לקלחת רכישות המט"ח.

אם נחזור לאנלוגיה שלנו, אנו מעריכים כי כמויות הכסף שיוזרמו לשווקים יהיו גדולות מאשר לפי התכנון המקורי. כיוון שאין ארוחות חינם, אז גם במקרה הזה יגיע תשלום - בצורת אינפלציה גבוהה, צמיחה נמוכה, פגיעה ביציבות הפיננסית ומתיחות ביחסים בין מדינות.

כיון שלהבדיל משטרות כסף, קשה יותר להדפיס זהב, נפט, מתכות וסחורה חקלאית, ספקולנטים רבים כבר העלו את מחירי הסחורות והמתכות, ומגמה זו צפויה להתגבר ככל שכמות הכסף תגדל ומחירו יישאר נמוך היסטורית. אינפלציה מסוג זה תכביד על הצרכן האמריקאי, האחראי לכ־70% מתמ"ג הכלכלה הגדולה בעולם, ועלולה להאריך את פרק הצמיחה הנמוכה בארה"ב - ולא לכך פיללו הנגיד בן ברננקי והנשיא ברק אובמה.

אשר לתובנה השלישית מסיפור המסעדה, חשוב מאוד לבחור את המנה המוצלחת ביותר ולמקסם את התמורה עבור התשלום שנצטרך לשלם בסופו של דבר. יש להקפיד לרכוש נכסים שפוטנציאל הרווח שלהם גבוה יחסית, ולא להסתפק באג"ח ממשלתיות המספקות תשואה נמוכה במח"מ ארוך.

ישראל במקום מצוין

פרשנים מרבים להשתמש לאחרונה במונח "בועה". לכאורה, רמות השיא בשערי אג"ח מדינה וקונצרניות ובמניות מעידות על קיום בועה, כשבנדל"ן למגורים הבועה היא עובדה מוגמרת, שאינה צפויה להתפוצץ בקרוב.

רמות השיא בבורסה בת"א אינן הוכחה לקיום בועה, אם יש להן בסיס כלכלי איתן. הריבית בעולם המערבי תישאר נמוכה מאוד לאורך זמן, תוכנית התמריצים משולה להפחתת ריבית נוספת, ובתנאים אלה יהיה קשה לנגיד סטנלי פישר להאיץ את קצב העלאות הריבית. ישראל נמצאת במקום מצוין מבחינה כלכלית: הצמיחה איתנה, הריבית נמוכה ומצב החברות משתפר.

בנימה אישית, לא פשוט להמליץ על השקעה באג"ח קונצרניות ובמניות, המצויות כבר ברמות שיא. מראש, אנו נתפסים כאינטרסנטים, שהרי מה נמליץ? למכור הכל ולשבת בצד? אלא שיותר מחצי שנה אנו ממליצים בעקביות על הגדלת הרכיב הקונצרני החכם בתיק ועל שילוב רכיב מנייתי - ועד כה, למרות רמות המחירים, אין אנו מוצאים הצדקה כלכלית לשנות את המלצתנו. ברור שיש לגלות משנה זהירות ולהגדיל נזילות, במיוחד על חשבון אג"ח ממשלתיות או השקעה במדדי התל בונד המנופחים.

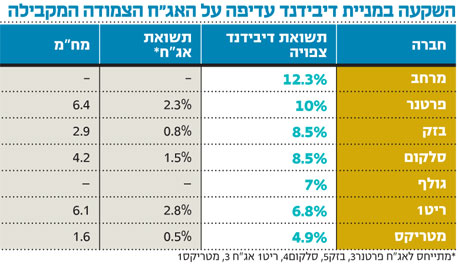

תמחור השוואתי של אפיקי ההשקעה העיקריים בארה"ב ובישראל מעיד כי הבועה בארה"ב מתרכזת בשוק האג"ח הממשלתיות - מה שמגדיל שם את האטרקטיביות של האג"ח הקונצרניות והמניות. בישראל אין בועה באג"ח הממשלתיות, אולם ברור כי פוטנציאל הרווח מוגבל מאוד. מנגד, השקעה נבונה באג"ח קונצרניות, במיוחד מחוץ למדדי התל בונד, המשולבת בהשקעה במניות, מסתמנת כאלטרנטיבה המתאימה לנסיבות.

גל ההנפקות הקונצרניות מתחדש ומייצר הזדמנויות רבות. המשקיעים בולעים בתיאבון רב את ההנפקות הרבות שמצטרפות לשוק. אסור כמובן להיכנס לשאננות, אך יש להרכיב תיק השקעות שיכלול רכיבים שיאפשרו יחס נכון בין התשואה הפוטנציאלית לסיכון במצב הרגיש שנוצר.

תיק אג"ח קונצרניות ספציפיות המספקות מרווח של 3%–4% מעל אג"ח ממשלתיות באותו מח"מ, בשילוב עם רכיב מנייתי מובחר, יספק יחס נכון בין חלון ההזדמנויות שנוצר לסיכונים המלווים את התקופה.

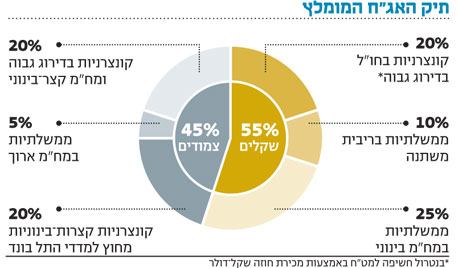

תיק קונצרני חכם - האפיקים המומלצים:

1. מניות דיבידנד: ככל שהפער בין תשואת הדיבידנד של המניה לבין תשואת האג"ח הארוכות של אותה חברה גבוה יותר, כך המניה מתומחרת נמוך יותר. כלל האצבע תקף במיוחד בחברות העוסקות בפעילויות עם תזרים מזומנים יציב יחסית.

לדוגמה: קרן ריט1 המשקיעה בנדל"ן מניב בארץ ומחויבת לחלוקה של 90% מהרווח, מעניקה תשואה של 2.84% עבור אג"ח שיוחזרו במלואן ב־2011, בשעה שתשואת הדיבידנד של המניה עומדת על כ־6%. גם הבנקים חוזרים בהדרגה לחלק דיבידנד.

2. אג"ח קונצרניות צמודות מדד במרווח גבוה ובמח"מ קצר, מחוץ למדדי התל בונד: תיק קונצרני חכם מתבסס על שילוב בין אג"ח המעניקות הגנה מפני אינפלציה, מח"מ קצר המגדיל ודאות לגבי כושר החזר החוב של החברה, ותוספת בתשואה לפדיון ביחס לאג"ח ממשלתיות באותו מח"מ. כמו כן מומלץ לחפש:

- א. חברות לאחר מיחזור חוב: במקרה של הנפקת חוב חדשה, נהנות האג"ח הקצרות מכסף חדש שנכנס, ביטחון המשקיעים גדל, ותשואת האג"ח צפויה לרדת.

- ב. חברות נדל"ן מקומיות לטווח קצר: אפשר להתווכח אם הנדל"ן בארץ בועתי, אבל דבר אחד בטוח — החברות היזמיות עושות הרבה יותר כסף מכפי שתכננו כשרכשו את הקרקעות לפני כמה שנים. עם זאת, קיימים פערי סיכון בין המח"מים הארוכים של חברות הנדל"ן למח"מים הקצרים, כשרכישת קרקעות במחירים הנוכחיים עלולה להוות סיכון לגבי יכולתן של החברות להרוויח ממכירת בתים בטווח של כמה שנים מהיום.

- ג. אג"ח מגובות בביטחונות: חברות שאינן מוכרות מייצרות לעתים הזדמנויות. אנו מציעים להתעמק בחומר ולזהות חברות שמחוץ לרדאר.

3. פיזור לאג"ח בחו"ל כתחליף תל בונד: בטורים קודמים הצבענו על הבדלי התמחור בין אג"ח בינלאומיות גדולות לאג"ח חברות ישראליות שמדורגות גבוה בארץ, אך היו זוכות לדירוגים נמוכים משמעותית בשוק הבינלאומי. השוק המקומי קטן, וכשקיים מחסור בסחורה איכותית, המחיר עולה מעבר לשוויו הכלכלי - וזה בדיוק מה שמשקף המחיר הגבוה של מדדי התל בונד. השקעה מדודה באג"ח איכותיות בחו"ל ונטרול החשיפה המטבעית, על ידי מכירת חוזים על שקל־דולר, מייצרים תיק בעל סיכון נמוך יותר.