אג"ח הים התיכון - האינפלציה צוברת תאוצה - הפתרון: אג"ח קונצרניות צמודות במח"מ קצר

ציפיות האינפלציה הגלומות באפיק הקונצרני נמוכות מאלו הגלומות באג"ח הממשלתיות. נדנדת התשואות באפיק הממשלתי צפויה להימשך, והאפיק הקונצרני מצטייר כאטרקטיבי יותר

מדד המחירים לחודש ספטמבר עלה ב־0.3%, אך המשקיעים לא התרגשו. שני הסעיפים שאחראים לעיקר עליית המדד - סעיף הדיור (מחירי השכירות) וסעיף הירקות ("מדד העגבנייה") - היו צפויים מראש. עם זאת, הציפיות האינפלציוניות, שלהן מייחס בנק ישראל משקל רב בהחלטות הריבית העתידיות, עלו לאחרונה, והן נושקות, במרבית הטווחים, לגבול העליון של יעד האינפלציה הממשלתי (1%–3%).

נתונים כלכליים נוספים שיתפרסמו בארץ ובעולם עד יום שני הבא יכריעו האם תעלה הריבית בנובמבר, אולם המגמה ברורה: תהליך הנורמליזציה של ריבית בנק ישראל יואץ, כיון שהמשק "מחומם". פעם זו העגבנייה שמקפיצה את המדד, פעם זה הדיור, ופעמים אחרות - המיסוי הממשלתי, הנפט, האורז, הקפה או החיטה. לא צריך לחפש מדי חודש את השעיר לעזאזל התורן - האינפלציה כבר כאן.

ריבית נמוכה מדי ועדיין שלילית במונחים ריאליים, צמיחה של כ־4%, בועה בשוק הנדל"ן למגורים שאינה צפויה להתפוצץ בקרוב, תעסוקה מלאה הגוררת לחצי שכר בהתהוות, ועלייה במדד הסחורות העולמי (CRB) - כל אלו מסבירים את רמתן הגבוהה של הציפיות האינפלציוניות, למרות החשש מדפלציה בארה"ב ומחולשת גוש היורו.

בנק ישראל צופה אינפלציה של 2.5% וריבית של 2.7% ב־12 החודשים הקרובים. להערכתנו שני הנתונים - הן האינפלציה והן הריבית - יגיעו לרמה של כ־3%.

בין אם יחליט בנק ישראל לייקר את הריבית בסוף החודש ובין אם לאו, לא צפויים זעזועים בבורסה בעקבות החלטתו. זאת מאחר שהריבית אינה גבוהה מספיק, ולא תיחשב גבוהה אף אם תעלה בתוך שנה לכ־3%.

ראשית, השוק צופה את עליית הריבית שמגולמת כבר, ברובה, במחירי האג"ח, בעוד שהשפעתה על מחירי המניות הנה שולית בלבד. שנית, זוהי עדיין ריבית ריאלית שלילית, וכאשר קיימת צמיחה של 3%—4% בשנה, ממשיכים להתקיים בישראל תנאים חיוביים קלאסיים לשגשוג בשוקי האג"ח - במיוחד בשוק הקונצרני - ובמניות. גם אפיק האג"ח להמרה פועל בסביבה כלכלית חיובית מאוד בהיותו יצור כלאיים בין האג"ח הקונצרניות למניות.

שלישית, הריבית אינה גבוהה דייה כדי לייצר שינוי מהותי בהרגלי ההשקעה של הגופים המוסדיים והמשקיעים הפרטיים בישראל. זרימת הכספים לאפיק הקונצרני ולמניות צפויה להימשך, על חשבון מזומן, פיקדונות בבנקים והשקעות שקליות קצרות טווח.

אינפלציה נמוכה מדי

בסוף השבוע נרשמה עלייה בתשואות האג"ח בארצות הברית (במקביל להמשך המגמה החיובית, זה השבוע השני ברציפות, במדדי המניות) - וזהו ההסבר המרכזי לחולשת שוק האג"ח הישראלי אתמול. עליית התשואות בארה"ב הפתיעה, כיוון שהבנק המרכזי, הפדרל ריזרב, קרוב מאוד להכרזה על הרחבה כמותית־מוניטרית נוספת, Quantitavtive easing2 (בקיצור Qe2) בהיקף משמעותי, שתכלול גם את חידוש רכישות אג"ח המדינה. צעד זה אמור להוריד את תשואות האג"ח.

במקביל אמר הנגיד האמריקאי בן ברננקי, כי האינפלציה בארה"ב נמוכה מדי. זה רע לכלכלה, כי הצרכן האמריקאי חי בתחושה שאין צורך למהר ולהשקיע, מאחר שהמחירים לא הולכים לשום מקום. כשכולם חושבים כך, ההתאוששות של הכלכלה מתעכבת ומעגל הקסמים מתעצם.

התגובה השלילית של שוק האג"ח, בסמיכות להכרזה על הרחבה מוניטרית נוספת, מרמזת כי ההשפעה החיובית של התוכנית על שוק האג"ח מגולמת ברובה במחירים. אם הממשל יעודד אינפלציה (כפי שמשתמע מדברי ברננקי), מדובר בבשורה רעה לשוק האג"ח האמריקאי, שמרביתו אינו צמוד לאינפלציה.

להבדיל, האפיק המנייתי בארה"ב צובר תאוצה, על רקע חוסר האטרקטיביות של ההשקעה באג"ח מדינה, הצפי לריבית נמוכה מאוד בעתיד הנראה לעין ורמת המחירים הנמוכה - הן בקנה מידה היסטורי והן בהשוואה למחירים הגבוהים בשוק האג"ח.

איך כל זה משפיע עלינו? נדנדת התשואות בארה"ב מייצרת תנודתיות בשוק האג"ח הישראלי, במיוחד באפיק הממשלתי - והמגמה צפויה להימשך גם בעתיד. ביטחון המשקיעים במניות ובאג"ח קונצרניות, לעומת זאת, מתחזק.

למי שחש אי־נוחות מרמות השיא במחירי האג"ח הממשלתיות, האג"ח הקונצרניות והמניות אצלנו, נזכיר כי העליות מוצדקות, ולא כל שיא מבשר בהכרח שהמגמה עומדת להתהפך בקרוב. עם זאת, כדי להמשיך ולהציג ביצועים מרשימים בתיק ההשקעות, נדרשים ברמות שיא אלה תחכום יתר ובחירה זהירה וקפדנית של כל נייר שנכנס לתיק (Cherry Picking).

בועה? עדיין לא כאן

שוק האג"ח הממשלתיות נתפס כיקר, למרות התמונה המאקרו־כלכלית בישראל, החיובית מאוד. קשה לדבר על פוטנציאל משמעותי נוסף לרווחי הון נוספים. הפתרון הוא דינמיות, ניצול הזדמנויות והגדלת הנזילות.

באפיק הקונצרני יש פוטנציאל עליות נוסף, ורמות המחירים הנוכחיות עדיין רחוקות מלשקף מחירי בועה, אך המלאכה נהפכת ליותר ויותר מורכבת על רקע עליות השערים הרצופות בשנתיים שחלפו. חברות רבות ניצלו את חיבתם של המשקיעים לאג"ח קונצרניות לצורך גיוס חוב בריביות נמוכות יחסית. אנו כמשקיעים יכולים ליהנות מכך בשני אופנים:

1. זיהוי הנפקות בתשואות אטרקטיביות, יחסית לשוק ולסיכון החברה.

2. ניצול גיוסים חדשים וארוכים יחסית כדי להצטייד באג"ח ישנות וקצרות יותר של אותה חברה. ההנפקות החדשות מחזקות את מבנה המאזנים ואת כושר החזר החוב של החברות.

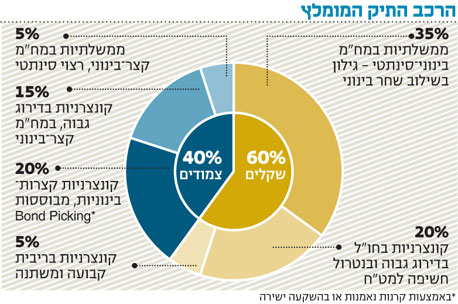

מאפיינים מומלצים נוספים להשקעה באפיק הקונצרני כוללים מח"מ קצר, אג"ח עם ביטחונות וחברות שמצבן הולך ומשתפר, אך השוק עדיין לא תמחר זאת. בנוסף, ניתן לרכוש אג"ח צמודות בדירוגים גבוהים כהגנה אינפלציונית ובתוספת תשואה על האפיק הממשלתי.

הציפיות האינפלציוניות הגלומות באפיק הקונצרני נמוכות מאלו הגלומות באג"ח ממשלתיות, ולפיכך משקיעים רבים מתייחסים לאג"ח קונצרניות מדורגות, צמודות ובמח"מ קצר־בינוני כאל תחליף לאג"ח ממשלתיות צמודות. זו גם הסיבה שרבים מעדיפים את ההשקעה בתל בונד־20 על ההשקעה בתל בונד־40.

אם מדובר על תחליפי אג"ח מדינה, זו החלטה נבונה - אולם למי שמעוניין להגדיל את התשואה הגלומה בתיק האג"ח הקונצרני הצמוד, כדאי להתמקד בהשקעה סלקטיבית (Bond Picking) באג"ח קונצרניות איכותיות, מחוץ למדדי תל בונד היקרים. אג"ח אלו מאופיינות במח"מ קצר יותר ובתשואות גבוהות יחסית לפדיון.

לישראלים יש חיבה מובנת להשקעה בחברות ישראליות, אך הטיה זו (Home Bias) מצריכה בחינה מחדש, ככל שמדובר באפיק הקונצרני. זה כשנה כולל תיק האג"ח המומלץ שלנו רכיב של אג"ח קונצרניות בחו"ל, ובקלות רבה ניתן לנטרל את החשיפה למט"ח הנלווית אליו.

באופן זה, המשקיעים חשופים לתיק אג"ח קונצרניות סחיר יותר, של חברות גדולות יותר, בדירוג השקעה ובפיזור גבוה, וללא החשש שהמשך התחזקות השקל ביחס לדולר תכרסם בפוטנציאל רווחי ההון מהשקעה קונצרנית בחו"ל. השקעה כזו אינה כוללת כמובן גם את הסיכון הביטחוני־אסטרטגי המאפיין כל השקעה, כדאית ככל שתהיה, בבורסה בתל אביב.

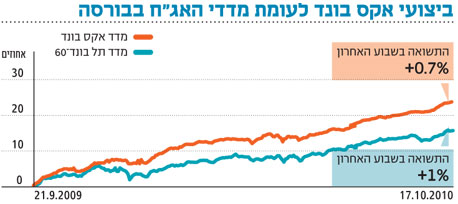

מדד האקס בונד של "כלכליסט" ומנורה מבטחים

חולשה באפיק הקונצרני השקלי

מגמה חיובית שררה בשבוע האחרון בשוק החוב המקומי. מדדי תל בונד המשיכו להפגין תנודתיות, וזאת אל מול עליות מדודות, אך עקביות יותר, בשוק שאינו נמנה עם מדדי תל בונד.

בציפייה לפרסום מדד המחירים לחודש ספטמבר, נרשמו בשבוע החולף עליות נאות באפיק הממשלתי צמוד המדד, שגררו עליות גם במדדי תל בונד הצמודים. לעומת זאת, באפיק הממשלתי השקלי חזינו במימושים, שהביאו לחולשה יחסית גם באפיק הקונצרני השקלי. לאור המשך פרסום הנתונים החיוביים של החברות הישראליות, אנו צופים השפעה רבה לאפיק הממשלתי על שוק החוב הקונצרני.

לעומת זאת, ובדומה למתרחש בשוקי החוב בעולם, השוק שאינו מדורג או שדירוגו נמוך הנו סלקטיבי יותר ורגיש לביצועי החברות ולמצבן הפיננסי השוטף. השילוב של איגרות חוב איכותיות קצרות עם תשואה פנימית גבוהה מהווה אלטרנטיבת השקעה נוחה עבור משקיעים רבים.

בעקבות מדד המחירים לחודש ספטמבר אנו ממשיכים להעריך שיש להעדיף את השוק הצמוד על פני השוק השקלי הקונצרני, ולשמור על השקעה מגוונת במח"מ קצר יחסית, שתגן על תיק ההשקעות מהתנודתיות שצפויה לגבור.

לפני כשבועיים עדכנו את הרכב מדד אקס בונד והחלפנו ארבע איגרות. איכות החברות שהצטרפו למדד תשפר להערכתנו את ביצועיו.

בשבוע האחרון נרשמה עדיפות למדדי תל בונד על פני מדד אקס בונד: תל בונד־60 הניב תשואה של 0.96%, ומדד אקס בונד עלה ב־0.7%. עם זאת מתחילת השנה עלה אקס בונד ב־15.3%, בעוד שמדד תל בונד־60 השיא 11.6%.

בסוף השבוע האחרון צפינו בתיקון מטה שהתרחש בשוק החוב הממשלתי בארצות הברית. להערכתנו, התיקון משקף את התנודתיות הרבה שעוברת על השוק הממשלתי, ויש להישמר ככל הניתן מהשפעותיה.

בשוק החוב המקומי, כאלטרנטיבה להפחתת הסיכון, מומלץ להשקיע באיגרות שמחוץ למדדי תל בונד, ושלהן מרווח גבוה יותר אל מול האפיק הממשלתי הרגיש, תוך דגש על מח"מ קצר עד בינוני. מדד אקס בונד, אחריו אנו עוקבים, מספק מח"מ קצר יחסית ובמרווח עדיף באופן משמעותי על זה שנרשם במדדי התל בונד.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים