כמעט ביוקר

למה בחרו בעליה של רשת כמעט חינם לרוקן את מחסני ההון ערב ההנפקה? למה שיעורי הרווחיות התפעולית יורדים? מדוע ויתר בנק הפועלים על התניות פיננסיות? וכיצד ייתכן שיש לחברה יותר סניפים בלי רישיון מכאלה עם רישיון? חמש נקודות מטרידות מ־522 עמודי תשקיף

איזו חגיגה. רשת מרכולים נוספת, כמעט חינם, רוצה להיהפך לחברה ציבורית, לגייס כסף, ולרתום אותו לטובת פיתוחה עתידי. הרי בשביל זה קיים שוק הון, לא? כדי לסייע ליזמים להתפתח ולבנות כאן עסקים מוצלחים שיעסיקו עובדים ושיגדילו את הצריכה הפרטית. עד כאן הכל על הכיפאק. השאלה היא כמה שווה הסחורה שהבעלים, רני ועדי צים, מנסים לשווק במרץ רב למשקיעים. מהי מידת הסיכון שהיא מגלמת למשקיעים, וכמו תמיד בעולם ההשקעות - מהן האלטרנטיבות? 522 עמודי התשקיף המרתקים של כמעט חינם חושפים כמה נקודות תורפה שכדאי למשקיעים לשקלל אותן במודל הסיכון־סיכוי שהם מכינים לקראת ההנפקה.

1. בעמוד 199 בתשקיף (וגם בכריכת התשקיף, יש לומר) מציינת החברה כי היא לא עומדת בהתניות הפיננסיות לבנק הפועלים. במילים אחרות, הבנק נתן הלוואה, החברה בתמורה התחייבה לשמור על יחסים פיננסיים מסוימים ולשלם ריבית בזמן, והיא לא עמדה בתנאי הראשון.

על פי תנאי ההלוואה, במצב כזה יכול הבנק להעמיד את ההלוואה לפרעון מיידי, מה שכמובן עלול לייצר לחץ פיננסי כבד על הלווה ולהכניס אותו לסחרור. במקום זאת, ב־24 ביוני הודיע הבנק לחברה כי הוא מוחל לה, וכי את העמידה בתנאים הפיננסיים הוא דוחה לסוף השנה. כמו כן, אין בכוונתו להעמיד את ההלוואה לפרעון מיידי.

אחת האפשרויות שגרמה לבנק לוותר על הרעיון של העמדה לפרעון מיידי היא העובדה שהחברה החליטה, באופן וולנטרי כמובן, לצאת להנפקה, וכי בכוונתה לגייס הון וחוב. זה עשוי להרגיע את הרעב של היחסים הפיננסיים שבהם לא עומדת החברה. באופן מקרי, כנראה מי שמובילה את ההנפקה הזו היא החברה־הבת של בנק הפועלים ובית ההשקעות אי.בי.אי: פועלים אי.בי.אי. אולי מישהו בבנק מאוד רצה לחלוק את הסיכון של כמעט חינם עם הציבור?

מבנק הפועלים נמסר בתגובה כי "אין שום קשר בין ההנפקה למכתב הוויתור. ישנה הפרדה מוחלטת בין מחלקת האשראי לחברת החיתום. הבנק אינו נוהג להגיב בענייני לקוחות". כמו כן, מפועלים אי.בי.אי נמסר כי אין כל קשר בין הדברים.

2. בעלי השליטה לקחו ערב ההנפקה דיבידנד של 50 מיליון שקל, והשאירו את ההון העצמי של החברה על רמה של 26 מיליון שקל בסוף 2009 ועל כ־40 מיליון שקל בסוף יוני 2010.

זהו דיבידנד חריג - בטח עבור חברה בסדר הגודל של כמעט חינם. כמעט חינם אינה היחידה שמרוקנת את מחסני ההון שלה, ואפילו יש היגיון מז'אנר מסוים שגורס: אנחנו יצרנו ערך, מגיע לנו ליהנות מהפירות בלי שותפים. אתם, הציבור, רוצים להצטרף אדרבא ואדרבא. תיהנו מהפירות העתידיים של הניהול שלנו. אבל אפשר גם אחרת.

רמי לוי, למשל, שמשחק עם כמעט חינם על אותו מגרש, העדיף לחלק דיבידנד של 20 מיליון שקל אחרי ההנפקה. המשמעות: אנחנו (לוי והמשקיעים) יחד במשחק הזה. כשאני איהנה גם אתם תיהנו ולהפך. בכמעט חינם חשבו אחרת.

3. נתון מדאיג נוסף שעולה מהתשקיף של כמעט חינם הוא נושא רישיונות העסק. במדינת - יהיה בסדר המאכער יסדר - ישראל, קודם כל בונים סניפים ואחר כך מסדרים את עניין הרישיונות. בדרך כלל זה מצליח, הסניף מוקם והקופה רושמת. אפילו בטבלת הסיכונים של החברה היא נותנת להליכים המשפטיים המתנהלים נגדה סיכון בינוני.

ועכשיו לעובדות: מתוך 23 סניפים, לחברה אין רישיון עסק ל־12 סניפים המהווים 47% מההכנסות שלה ו־53% מהרווח התפעולי שלה. סביר להניח שמרבית הסניפים אכן יקבלו אישורים, אך מה יקרה אם כמה לא יקבלו? הרי לא מדובר בסניף או בשניים, למעשה לחברה יש יותר סניפים הפועלים ללא רישיון מאשר כאלה הפועלים עם רישיון.

ההיסטוריה של כמעט חינם מוכיחה שסגירת סניפים שלה היא לא מדע בדיוני. בשנה שעברה סגרה עיריית פתח תקווה סניף של כמעט חינם בגין פעילות ללא רישיון עסק, וכל ההשקעה בו ירדה לטמיון. אחד מהסניפים המרכזיים של החברה הוא סניף ירקונים שפועל ללא רישיון. הסניף מהווה 14% מההכנסות של החברה ו־15% מהרווח התפעולי שלה. לפני כחודש הוגשה נגדה תביעה בעניין, אך יועציה המשפטיים של החברה דווקא נשמעים אופטימיים. אם הם טועים, זה עלול לשנות לחלוטין את המחיר הריאלי שכדאי לשלם על כמעט חינם. איכשהו ההגדרה של סיכון בינוני להליכים המשפטיים נראית קצת חלבית.

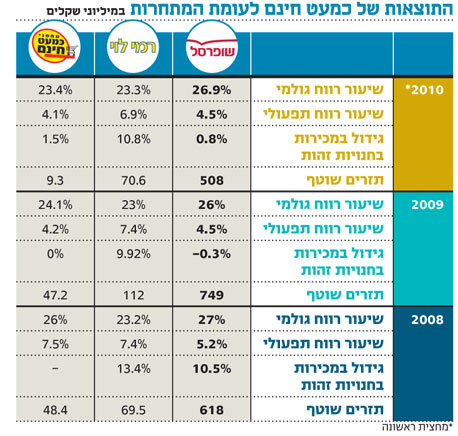

4. ואם במחיר עסקינן, הנה קצת מספרים מהשנתיים וחצי האחרונות המשווים בין שופרסל, מובילת השוק הקמעונאי בישראל, רמי לוי, המתחרה הישיר של כמעט חינם, ורשת כמעט חינם. הנתון המדאיג ביותר בנתונים של כמעט חינם - ואולי אחד הנתונים החשובים ביותר בבדיקתה של רשת קמעונאית - הוא המכירות בחנויות הזהות. כלומר, מה קרה למכירות בחנויות שפעלו גם בתקופה המקבילה אשתקד.

נתון זה מאפשר לנטרל לרגע את הקצב הארטילרי של פתיחת הסניפים, ולראות כיצד מתפקדים הסניפים הפועלים. הרשת לא הצליחה להגדיל את מכירותיה בחנויות הזהות ב־2009 לעומת 2008, ובמחצית הראשונה של 2010 מכירות אלו גדלו רק ב־1.5%.

הרשת מציינת את המיתון כאחת הסיבות המרכזיות לנתון הצנוע הזה, אלא שבחינת נתוני המתחרה רמי לוי דווקא מראה תמונה שונה: לוי הצליח לייצר צמיחה של 9.9% בחנויות הזהות ב־2009, ושל 10.7% במחצית הראשונה של השנה. אצל שופרסל הנתונים דומים יותר לאלו של כמעט חינם, אך קשה להשוות את נושאת המטוסים של שופרסל לסירת המרוץ של כמעט חינם.

גם שיעורי הרווחיות הגולמית והתפעולית של כמעט חינם נמצאים במגמת ירידה בשנתיים וחצי האחרונות לעומת שתי המתחרות, שאמנם ירדו ב־2008 וב־2009 בנתון זה, אך שבו להציג עלייה במחצית הראשונה של 2010.

ואחרון אחרון חביב - שיעור הרווח התפעולי. רשת כמעט חינם מצליחה לייצר לעצמה שיעורי רווח תפעולי הדומים יותר לאלו של שופרסל ופחות לאלו של רמי לוי כפי שאפשר לראות בטבלה. כשמדובר ברשת ענקית זה עוד נסלח, כי המחזורים הגדולים משאירים עדיין מספרים אבסולוטיים גבוהים בשורת הרווח התפעולי. אולם ברשתות קטנות יחסית הציפייה היא לראות שיעורי רווחיות תפעולית גבוהים יותר.

כשאלו נמוכים רמת הרגישות של הרשת לשינויים גבוהה הרבה יותר. כך למשל, רמי לוי מצליח לייצר רווחיות תפעולית של 7%–7.5% על המחזור. כמעט חינם עשתה את זה ב־2008, אך ב־2009 ובמחצית הראשונה של 2010 צנח שיעור הרווח התפעולי לאזור ה־4%–4.5%.

5. אם משווים את הרשתות על בסיס מכפיל רווח תפעולי, הרי שהנפקת כמעט חינם לפי שווי של כ־350–400 מיליון שקל לפני הכסף משקפת מכפיל רווח תפעולי של 8–9. רמי לוי נסחר במכפיל רווח של 11, ושופרסל נסחרת במכפיל של 9–10, תלוי על איזה רווח מסתכלים. השאלה היא האם לאור כל הסיכונים הקיימים ברשת כמעט חינם (שיכולים להתממש ויכולים שלא) המחיר שלה נראה אטרקטיבי?