שובן של המשקפים הוורודות

משבר כלכלי? דווקא מרבית הכלכלנים חושבים שהמצב טוב ויציב

שוקי המניות באירופה רשמו ירידות שערים בשבוע שעבר, זה השבוע השני ברציפות, על רקע הסקפטיות בקרב המשקיעים לגבי יכולתן של הממשלות האירופיות לצמצם את הגירעונות התקציביים ומחשש להחרפת משבר החוב ביבשת. 16 מתוך 18 שוקי המניות במערב אירופה איבדו משוויים בשבוע שחלף, כאשר המדד האירופי המוביל, היורוסטוקס 600, ירד בשיעור של 1.3% בסיכום השבועי. התשואות לפדיון של איגרות החוב הממשלתיות של החברות בגוש היורו, למעט איטליה ויוון, ירדו גם כן. איגרות החוב הממשלתיות של מדינות גוש היורו, בנטרול מדינות ה־PIIGS (פורטוגל, איטליה, אירלנד, יוון וספרד), הנפדות בעוד עשר שנים, השלימו ירידת תשואות חדה של יותר מ־100 נקודות בסיס מתחילת השנה, תוצאה של גידול בביקושים לנכסים חסרי סיכון.

אף שהתשואות לפדיון נסחרות ברמות שפל היסטוריות ואף בחלק מהשווקים נסחרות ברמות ריאליות שליליות, המשקיעים בשוק האג"ח מעדיפים להתבצר בנכסים חסרי סיכון ולהסתכן בספיגת הפסד ריאלי או אלטרנטיבי קטן, מאשר להסתכן באובדן הון גבוה יותר על ידי השקעה בנכסים בעלי סיכון רב יותר.

חששות המשקיעים מקבלים ביטוי גם בשוק המט"ח. לאחר התאוששות היורו, שהתבטאה בראלי בן חודשיים מרמת שער חליפין יורו-דולר של 1.18 לרמה של 1.32, בשבועיים האחרונים חלה נסיגה של כ־4.5% לרמה של 1.27 דולר. אחת הסיבות העיקריות לנסיגה היא התחדשות ההערכות לכניסה למחזור צמיחה אטי לאורך זמן ארוך, ואף למיתון שילווה בהרחבת המדיניות המוניטרית לאורך זמן ממושך יותר ביחס לתחזיות הקודמות.

התגברות ההערכות הפסימיות עומדות בסתירה לתנאים הכלכליים הנוכחיים במשק האירופי, המתאפיין בהמשך התאוששות בסקטור העסקי, דבר המקבל ביטוי הן בנתוני המאקרו והן בדו"חות הכספיים. אמנם, קצב ההתאוששות השנתי נמצא במגמת האטה ביחס לתקופה המקבילה אשתקד, אך להערכתנו, השינוי בקצב הנו טבעי לאחר שהמחצית השנייה ב־2009 והמחצית הראשונה ב־2010 התאפיינו במגמת חזרה לנקודת שיווי המשקל בפעילות הייצור ובהגדלת רמות המלאי, וכל זאת ביחס לתקופות הקודמות אשר התאפיינו בקיפאון בשוק האשראי והידרדרות כלכלית במשך יותר משנה.

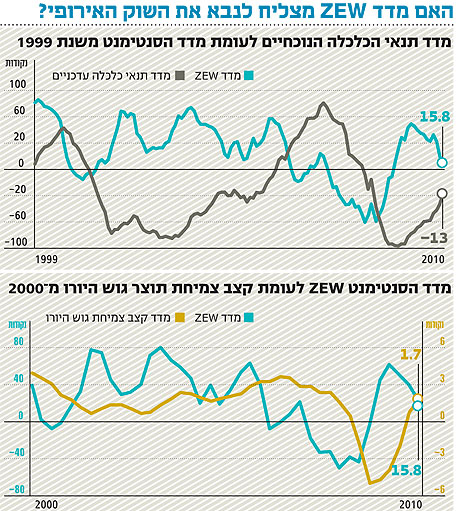

סקר הסנטימנט של ZEW

המדד שמבטא את הערכות הכלכלנים לגבי מצב הכלכלה העתידי באירופה בצורה הטובה ביותר הוא סקר הסנטימנט הכלכלי של ZEW. סקר זה נערך על ידי המרכז למחקר כלכלי האירופי ZEW, הפועל במנהיים שבגרמניה, בקרב 350 גופים פיננסיים מובילים בעולם.

מטרת הסקר היא לנתח את ציפיות הכלכלנים והאנליסטים של הבנקים וגופי ההשקעות המובילים לצורך קבלת תחזית הצמיחה הכלכלית בששת החודשים הבאים מיום השלמתו. הסקר הנו מקיף מאוד והוא כולל שאלות בנושאי מאקרו־כלכלה לגבי קצב הצמיחה בטווח הבינוני, ורמות האינפלציה והריביות העתידיות. כמו כן, הסקר כולל הערכות אנליסטים לגבי שוק המניות ושער החליפין העתידי. בנוסף מתבקשים הכלכלנים להעריך את הגידול ברווחי החברות בתעשיות השונות. הניתוח הנו ניתוח איכותי (Qualitative Analysis) ואינו מערב מספרים, אלא הערכות בלבד. לדוגמה, הנשאלים מתבקשים להשיב אם הכלכלה צפויה לצמוח, להתכווץ או להיוותר ללא שינוי ולא לנקוב בקצב הצמיחה הכמותי.

מכון המחקר, שקיים מ־1990 ומשמש כארגון עצמאי ללא מטרות רווח, רשם מספר הצלחות לאורך ההיסטוריה לאחר שחזה בצורה כמעט מושלמת את מגמות מחזורי הכלכלה בגרמניה ב־20 השנה האחרונות, ובגוש היורו מאז הקמתו ב־1999. כמו כן, הסקר חזה בצורה נכונה את מגמות ההאטה וההתאוששות במהלך שלוש השנים האחרונות. לכן, ממשלות גוש היורו והבנקים המרכזיים עוקבים אחר תוצאות המדד לפני קבלת החלטות פיסקאליות ומוניטריות, וגופים מוסדיים פיננסיים מייחסים חשיבות רבה לתוצאות המדד לפני קבלת החלטות הנוגעות לאסטרטגיית ההשקעה.

מה אומר המדד לגבי ששת החודשים הבאים?

ראשית, לגבי התנאים הנוכחיים, 76% מסך הכלכלנים טוענים כי המצב בגוש היורו נורמלי ויציב, 18% טוענים שהמצב רע ורק 6% טוענים כי המצב טוב.

אם מסתכלים על הנתונים שפורסמו בחודש האחרון עולה תמונה המעידה על המשך מגמת התאוששות המהולה באינדיקטורים מטרידים כגון שוק תעסוקה חלש המקבל ביטוי בפעילות אנמית בקרב הצרכנים האירופאים. התוצר בגוש היורו צמח בשיעור של 1.7% ברבעון השני בהמשך לצמיחה של 0.6% ברבעון הקודם. שיעור האבטלה נותר ברמה של 10% זה החודש הרביעי ברציפות, והמכירות הקמעונאיות עלו בשיעור של 0.4% בלבד לעומת התקופה המקבילה אשתקד.

התחזיות לששת החודשים הבאים מעט מעודדות יותר לעומת נתוני המדד מלפני כמה חודשים ומעידות על שיעור גבוה יותר של אופטימיים לעומת פסימיים, ובחודש אוגוסט הפער בין שתי קבוצות אלה אף התרחב. 33% מהכלכלנים מעריכים כי יחול שיפור בתנאים הכלכליים בכלכלת גוש היורו בחצי השנה הקרובה לעומת 17% המעריכים כי תחול הרעה בפרק זמן זה. 50% מעריכים כי לא יחול שינוי במצב הכלכלי באזור עד חודש ינואר 2011.

מרבית הכלכלנים צופים כי שיעור האינפלציה לא ישתנה וכ־26% מעריכים כי שיעור האינפלציה יעלה בששת החודשים הקרובים. מתוצאות הסקר עולה כי קיים קונצנזוס לגבי שיעור הריבית קצרת הטווח. 98% מהכלכלנים מעריכים כי הריבית בגוש יורו לא תרד מתחת לרמת ה־1%: 56% מעריכים ריבית ללא שינוי ו־42% מעריכים כי הבנק המרכזי יעלה את הריבית לפחות פעם אחת עד חודש ינואר 2011. 63% מהכלכלנים מעריכים כי גובה הריביות לתקופות זמן ארוכות יעלה עד תחילת 2011.

שוק המניות האירופי צפוי לעלות בששת החודשים הבאים להערכת כ־57% מהכלכלנים (מדד הייחוס הוא היורוסטוקס 50), 26% אינם צופים שינוי ברמתו, ורק 17% צופים כי בעוד חצי שנה יעמוד המדד ברמה נמוכה יותר. יש לציין כי הפער בין האופטימיים והפסימיים גדל בחודשים האחרונים לטובת האופטימיים. המדד הגרמני DAX, המשמש כמדד ייחוס מרכזי למשקיעים ישראלים וזרים בכלל, גם כן צפוי לעלות בראייה של שישה חודשים קדימה.

לגבי שער החליפין יורו-דולר אין כל תמימות דעים לגבי המגמה, וכ־88% מהנשאלים מעריכים כי מחיר הנפט לא יירד בחצי השנה הקרובה.

אילו סקטורים צפויים לצמוח?

לדעת מרבית הכלכלנים, הסקטור הבנקאי שלא רווה נחת בשלוש השנים האחרונות אינו צפוי ליהנות משיפור ברווח בחצי השנה הקרובה. 52% מהנשאלים צופים כי לא יחול שיפור ברווח, 31% צופים שיפור ו־17% צופים הרעה בשורה התחתונה. חברות התקשורת, תשתיות ציבוריות ושירותים גם כן אינן צפויות לרשום תוצאות מזהירות בתקופה זו, והגידול ברווח צפוי להיוותר באותה רמה. כ־60% מהכלכלנים צופים כי לא תחול עלייה ברווחי החברות הקמעונאיות וחברות הנדל"ן.

ישנו קונצנזוס בולט לגבי מספר מגזרים שבהם צפוי שיפור ברווחים. 58% מהכלכלנים צופים שיפור בשורה התחתונה בענף הרכב ורק 10% צופים קיטון, השאר כמובן לא צופים שינוי. 64% מהכלכלנים צופים גידול בענפי הכימיה והתרופות בעוד רק כ־5% צופים התכווצות. 71% צופים עלייה בפעילות של ייצור מכונות (הנדסת מכונות) בעוד רק 7% צופים ירידה. בתחומי טכנולוגיית המידע ואלקטרוניקה, כ־50% צופים עלייה ברווח בעוד רק 6% צופים ירידה.

מה אנו למדים ממדד הסנטימנט של ZEW?

עולם המשקיעים מתחלק כיום לשתי קבוצות בולטות. הקבוצה הראשונה מונה את המשקיעים שנותנים דגש רב יותר לתנאי הכלכלה הנוכחיים המתבטאים בשיפור בדו"חות הכספיים של החברות, ונתוני מאקרו מעורבים עם נטייה חיובית. בהתאם לכך הם מקטינים את האחזקה בנכסים חסרי סיכון ומגדילים את רכיב המניות ואג"ח קונצרניות בדירוגים נמוכים יותר.

מאידך, קיימת קבוצה נוספת אשר נותנת משקל גדול יותר לסיכוני הצמיחה הקיימים כגון חולשת שוק התעסוקה, הגירעונות התקציביים הגדולים והחששות מפני חדלות פירעון של אחת ממדינות אירופה. קבוצה זו ממשיכה להגדיל את אחזקת המזומן ולהשקיע בשוק האג"ח הממשלתי, דבר התומך בירידת התשואות לפדיון בטווח הקצר.

על פי סקר ה־ZEW, הכולל הערכות של הבנקים והגופים המוסדיים הפיננסיים הגדולים בעולם, המצב בגוש היורו יציב יחסית. לגבי התנאים העתידיים, מדד הסנטימנט החל להתמתן כבר לקראת סוף 2009, ומשקף הערכות לגבי האטה בקצב הצמיחה העתידי ואולי אף התמתנות שעשויה להסתכם בצמיחה שלילית בהמשך.

על רקע ההבדל בין תנאי הכלכלה הנוכחיים ובין ההערכות העתידיות, חל גידול במספר המשקיעים שמגדילים את האחזקה המנייתית וצופים כי רמותיהם של מדדי המניות יהיו גבוהות יותר בעוד חצי שנה, ומאידך איגרות החוב הממשלתיות צפויות לרשום ירידות שערים בפרק זמן זה. אחד הגורמים המרכזיים התומכים בהסטת הון משוק האג"ח הממשלתי לשוק המניות הוא רמות התשואות לפדיון הנמוכות המתמחרות פוטנציאל רווח מוגבל.

אנו ממליצים להתמקד בחברות Large Cap, בעלות מדיניות דיבידנד ברורה ונדיבה, הפועלות בתחומים המתאפיינים בביקושים קשיחים ובעלות פיזור גיאוגרפי רחב היקף, כאשר יעדי היצוא המומלצים שלנו הם קבוצת ASEAN, סין, הודו, אוסטרליה וקנדה. הערכות הרווח של הגופים הפיננסיים לגבי הסקטורים השונים מחזקות את דעתנו כי יש להשקיע באופן סלקטיבי במניות ולהימנע מרכישת מדדים, תוך העדפת סקטורים אשר יציגו שיפורים מהותיים יותר בפעילות ובשורות התחתונות. כאמור, הסקטורים אשר צפויים לבלוט הם צריכה בסיסית, תרופות וכימיה, ענף הרכב, טכנולוגיות מידע וסחורות (מיקוד במתכות וסחורות חקלאיות).

הכותב הוא מנהל מחקר בבית ההשקעות אלומות ספרינט. האמור אינו בגדר ייעוץ השקעות. הכותב עשוי להחזיק בניירות הערך המוזכרים