אג"ח הים התיכון

המתאם באג"ח בין ישראל לארה"ב צפוי לקטון

מדד יולי עלה ב־0.5% בלבד בהשוואה לקונצנזוס גבוה משמעותית שגולם גם במחירי האג"ח בבורסה. אלו שיקפו ציפיות אינפלציוניות גבוהות מ־3% במח"מ הקצר ונשקו ל־3% במח"מ הבינוני והארוך.

תגובת שוק האג"ח להפתעה שנרשמה במדד יולי היתה מפתיעה בפני עצמה. אפקט המדד הנמוך, דהיינו ההובלה של האפיק השקלי ביחס לצמוד, נמשך בקושי יומיים, ולאחריהם נרשם תיקון שבמסגרתו נשחק האפקט הראשוני של המדד, כך שבסיכום שבועי אמנם הוביל האפיק השקלי בהשוואה לביצועי האפיק הצמוד, אבל זה היה "ניצחון בנקודות" בלבד ולא "נוק־אאוט". בהתאם, ירדו גם הציפיות האינפלציוניות לרמה של כ־2.8% במח"מ הקצרים ולכ־2.75% במח"מ הבינוניים והארוכים. למרות הירידה, רמתן עדיין גבוהה. מדוע?

ברקע יש הערכות כי עד סוף השנה צפויה סביבת האינפלציה בישראל לרדת, כשסימן השאלה העיקרי היה ונותר סעיף הדיור המהווה את האיום האינפלציוני ושעלול להמשיך ולהתל בכולם.

בשל הפער הגדול שנרשם בשנים האחרונות בין הלחצים האינפלציוניים במשק ללא סעיף הדיור ולחלופין במדד המחירים, כולל סעיף הדיור, יש לקוות שבנק ישראל ימשיך וינקוט צעדים מרסנים ספציפיים שמטרתם לקרר את השוק הרותח של נדל"ן למגורים, כיוון ששאר רכיבי מדד המחירים אינם מרמזים על לחצים אינפלציוניים משמעותיים, לפחות לרגע זה.

בהתאם, נשק הריבית צריך להיות האחרון בשימוש, ויש להקדים לו טיפול מוניטרי כירורגי לשוק הדיור. גם הממשלה יכולה לסייע רבות בתחום זה, אבל אלו תהליכים שלוקחים זמן. יש הטוענים דווקא, באופן פרדוקסלי, שההשתוללות במחירי שכר הדירה מייצרת גם השפעות אנטי־אינפלציוניות והיא שקולה למס. וזאת משום ששוכרי הדירות מצמצמים צריכה בסעיפים אחרים כדי לממן את ההתייקרות בשכר הדירה.

יש לציין כי נטייתם השולית של השוכרים לצרוך גבוהה משל בעלי הדירות, המבוססים יותר מהבחינה הכלכלית, ולפיכך ההשפעה הכוללת ממתנת חלק מהאפקט האינפלציוני של הגאות בשוק הדיור להשכרה.

מנגד, אין לבנק ישראל מרווח תמרון משמעותי במדיניות הריבית שלו, והוא יתקשה לשמור על ריבית ריאלית שלילית במשק לאורך זמן, אל מול ציפיות אינפלציוניות שהן עדיין גבוהות וקרובות לקצה היעד הממשלתי, ולנוכח הסיכוי שבסעיף הדיור יירשמו עליות גבוהות מהמצופה באחד המדדים הקרובים.

התפתחות נוספת המקשה על חיזוי החלטת הריבית היום היא הצמיחה המואצת של המשק הישראלי במהלך הרבעון השני של 2010, בקצב שנתי של 4.7% - נתון גבוה בהרבה מהציפיות. גם בהסתכלות חצי שנתית צמח המשק בכ־4% בחישוב שנתי. בניגוד לדיפוזיה הנמוכה של האינפלציה בישראל, הממוקדת בסעיף הדיור בלבד, דווקא נתוני הצמיחה מעידים על פיזור רחב של נתונים טובים מכיוון הצריכה הפרטית, ההשקעות, התוצר העסקי והיצוא. כל אלה מתבטאים גם בצפי להמשך הירידה באבטלה ובלחצי שכר שצפויים להתהוות בשוק העבודה.

מיותר לציין כי השיפור בכלכלה הריאלית מעלה אצל החזאים והמשקיעים באג"ח את החשש מלחצים אינפלציוניים עתידיים, ובהתאם יש הנערכים לכך כבר היום. לכן מוקדם להספיד את ההשקעה בצמודים.

גם אם קצב הצמיחה המרשים צפוי להוריד הילוך במחצית השנייה של השנה, בנק ישראל עדיין מוצא את עצמו במצב לא סימטרי מבחינת הסיכוי לחריגה כלפי מעלה מיעד האינפלציה (1%–3%), וברקע שוק אג"ח שהציפיות האינפלציוניות בו נותרו גבוהות.

לפיכך, גם אם בנק ישראל יבחר שלא להעלות היום את הריבית לחודש ספטמבר, יש להביא בחשבון שתי העלאות ריבית נוספות עד סוף השנה לרמה של 2.25% בדצמבר 2010.

נזכיר כי שוק האג"ח מגלם זה מכבר את התחזית הזו, ולפיכך המשקיעים אינם חוששים מהשקעה באג"ח, גם במח"מ הבינוני והארוך, למרות הצפי להמשך העלאות הריבית במשק.

פער התשואות בין ארה"ב לישראל גדל

בשבועות האחרונים התייחסנו רבות למתאם הגבוה בין שוק האג"ח הישראלי לבין המתרחש אצל אחיו הגדול בארה"ב. המגמה המתמשכת של ירידת התשואות באג"ח הממשלתיות בארה"ב היוותה גורם ראשון במעלה בשיקולי ההשקעה באג"ח ישראליות בחודשים האחרונים. שני השווקים התנהגו כמו תאומים סיאמיים.

השבוע גדל באופן מובהק פער התשואות בין האג"ח הממשלתיות האמריקאיות לעשר שנים לבין השחר המקביל לו אצלנו, כלומר הירידה בתשואות בישראל היתה מתונה יחסית לירידה בתשואות האג"ח בארה"ב.

למה זה קורה ואיך זה משליך על המשקיעים באג"ח? הכלכלה האמריקאית מדשדשת, "האקונומיסט" הוריד את תחזית הצמיחה בארה"ב לשנים 2010 ו־2011 ל־2.8% ו־1.5% בהתאמה, והוא צופה שלא תהיה העלאת ריבית בארה"ב לפני סוף 2011 או תחילת 2012.

מנגד, הכלכלה הישראלית פורחת, נתוני החשבונאות הלאומית טובים מהתחזיות, והריבית בישראל נמוכה מאוד במונחים אבסולוטיים ושלילית במונחים ריאליים.

הפער הזה בין הכלכלות צפוי לחדד את ההבדלים במדיניות המוניטרית המרחיבה בארה"ב לעומת המרסנת בישראל, ובהתאם המתאם הגבוה בין שני שוקי האג"ח צפוי לקטון.

בתסריט של המשך ירידת תשואות בארה"ב, עדיין תירשם תגובה חיובית באפיק השקלי והצמוד אצלנו, אולם היא תהיה מתונה באופייה. מנגד, בתסריט פחות סביר כרגע של עלייה בתשואות בארה"ב, מייצרת העלייה בפרמיית הסיכון (המרווח ביחס לארה"ב), הגלומה באג"ח הממשלתיות אצלנו, ביטחון יחסי גם לאלו המשקיעים באג"ח ארוכות, וזו בהחלט השפעה מבורכת של העלייה שנרשמה השבוע במרווח התשואות ישראל־ארה"ב.

שיקולי ההשקעה באג"ח

נסכם את הנחות העבודה המשפיעות כיום על שיקולי ההשקעה בשוק האג"ח:

1. תהליך הנורמליזציה בריבית יימשך בהדרגה עד לרמה של 2.25% בסוף השנה. תחזית זו מגולמת במלואה במחירי האג"ח, ולפיכך אינה צפויה לפגוע במשקיעים באג"ח במח"מ הבינוני־ארוך.

2. לסעיף הדיור הבעייתי משקל מכריע בשיקולי בנק ישראל. הנטייה להעלות ריבית גדלה על רקע הצמיחה הגבוהה שנרשמה ברבעון האחרון והשיפור בשוק העבודה. מדובר בשילוב בעייתי ובפוטנציאל אינפלציוני משמעותי. המשמעות - הציפיות האינפלציונית יוסיפו להיות גבוהות מהאינפלציה שתירשם בפועל. אל תמהרו להספיד את צמודי המדד, הממשלתיים ובמיוחד הקונצרניים.

3. המתאם בין ביצועי שוק האג"ח בישראל לבין ארה"ב צפוי לקטון, ובהתאם התרומה של גורמים מקומיים לחיזוי התנהגותו של שוק האג"ח תגדל, על חשבון הדומיננטיות המוחלטת של המתרחש בשוק האג"ח האמריקאיות מראשית 2010. מכלול הגורמים המקומיים תומכים בשוק אג"ח חיובי, הן באפיק הממשלתי והן באפיק הקונצרני.

4. פוטנציאל רווחי ההון בשוק האג"ח הממשלתי בישראל נמוך משמעותית בהשוואה למחצית הראשונה של השנה. ניתן בהחלט להמשיך ולייצר רווחים, אולם זה דורש מאמץ גדול הרבה יותר ודינמיות רבה בהחלטות קריטיות באשר לתמהיל שקלים צמודים ולמח"מ תיק האג"ח.

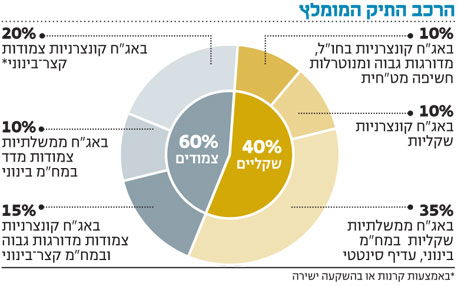

5. צמודי המדד הקונצרניים ממשיכים להיות מומלצים להשקעה ולא רק בשל הציפיות האינפלציוניות הנמוכות שהם מגלמים ביחס לאג"ח הממשלתיות באותו מח"מ.

השיפור בנתוני המשק והריבית הריאלית השלילית מהווים תנאים אידיאליים להשקעה באג"ח קונצרניות והציבור מצביע ברגליים. לעת עתה, עודפי הביקוש בשוק הקונצרני גבוהים משמעותית מההיצע. נכון, רמת המחירים אינה זולה, אולם בשום פנים ואופן איננה משקפת מחירי בועה. ככל שמתרחקים מהשקעה במדדי התל בונד הצמודים, ניתן לאתר יותר ויותר הזדמנויות השקעה ראויות ובפרופיל סיכון־סיכוי המצדיק את ההשקעה. רק בזהירות, קוראים יקרים - יש לאמץ פיזור רחב של ההשקעה באפיק ולהסתמך על ייעוץ מקצועי.

6. היתרון המובהק של האפיק הצמוד ביחס לשקלי בחודשים האחרונים קרוב למיצוי, על רקע התחזיות למדדים נמוכים יחסית בשלושת החודשים הקרובים והרמה הגבוהה של הציפיות האינפלציוניות הגלומות בעקומי התשואות בבורסה. הסטת כספים, ולו חלקית, של הציבור והמשקיעים המוסדיים מהאפיק הצמוד לשקלי תייצר יתרון לשקליים על פני הצמודים, במיוחד באג"ח הממשלתיות. עם זאת, אין ליצור העדפה מובהקת לאפיק השקלי, אלא לשמור על תיק מאוזן יחסית, בשל הקושי לחזות את התנהגות סעיף הדיור והלחצים האינפלציוניים הנלווים למשק שצומח בקצב גבוה משמעותית מהתחזית.

מדד אקס בונד של "כלכליסט" ומנורה מבטחים

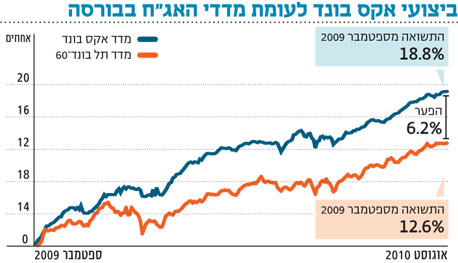

עליית המדד נתנה יתרון לאקס בונד

ירידות השערים במדדי התל בונד הצמודים ביומיים שלאחר פרסום מדד המחירים לצרכן נתנו עדיפות למדד אקס בונד. השבוע התאפיין במגמה חיובית, כשמדד אקס בונד עלה ב־0.58%, בעוד תל בונד־60 עלה בכ־0.24% בלבד. אנו ממשיכים להעריך כי פערי התשואה הבולטים באקס בונד, בהשוואה למדדי תל בונד, מהווים קרקע פורייה להמשך עליות באיגרות המרכיבות את מדד אקס בונד.

ומה באשר לשבוע הבא? פרסום מדד המחירים הנמוך, באופן יחסי, בהחלט מספק מרווח נשימה נוסף לשוק החוב כולו, ולשוק הקונצרני בפרט. להערכתנו, יש להמשיך ולהשקיע באיגרות שמחוץ למדדי תל בונד, ושלהן מרווח גבוה יותר אל מול האפיק הממשלתי הרגיש. הדגש העיקרי שיש לתת בתקופה זאת הוא לתנודתיות נמוכה של מרכיבי התיק, ולסיכון האשראי שנבחן ומבוקר באופן שוטף. אקס בונד, בעל המח"מ הקצר משמעותית מזה של התל בונד, עונה על צורכי ההשקעה הבסיסיים.