ראיון "כלכליסט": "כדאי להעדיף מניות העוסקות בזהב על פני רכישת הסחורה עצמה"

כך אומר מנכ"ל קרנות הנאמנות של רוטשילד גיל נויברגר. הסיבה: המינוף התפעולי של החברות הפועלות בתחום

הזהב שאיבד מיוקרתו בתקופות הגאות בשוק קיבל בחזרה את כתר המלוכה בשנתיים האחרונות שהתאפיינו בחוסר ודאות בשווקים. על רקע זה לא מפליא שקרנות נאמנות שהתמקדו בהשקעה בזהב זכו לעדנה במחצית הראשונה של 2010. הבולטת שבהם היתה קרן מניות זהב של בית ההשקעות רוטשילד.

כחלק ממדיניות ההשקעות, הקרן מתחייבת להשקיע לפחות 50% מנכסיה במניות של חברות העוסקות בזהב, לרבות כרייה, פיתוח פרויקטים וחיפוש מקורות זהב. עם החברות הבולטות שבהן משקיעה הקרן נמנית חברת גולדקורפ הקנדית, שברשותה מכרות בארה"ב, בקנדה ובמקסיקו ונסחרת בבורסת קנדה ובבורסה בארה"ב בשווי של כ־30 מיליארד דולר.

חברה נוספת שבה משקיעה הקרן היא Barrick, אף היא קנדית. קנדה חזקה מאוד בתחום הזהב כיוון שיש בה הרבה מכרות זהב והחברות שמחזיקות בהם התפתחו גלובלית ויצאו לחפש זהב גם מחוץ לגבולות קנדה.

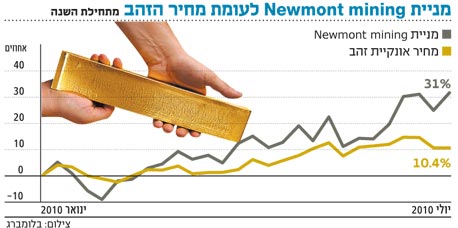

היתרון במניות הזהב

מכאן עולה השאלה האם יש יתרון בהשקעה במניות העוסקות בתחום על פני רכישת חוזים או תעודות סל שעוקבות אחרי הסחורה. בראיון ל"כלכליסט" מסביר גיל נויברגר, מנכ"ל רוטשילד קרנות נאמנות, את היתרון הגלום בהשקעה במניות: "להשקעה במניות זהב יש שני יתרונות בולטים, החשוב שבהם זה המינוף התפעולי". נויברגר מסביר כי "באופן טבעי, המכירות של החברות גדלות כשמחיר הזהב עולה, אך לעומת זאת, שיעור ההוצאות שלא קשור למחיר הזהב נותר קבוע. לכן שיעור צמיחת הרווחים של החברות יהיה גבוה משיעור עליית מחיר הסחורה עצמה.החוזים של הזהב, לעומת זאת, צמודים למחיר הזהב", טוען נויברגר.

היתרון הנוסף שעליו מדבר נויברגר מקורו בתופעה הרווחת בקרב חברות כריית הזהב. "בשנים האחרונות תפוקת הזהב נמצאת ביציבות. כך נוצר מצב שהחברות הגדולות בתחום הזהב מחפשות דרכים להתרחב ויש תופעה של קונסולידציה בענף", הוא מבהיר. לכן, "יש יתרון לקניית חברות בינוניות, שהן מושא הרכישה". נויברגר מסביר כי "עד לפני כמה שנים הביקוש לזהב היה פחות חזק, המחירים היו יותר נמוכים, ובהתאם האינטרס לחפש זהב היה יותר נמוך ולכן הושקעו פחות משאבים באיתור מכרות".

נויברגר מסביר כי "למצוא זהב ולפתח מכרות לאחר מציאה זה תהליך ארוך שנים רבות. זה דומה לתהליך של חיפושי גז. קודם כל צריך לחפש ויש הסתברות שלא תמצא ואחר כך ישנו את זמן ההפקה".

"לא מתאים לכל אחד"

דברים אלו מעוררים באופן טבעי את השאלה מדוע שהחברות ישקיעו כעת משאבים בחיפוש זהב כשבעתיד הביקושים לזהב עשויים לרדת כתוצאה מהתייצבות השווקים. "אנחנו עוד באמצע הסייקל ועוד רחוקים ממצב שתהיה קפיצת מדרגה בהיצע של הזהב בגלל שקמו מכרות חדשים. החברות שממשיכות לחפש מכרות חדשים כנראה מעריכות שהביקוש לזהב אינו זמני אלא ארוך טווח. צריך לזכור שהמצב המאקרו־כלכלי, בעיקר בשווקים המערביים עם החובות הגבוהים של הממשלות, הוא כזה שיתמוך בביקושים עתידיים לזהב".

למרות ההמלצות החמות שמרעיף נויברגר על הסחורה הנוצצת, הקרן שהוא מנהל בתחום מחזיקה נכסים בהיקף זעום של 7 מיליון שקל. "הקרן הוקמה רק בסוף השנה שעברה, והיא אמנם גדלה בקצב אטי יחסית כי בארץ פחות נפוץ להשקיע בזהב. מעבר לזה יש לזכור שזהב הוא נכס תנודתי אפילו ברמה היומית והוא לא מתאים לכל אחד".