למה קרנות הנאמנות לא נאמנות למדיניות ההשקעה?

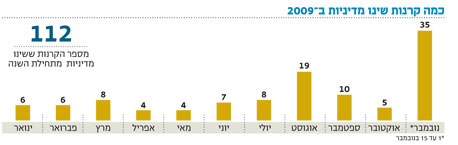

בשבועיים הראשונים של נובמבר הודיעו לא פחות מ-35 קרנות נאמנות על שינוי מדיניות ההשקעה, ובסך הכל 112 קרנות שינו מדיניות מתחילת השנה. האם בכלל כדאי להשקיע בקרנות נאמנות שלא נאמנות ללקוח ואיפה רשות לניירות ערך?

את התופעה הזו אנחנו מכירים כבר הרבה מאוד זמן, ובספטמבר 2008 גם כתבנו עליה. בחודשים האחרונים של שנת הכספים מתחילות להיערם על שולחננו הודעות של מנהלי הקרנות על שינויי המדיניות של הקרנות שלהם. לעתים מדובר בהתאמה מינורית - מעבר בין התמקדות באג"ח שקליות מסוג א' לסוג ב', או משיעור כזה של השקעה במניות לשיעור אחר. לעתים, כפי שכבר ציינו בעבר, שינויי המדיניות הם קיצוניים עד הזויים.

נתחיל עם מספרים. בעוד שבחודשים ינואר עד יולי השנה נרשמו בין שישה לשמונה שינויי מדיניות בחודש - באוגוסט 19 קרנות כבר שינו מדיניות, ובשבועיים הראשונים של נובמבר לא פחות מ־35 קרנות הודיעו על שינוי במדיניותן. מתחילת השנה כבר נרשמו 112 שינויי מדיניות.

ב־2008 נצפתה תופעת שינויי המדיניות לאורך השנה כולה; בדצמבר הודיעו לא פחות מ־53 קרנות על שינוי מדיניות, ובסך הכל 199 קרנות נאמנות שינו מדיניותן במהלך השנה שעברה.

ממניות בחו"ל לאג"ח בארץ

מבין 53 הקרנות שהודיעו בסוף השנה שעברה על שינויים מהותיים במדיניות ההשקעה שלהן, ראינו כמה תופעות שגרמו לנו להרים גבה: 14 קרנות שהתמחו בשווקים ספציפיים של מניות בחו"ל (אסיה, שווקים מתעוררים, ארה"ב, טכנולוגיה, קרנות ירוקות ועוד) נהפכו במהלך חודש אחד לקרנות אג"ח בארץ, אג"ח מדינה ישראליות, קרנות שקליות ואפילו קרנות כספיות. ראינו קרנות מנייתיות שנהפכו לקרנות אג"ח וקרנות אג"ח חו"ל שנהפכו לאג"ח שקליות. השינויים היו רבים, מקוריים ולעתים משעשעים.

תופעת שינויי המדיניות מעוררת כמה תהיות ושאלות, חלקן רלבנטיות לכל אחת ואחד מאיתנו, כמשקיעים פוטנציאליים, אחרות פונות אל מנהלי הקרנות וחלקן מעוררות תהיות בעיקר כלפי הרגולטור - ובמקרה זה, רשות ניירות ערך.

מה אומר החוק?

על פי סעיף 61 ל"חוק השקעות משותפות בנאמנות, התשנ"ד - 1994", מנהל קרן יכול לבצע שינוי מהותי במדיניות ההשקעה של קרן שבניהולו רק פעם בשנה. החוק קובע כי "שינוי מהותי" משמעו שינוי המצריך התאמה של סיווג הקרן, או שיש בו כדי להשפיע על תנודתיות מחירי היחידה ומחירי הפדיון של יחידות הקרן.

למה אנחנו מצטטים את החוק, ואת מי זה בכלל מעניין? קודם כל חשוב לציין כי הקביעה שמותר למנהל קרן לבצע שינוי מהותי אחת לשנה היא שיפור לעומת המצב בעבר, שבו ניתן היה לבצע שינויים כאלו ללא כל מגבלה.

שנית, סעיף זה הוא המקור לשינויי המדיניות הרבים שאנו רואים בענף. כאשר מותר למנהל לשנות מדיניות אחת לשנה - הוא יכול פשוט להודיע שלקרן זו או אחרת יש מדיניות השקעות חדשה, ולאחר מכן עומדים לרשותו 45 יום להתאמת הנכסים שהוא מנהל למדיניות החדשה שעליה הכריז.

למה לשנות מדיניות?

ההנחה הראשונית שלנו היא שקרן מצליחה, שזוכה לפופולריות המשקיעים ומניבה תשואות גבוהות - לא תשנה מדיניות. מכאן ניתן להבין שהקרנות שישנו את מדיניותן הן הפחות מצליחות, אלו שרשמו הפסדים ושהמשקיעים משכו מהן את הכסף. במקרים של בתי ההשקעות הגדולים, שלהם יש כמה קרנות בכל סיווג, השינוי יירשם באותן קרנות שהצליחו פחות מחברותיהן.

למה כדאי למנהל לשנות מדיניות ולא לסגור את הקרן?

זו שאלה מעניינת, וגם כאן קיימות כמה תשובות. הראשונה היא כמובן כסף. לפתוח קרן חדשה עולה כסף (אגרה), לוקח זמן (אישורים) ומצריך גיוס של הון ראשוני להשקעה. לעומת זאת, כאשר מנהל משנה מדיניות, אמנם עליו להודיע על כך למשקיעים בקרן, אך השינוי עצמו אינו כרוך בעלויות ופרק הזמן עד לביצוע השינוי הוא קצר ביותר. סביר גם להניח כי חלק מהמשקיעים לא ימשכו את כספם מהקרן גם במדיניותה החדשה, וכך יעמוד לרשותה הון מסוים שאותו תוכל להפנות להשקעה.

המשקיע שיחליט בעקבות הודעת השינוי למשוך את כספו, ייאלץ כעת לשלם עמלות על מכירה, עמלות על קניית קרן אחרת ובמקרים מסוימים גם מס. לכן, לעתים יעדיפו חלק מהמשקיעים לוותר על הטרחה ועל העלות ולא למשוך את כספם.

מה קורה בעולם?

תופעת שינויי המדיניות של הקרנות אינה מוכרת בשווקים הגדולים בעולם. קרן אמריקאית המודיעה על שינוי מדיניות עלולה למצוא את עצמה תחת מתקפת תביעות משפטיות, בטענה שלא עמדה בהתחייבותה כלפי המשקיעים.

בחינת הקרן לאורך זמן

שינויי המדיניות מציבים אתגר נוסף בפני יועצי ההשקעות והמשקיעים עצמם: האם תצוגת המידע על ידי מערכות הדיווח השונות משקפת נאמנה את המצב?

במקרים רבים נגלה כי אף שקרן שינתה את הסיווג שלה והחליפה את מדיניות ההשקעה שלה — במערכות הדיווח ניתן יהיה לראות את התשואה של אותה קרן גם שנה ואף שלוש שנים אחורה. אבל תשואה זו אינה רלבנטית לקרן שמשקיעה באפיק שונה לגמרי, ולמעשה, פרסום תשואה זו מטעה את המשקיעים.

אם קרן השקיעה בעבר במניות באסיה והפסידה, אך בדצמבר לפני שנה שינתה מדיניות ועברה להשקעה באג"ח ישראליות, מדוע צריך המשקיע לדעת מה היתה התשואה שלה לפני המעבר? הרי מבחינה מעשית מדובר בקרן חדשה, אף על פי שיש לה היסטוריה.

לדוגמה: קרן פסגות בטא שקלית 1–4 שנים היתה עד דצמבר 2008 קרן ירוקה שהשקיעה במניות חו"ל, והחל בראשית 2009 הקרן היא קרן שקלית. בהתאם לחוק, ב־45 הימים שלאחר ההודעה על שינוי המדיניות מתאימה הקרן את תיק הנכסים שלה למדיניות החדשה. תקופת התאמה זו הניבה לה תשואה של 13% בינואר — תשואה יותר מכפולה מכל חברותיה לסיווג. בעוד שנה או שנתיים, כאשר יבחנו את התשואות ארוכות הטווח של הקרנות, התשואות שלה יהיו גבוהות הרבה יותר מחברותיה. האם בצדק? האם תשואת השיא, שנבעה כנראה מהתאמת נכסים לקטגוריה החדשה, צריכה לעמוד לזכותה גם בסיווג החדש שלה?

בנקודה זו ראוי שכל אחד יבחן מהם מקורות המידע שלו בעת קבלת החלטת ההשקעה בקרן; האם עומדים מולו הנתונים כולם; האם במערכת מצוין שקרנות שינו מדיניות ומתי; האם למרות השינוי מוצגות התשואות שלהן קודם לשינוי.

למעשה, בעת בחינת מאפייני הקרן, תאריך ההקמה שלה אינו רלבנטי עוד, משום שאין אנו יודעים אם הקרן עברה שינוי, וכאשר כ־10% מהקרנות משנות מדיניות בשנה אחת, קיים סיכוי גבוה שלתאריך ההקמה אין יותר חשיבות.

ליישר קו עם העולם

אין ספק שסוגיית שינויי המדיניות מעלה שאלות ותהיות. במקרה שקרן כשלה, התשואות שלה נמוכות והציבור מדיר את רגליו - האם לא נכון יותר לסגור אותה ולא להחליט על שינוי מדיניות? האם שינויים אלו אינם גורמים לעיוות של תיקי ההשקעות שלנו, של כוונות ההשקעה שלנו? האם ייתכן שנבחר להשקיע בקרן על בסיס מידע לא מדויק?

אנו קוראים לרשות ניירות ערך ליישר קו עם הנהוג בעולם המערבי, ובעיקר בשוק האמריקאי, ולאסור תופעה של שינויי מדיניות. אין הצדקה לשינויים אלו. אם קרן לא מצליחה להתרומם, כנראה פשוט אין לה זכות קיום.

IFO מפיצי Morningstar בישראל www.ifo.co.il