ידין ענתבי מחמיר את דרישות ההון מחברות הביטוח

ממסמך שפרסם המפקח עולה כי בעקבות היישום ההדרגתי של תקנות הסולבנסי האירופיות בישראל ישתנה מבנה ההון של חברות הביטוח באופן שעשוי לייקר משמעותית את עלויות גיוס החוב שלהן

ביום שלישי אחר הצהריים פרסם המפקח על שוק ההון באוצר ידין ענתבי טיוטת חוזר חדשה שכותרתה "הרכב הון עצמי מוכר של מבטח". למרות הכותרת האפרורית משהו, מדובר בחוזר שיישומו צפוי לשנות את מבנה ההון של חברות הביטוח מן היסוד, ואף יש לו השלכות מרחיקות לכת על אופן גיוס החוב על ידי חברות הביטוח.

הון עצמי של חברות ביטוח נועד לשמש כרית ביטחון לספיגת הפסדים הנובעים מהתממשות סיכונים בלתי צפויים שלהם חשוף המבטח. עבור כל סיכון שלוקחת על עצמה חברת הביטוח, עליה לשמור סכום כסף שיבטיח כי אם הסיכון יתממש, היא לא תקרוס.

בעקבות היישום ההדרגתי של תקנות הסולבנסי 2 האירופיות על חברות הביטוח בישראל - שצפויות להגדיל משמעותית את ההון העצמי המינימלי שמבטח נדרש לשמור עליו - מבצע המפקח כעת שינוי בהגדרות ההון העצמי הנדרש.

המפקח הגדיר בעבר עבור כל חברת ביטוח, בהתאם לתמהיל הסיכונים שלה, את ההון המינימלי שאותו היא נדרשת לשמור, ואם מסיבה זו או אחרת ההון העצמי יורד מתחת לרמה המינימלית הנדרשת, בעלי השליטה בחברה חייבים להזרים לה הון חדש שיכסה על הפער שנוצר. כך, בעקבות המשבר הפיננסי האחרון, ההון העצמי של חברות הביטוח המושקע בשוק ההון התכווץ פלאים ורוב החברות ירדו מתחת לסף ההון המינימלי הנדרש; אז נדרשו בעלי הבית להכניס יד לכיס ולכסות על הפערים.

מבנה מורכב יותר

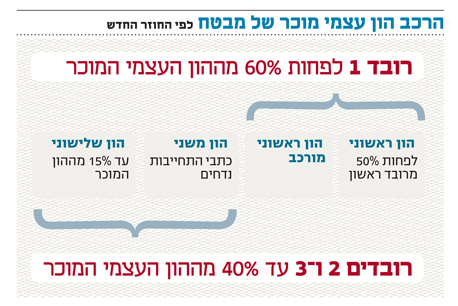

עד היום הכיר המפקח על הביטוח בהון ראשוני (הון מניות) וכן בהון שהוגדר כ"הון משני". מדובר היה בכתבי התחייבות נדחים, שהוכרו כהון בהיקף של עד 50% מההון הראשוני הקיים. כתבי התחייבות נדחים הם סוג של איגרות חוב שחברת הביטוח מנפיקה (בדרך כלל למשקיעים מוסדיים) ושהתנאי היחיד שהופך אותם לשונים מאג"ח הוא שהמלווים מסכימים לקבל את כספם רק כל זמן שהמבוטחים של חברת הביטוח יהיו קודמים להם. למשל, אם הון המניות היה 100 שקל, המבטח יכול היה להנפיק אג"ח בהיקף של 50 שקל וההון העצמי המוכר שלו היה 150 שקל. כל אג"ח נוספת שהמבטח היה מנפיק כבר לא היתה מוכרת לצורכי דרישות ההון המינימלי.

כעת, מכוח החוזר, הדרישות נעשות מורכבות ומחמירות יותר, והן יהיו דומות יותר לדרישות ההון מהבנקים. העיקרון שנקבע הוא שככל שסוג ההון יהיה "חלש" יותר, דוגמת אג"ח שהתנאים שלה למלווה מצוינים אך ללווה (המבטח) היא אינה מותירה מרחב רב של שיקול דעת, הרובד שיוכר ממנו כהון לצורכי דרישות ההון המינימלי יהיה נמוך יותר.

כל חברת ביטוח תידרש לרובד ראשון של הון שיהווה 60% מההון העצמי המוכר שלה, ש־50% ממנו צריך להיות הון ראשוני בסיסי (כלומר הון מניות) ו־50% נוספים יכולים להיות הון ראשוני מורכב (ראו הגדרות במסגרות). הרובד השני והשלישי יהוו 40% מההון, וחברת הביטוח תוכל להכיר רק ב־15% מסך ההון המוכר כהון שלישוני, שהוא סוג ההון החלש ביותר.

מגבלות על גיוס ההון

אמנם מדובר בטיוטת חוזר בלבד, אולם יש לה השלכות מרחיקות לכת על אופן גיוס החוב על ידי חברות הביטוח ועל עלויות גיוס החוב. היום, כאשר חברת ביטוח מבקשת לגייס כתבי התחייבות נדחים, שניתן, כאמור, להכיר בהם כהון בהיקף של 50% מההון הראשוני, הלווה יודע כי אין אפשרות שלא יקבל את הריבית והקרן על כתבי התחייבות אלה במועדם.

כעת, המפקח מגביל את היכולת של חברות הביטוח לגייס בחופשיות חוב שיוכר כהון לצורך דרישות ההון, וקובע כל מיני תניות, ובכללן היכולת של המבטח לדחות או אפילו לא לשלם את תשלומי הריבית והקרן עבור החוב. מובן שאג"ח מסוג זה תדרוש ריבית גבוהה יותר, מאחר שהחזר הקרן והריבית נהפך להרבה יותר מסוכן.

1. הון ראשוני מורכב

הון ראשוני מורכב הוא סוג של איגרת חוב שינפיק המבטח, ושהחזר החוב שלה יהיה דחוי בפני כל ההתחייבויות של המבטח למעט כלפי בעלי המניות. מועד הפירעון הראשון של אג"ח זו צריך להיות לפחות עשר שנים לאחר מועד הנפקתה.

תנאי אג"ח זו חייבים לכלול אפשרות לבטל תשלום ריבית בגין האג"ח, בכל אחד מהמקרים הבאים:

- ההון העצמי של המבטח בדו"ח הכספי האחרון שקדם למועד התשלום יירד לפחות מ־110% מההון המינימלי שדורש ממנו המפקח על הביטוח.

- המבטח דיווח על הפסד מצטבר בתקופה של ארבעה רבעונים שקדמו למועד התשלום, וסכום ההון העצמי המינימלי יירד לפחות מ־120%.

- המפקח ייתן הוראה שלפיה אסור למבטח לשלם את הריבית.

נוסף על כך, כדי שהאג"ח תיחשב הון ראשוני מורכב, תהיה אפשרות לא לשלם את תשלומי הקרן או להמיר אותם למניות במקרים הבאים:

- ההון העצמי שדווח בדו"חות הכספיים האחרונים לפני מועד התשלום יירד מתחת להון המינימלי הנדרש.

- סכום ההון העצמי בכל אחד מהדו"חות הכספיים בשלושת הרבעונים שקדמו למועד התשלום יירד לפחות מ־105% מההון המינימלי הנדרש.

אם ההון העצמי יירד מתחת ל־110% מההון המינימלי, אסור יהיה לשלם את הקרן ללא אישור המפקח.

2. הון משני

בעוד שהתנאי היחיד להכיר בהון משני עד היום היה שמדובר באיגרת חוב שתשלומיה נדחים להתחייבויות של חברת הביטוח למבוטחיה, הרי כעת הון משני יכלול אפשרות של המבטח לדחות או לבטל תשלומי ריבית בגינו. החוזר של המפקח על הביטוח קובע כי למבטח תהיה אפשרות לדחות תשלום ריבית אחד או יותר למלווה לתקופה בלתי מוגבלת, בכל אחד מהמקרים הבאים:

- סכום ההון העצמי של המבטח בדו"חות הכספיים האחרונים שלפני מועד התשלום יירד לפחות מ־110% מההון המינימלי הנדרש ממנו.

- המבטח דיווח על הפסד מצטבר בארבעת החודשים שקדמו למועד התשלום, וסכום ההון העצמי שלו בדו"ח הכספי האחרון יירד לפחות מ־120% מההון המינימלי הנדרש ממנו.

- המפקח אסר את תשלום הריבית.

ביחס לתשלומי הקרן, קובע החוזר שמועד הפירעון הראשון שלה יהיה לפחות חמש שנים ממועד הנפקת האג"ח. עוד נקבע כי במקרה שהאג"ח כוללת תמריץ לפדיון מוקדם של החוב (כמו העלאת ריבית הדרגתית מדי שנה), אז המועד הראשון לתמריץ יחול לאחר תקופה שלא תפחת משלוש שנים מיום ההנפקה, ופער הריבית שיינתן במסגרת התמריץ לא יעלה על 30% מהריבית המקורית. נוסף על כך, פדיון מוקדם של החוב יתאפשר רק באישור המפקח.

3. הון שלישוני

הרובד האחרון והחלש ביותר של ההון הוא הון שלישוני. מדובר באיגרת חוב שתהיה נדחית בפני כל התחייבות אחרת של המבטח למעט כלפי ההון הראשוני והמשני. נוסף על כך, מועד הפירעון הראשון של אג"ח זו לא יהיה מוקדם משלוש שנים מההנפקה. אם האג"ח כוללת תמריץ לפדיון מוקדם, הוא יחול לפחות שנתיים מההנפקה, ופער הריבית לא יעלה על 50 נקודות בסיס. כמו כן, פדיון מוקדם ייעשה רק באישור המפקח. תשלומי קרן ו/או ריבית בגין האג"ח יידחו אם ההון העצמי של המבטח יירד מתחת ל־110% מההון העצמי המינימלי הנדרש ממנו.