מדריך הטרמפיסט לשוק הסחורות: הכל זהב

מחירי הזהב מרקיעים שחקים, המשקיעים נוהרים, ודעתם של המומחים שוב חלוקה. יש הטוענים כי מחיר של 2,000 דולר לאונקיה הוא רק עניין של זמן. אחרים מתעקשים שמדובר בתופעה חולפת. במקביל חברות הכרייה של סין ורוסיה מתחילות להציב איום של ממש על המתחרות המערביות הוותיקות

משברים כלכליים הם שעתם היפה של הסחורות. בימים כתיקונם עיקר תשומת הלב של השחקנים המרכזיים בשוקי ההון מתמקדת בניירות ערך תאגידיים, בשעה שהמסחר ב"קומודיטיז" נחשב נישה המיועדת בעיקרה למביני עניין. ואולם בימים שבהם האי־ודאות משתלטת על השווקים, זונחים המשקיעים המבוהלים את אפיקי ההשקעה הווירטואליים ופונים למוחשי ולמוכר. ואמנם, בעוד 2008 נחשבה שנת המשבר הגדול שבה קרסו ההשקעות האמריקאיות, 2009 עשויה להירשם בספרי ההיסטוריה כשנת הבהלה לזהב.

תנודתיות במחירי המתכת היקרה הפכה במשך השנים לאחד הסמנים העיקריים המאפשרים לזהות את נטייתם של המשקיעים ליטול סיכונים. לעתים קרובות מחירי הזהב נעים בכיוון הנגדי למגמה הכללית בשוק המניות, מאחר שבתקופות של חוסר יציבות בשווקים פונים השחקנים בשוק להשקיע בסחורות אשר ערכן נשמר בטווח ארוך.

לעומת זאת בתקופות של צמיחה כלכלית גובר התיאבון לגריפת רווחים בשוק ההון על הזהירות והשמרנות, והמשקיעים האופטימיים נוהרים לשוק המניות, זונחים את הזהב וגורמים לירידה בערכו. בכך הופכת בעצם המתכת היקרה למכשיר גידור סיכונים בתקופות של אינפלציה גבוהה או חוסר ודאות.

טנגו בין זהב לדולר

לא רק האי־יציבות בשווקים הביאה לכך שמחירי הזהב מרקיעים שחקים, אלא גם היצע מוגבל מוסיף לו אטרקטיביות. עד היום נמכרו בכל העולם לא יותר מ־150 אלף טונות זהב, והיקף הכרייה השנתי אינו חוצה את רף 2,500 הטונות, כאשר מדי שנה נרשמת ירידה בשיעור של כ־5% בממוצע בתפוקת חברות הכרייה. דרום אפריקה, אשר היתה אחראית לכ־60% מהתפוקה העולמית בשנות השבעים, איבדה בשנתיים האחרונות את הבכורה לטובת אוסטרליה. כיום עומדת התפוקה השנתית במדינה האפריקאית על 270 טונות זהב, לעומת כ־280 טונות באוסטרליה.

למרות השינויים בהיקפי הביקוש והיצע הזהב, כלכלנים משוכנעים שאת גל ההתייקרות הנוכחי אפשר לייחס בראש ובראשונה להערכות שלפיהן ימשיך הדולר לאבד מערכו. "המשקיעים מאמינים כי התרחשותה של אינפלציה סבירה יותר מדפלציה, והמטבע האמריקאי ימשיך ליפול", מסביר ג'ספר ג'נסבואו, אנליסט בכיר בבנק סוסייטה ג'נרל.

הבהלה לזהב לא פסחה גם על האנליסטים. רבים מהם מיהרו לעדכן את תחזיות המחיר שלהם כלפי מעלה והנפיקו הערכות שלפיהן עתידים המחירים לזנק ב־50% עד 2011, ויותר מיכפילו את עצמם עד 2020. אחד המצדדים המובהקים בעמדה זו הוא המשקיע האגדי ג'ים רוג'רס הנמנה עם אלה המאמינים כי מחירה של אונקיית זהב יגיע ל־2,000 דולר כבר בשנים הקרובות. "אנשים מדפיסים כסף וזהב מתייקר", מסביר רוג'רס את ההיגיון בראיון לסוכנות הידיעות בלומברג.

גם לעיתוי יש כאן תפקיד מרכזי. פיטר פרטינג, יועץ בחברת קוואנטטיב קומודיטי ריסרץ' מציין כי הרבעון הרביעי של השנה הוא באופן מסורתי המוצלח ביותר לשוק הזהב. השנה תומכים בכך גם התנאים המיוחדים, ובראשם שער הדולר הנמוך. אולם למרות העלייה החדה במחירי המתכת היקרה, אשר הציבה את המתכת היקרה במרכז העניין הציבורי, ישנם סוגי סחורות אשר רשמו עליות חדות אף יותר. למשל נחושת, אשר התייקרה מתחילת השנה ב־90% בקירוב, נפט עלה ב־60% - זאת בשעה שהזהב הוסיף לערכו כ־18% בלבד.

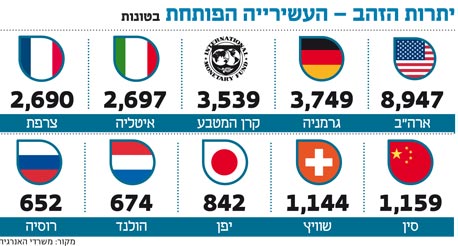

ואולם השחקנים המרכזיים בתחום הם הבנקים המרכזיים המחזיקים בכ־20.5% מכלל הזהב בעולם (כ־30 אלף טונות). השפעתם של מוסדות אלו על השווקים רבה לנוכח העובדה שהחלטתם אם לתפוס עמדה של קונה או מוכר עשויה לגרום לתנודות בשווי המתכת היקרה. גם הפעם לא נותרו נגידי הבנקים אדישים לזינוק הנוכחי במחירי הזהב. בעקבות כך הודיעה רוסיה כי בכוונתה להגדיל את חלקו של הזהב בכלל הרזרבות שלה ל־10%. המשמעות היא שבמהלך החודשים הקרובים ירכוש הבנק המרכזי של המדינה 4,000 טונות זהב מדי חודש וייתכן שאף יותר מכך.

סין, אשר רזרבות הזהב שלה הסתכמו עד לא מזמן ב־300 טונות בלבד, שילשה בתוך שנים אחדות את מלאי הזהב שברשותה, מהלך שהתרחש במקביל לעלייה המהירה ברזרבות המט"ח שלה. להערכת אנליסטים, המגמה עתידה להימשך, על אף הקושי היחסי הקיים בחיזוי המהלכים שנוקטים השלטונות בבייג'ינג. גם הודו הולכת ונהפכת בהדרגה למדינה הרוכשת זהב, ומהלכיהן של שלוש המדינות המתפתחות הגדולות יחד הביאו לעלייה ניכרת בביקוש למתכת.

מנגד, עד לאחרונה נתפס הבנק האירופי המרכזי כמי שמשתדל להיפטר מעתודת הזהב שברשותו. אמנם עמדתו הרשמית היא שליורו אין קשר למחיר הזהב, אלא שבפועל התמקד הבנק בשנים האחרונות בלמכור זהב כדי לחזק את ערכו של היורו. אך נראה כי לא די בזה כדי לשבור את המגמה הכללית בשווקים.

מהו האפיק הנכון?

זהב להשקעה, בצורתו המוחשית, קיים בעיקר במטילי זהב ובמטבעות, אולם כאן מתעוררות כמה בעיות. ראשית, מטיל זהב הוא מוצר יקר מאוד כשלעצמו, והבנק שמוכר אותו אף גובה עליו מס ומעלה את מחירו מעל מחיר השוק של המתכת. שנית, יש קושי אובייקטיבי לשמור על זהב. שכירת כספות בבנק עולות כסף ושמירה על מטיל בבית, מטבע הדברים, עשויה להיות מסוכנת.

אפשרות אחרת להשקעה בזהב היא מכשירים פיננסיים, כגון קרנות נאמנות הקונות מניות של חברות המתמחות בכריית זהב או תעודות סל העוקבות אחר מדד הזהב. תעודת הסל הפופולרית ביותר בקרב המשקיעים בזהב היא SPDR Gold Trust, הנסחרת בבורסת ניו יורק והחזיקה, נכון לראשית החודש, בכ־1,110 טונות זהב.

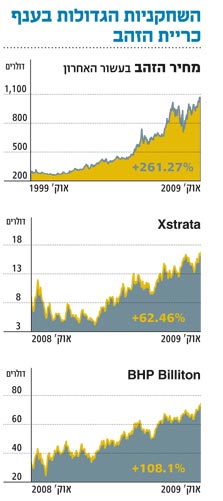

הזהב הוא נכס עצמאי המאופיין לעתים על ידי מגמות שלא תמיד תואמות את אלו המתרחשות בשוקי ההון. בעבר נהגו המשקיעים בסחורות לטעון כי על כל 1% של עלייה במחירי הזהב, מניות חברות הכרייה מזנקות בשיעור הנע בין 2% ל־3%. עוד אמרה גרסה כי "כאשר הזהב עולה, רכשו מניות של חברות כרייה". ואולם נדמה כי בפעם הזו אין לשתי הדעות הללו אחיזה מוצקה במציאות. בעוד מחירי הזהב ממשיכים לשבור שיאים, מדד S&P Global Gold Index, העוקב אחר ביצועי חברות הזהב הגדולות בעולם, נמצא כיום 12% בקירוב מתחת לרמתו בחודש יולי 2008.

מה גרם לכך? פרנק הולמס, מנהל קרן השקעות בסן אנטוניו, טקסס, טוען כי התופעה המתרחשת בשווקים מעידה על כך שהשחקנים אינם ממהרים להאמין לתחזיות ונוהגים משנה זהירות.

נדמה כיום כי ברשות האנליסטים פתרון גם למצב זה - הם ממליצים להתמקד בחברות הכרייה של המדינות מתפתחות. מאז החלו מחירי הזהב לטפס בחדות כלפי מעלה, זינקו עמם שוויין של מניות ענקיות הכרייה הסיניות Zijin Mining Gold ו־Shandong Gold Mining ב־10% כל אחת. במקביל הופנה חלק ניכר מתשומת הלב של המשקיעים לרוסיה. הסיבות לכך הן בראש ובראשונה עתודות הזהב העצומות הקיימות במדינה, המפיגות את החשש כי חברות הכרייה המקומיות עשויות להיתקל במכרות שמוצו עד תום. נוסף על כך, המשבר הכלכלי והפיחות החד בשער רובל הביאו לשפל חסר תקדים בשווי מניותיהן.

חברת הכרייה הגדולה הפועלת ברוסיה, פולוס גולד, אחראית לכ־20% מתפוקת הזהב במדינה. במהלך שנת 2008 הפיקה החברה 1.2 מיליון אונקיות זהב (כ־37.8 טונות). הכנסותיה ממכירת המתכת היקרה הסתכמו ב־1.09 מיליארד דולר (לעומת 867 מיליון ב־2007) ואילו הרווח הנקי ב־60.36 מיליון דולר (לעומת 47 מיליון ב־2007). עוד חברה בולטת היא פטרופובלובסק, שאמנם נסחרת בלונדון אך המכרות שלה ממוקמים ברוסיה. ביום שפורסמו לראשונה ההערכות כי מחיר הזהב עשוי להגיע ל־2,000 דולר לאונקיה זינקו מניותיה של החברה ב־7.4%.

מאבק ענקים בענף הכרייה

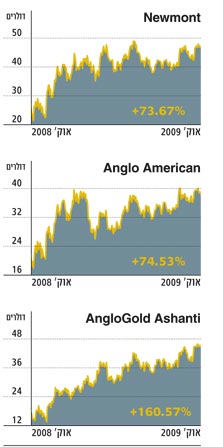

על אף הדומיננטיות ההולכת וגוברת של נציגות המדינות המתפתחות בקרב חברות הכרייה, ענקיות המחצבים של מדינות המערב אינן נותרות במרחק רב מאחור. חברת באריק גולד הקנדית מחזיקה ב־27 מכרות זהב ברחבי העולם, המכילים עתודות זהב המסתכמות ב־89 מיליון אונקיות (כ־2,795 טונות). ב־2008 הגיע היקף תפוקתה ל־7.66 מיליון אונקיות, והכנסותיה באותה השנה הסתכמו ב־7.91 מיליארד דולר, אשר הניבו לה רווח נקי של 785 מיליון דולר. עם זאת, על אף הזינוק במחירי הזהב, מנייתה אינה בשיא לאחר ששווייה בשבוע שעבר היה נמוך ב־5% ממחירה בראשית השנה הנוכחית.

חברה בולטת אחרת בשוק היא Newmont האמריקאית. אף שמטה החברה נמצא בדנבר שבמערב ארה"ב, עיקר המכרות שלה ממוקמים באזורי אסיה והפסיפיק. בשנת 2008 הפיקה החברה 5.3 מיליון אונקיות זהב והכנסותיה הגיעו ל־5.6 מיליארד דולר. בעקבות כך רשמה החברה רווח נקי של 1.3 מיליארד דולר. מתחילת השנה הוסיפה מניית החברה 17% לערכה.

בהקשר זה יש להזכיר גם את ענקית הכרייה הבריטית אנגלו־אמריקן - הנחשבת חברת הכרייה הגדולה בעולם. החברה הבריטית, שהוקמה ב־1917 ומעסיקה יותר מ־100 אלף עובדים ב־45 מדינות, היא בין כורות הזהב הגדולות בדרום אפריקה, המדינה בעלת עתודות הזהב הגדולות בעולם.

כך או כך, לא ניתן להתעלם מהעובדה שלאורך זמן הולכים ומאמירים מחיריה של המתכת הנוצצת. בתוך סבך התחזיות הסותרות והנתונים המבטיחים, בין הכורה לצרכן, נותר רק לבחור את האפיק הנכון ולהשקיע. השאר, כנראה, תלוי כבר במזל.