")

חובת דיווח על יתרות בעו"ש והקלה בפיקדונות: החקיקה נגד הבנקים מתקדמת

ועדת הכלכלה קידמה לאישור סופי את החוק שיחייב את הבנקים ליידע לקוחות על יתרה בעו"ש ועל אפשרויות השקעה. אושרה לקריאה ראשונה הצעה לחייב אפשרות לפתוח פיקדון בבנק גם למי שאין לו חשבון עו"ש אצלו

ועדת הכלכלה קידמה היום (ג') שתי הצעות חוק בנקאיות שנועדו לשפר את הריביות שמקבל הציבור על כספו: ההצעה הראשונה קובעת שהבנקים יחוייבו לעדכן את לקוחותיהם על יתרות עו"ש גבוהות; השנייה קובעת שלקוחות יוכלו לפתוח פיקדון בבנק בלי שהדבר יותנה בפתיחת חשבון עו"ש באותו בנק.

שתי ההצעות נוגעות לאלמנטים חשובים בכלכלה תחרותית: הראשון הוא צמצום פערי אינפורמציה והשני הוא מה שמכונה בעגה המקצועית "פריקות מוצרים", כלומר עידוד לקוחות לרכוש מוצרים פיננסיים שונים אצל מספר גופים שונים וכך להגביר את התחרות פר מוצר, כגון פיקדון בנקאי. עם זאת, סביר ששתי ההצעות כשלעצמן לא יחוללו שינוי משמעותי בשוק.

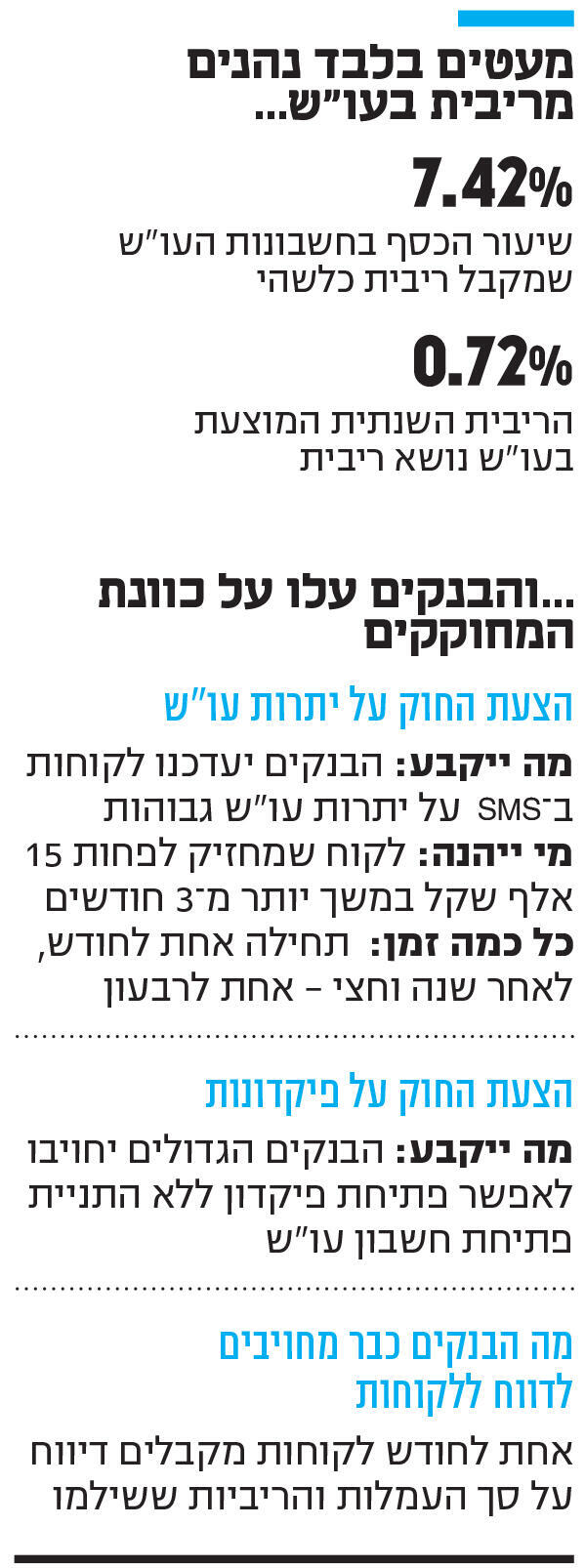

לפי הצעת החוק הראשונה, אותה יזם ח"כ ארז מלול (ש"ס), שאושרה לקריאה שנייה ושלישית, הבנקים ישלחו ללקוחותיהם הודעות על יתרת עו"ש של כ־15 אלף שקל ומעלה שנמצאת בחשבון לפחות שלושה חודשים. כיום אמנם חלק מהבנקים שולחים הודעות ללקוחותיהם, אך אין חקיקה מוסדרת בנושא.

בנוסף לעדכון על קיומה של יתרה גבוהה, הצעת החוק קובעת שהבנקים יחויבו לעדכן בהודעה על חלופות השקעה, כגון פיקדונות וקרנות כספיות. הצעת החוק לא מגדירה נוסח ספציפי, אך מסמיכה את המפקח על הבנקים לקבוע את נוסח ההודעות, ובכלל זה התיחסות למידע על חלופות ההשקעה השונות, וכן מידע על השקעה בגופים אחרים.

עיצום כספי של 50 אלף שקל

עוד נקבע שבשנה וחצי הראשונות ליישום החקיקה ההודעה תישלח אחת לחודש, ולאחר מכן אחת לרבעון. כמו כן המפקח על הבנקים יוכל להטיל עיצום כספי של 50 אלף שקל על כל הפרה של החוק. ההצעה תיכנס לתוקף שישה חודשים מאישורה הסופי בכנסת.

הרקע להצעת החוק הוא יתרות העו"ש הגבוהות של משקי הבית, שעמדו בדצמבר האחרון על 231 מיליארד שקל. הבנקים משלמים ריבית זעומה על היתרות הללו, ולפלח מצומצם מאוד של לקוחות: נכון לדצמבר האחרון, רק כ־7% בלבד מלקוחות הבנקים קיבלו ריבית כלשהי, והריבית השנתית הממוצעת שקיבלו עומדת על 0.72%.

מטרת החוק היא להעלות את המודעות של הציבור להשקיע את הכספים העודפים בחשבון העו"ש באפיקים אחרים, כמו פיקדונות וקרנות כספיות. עם זאת, בכנס כלכליסט לפני מספר שבועות אמר המפקח על הבנקים דני חחיאשוילי כי ליותר מ־50% מלקוחות הבנקים יש פחות מ־5,000 שקל בעו"ש. המשמעות היא שעבור אותם לקוחות הצעת החוק אינה רלוונטית.

זו אינה הצעת החוק הראשונה שמבקשת להעלות את מודעות לקוחות המערכת הבנקאית דרך חיוב הבנקים להעביר להם מידע באופן נגיש ושיטתי. במאי 2023 אושרה הצעת חוק שמחייבת את הבנקים לשלוח מסרון חודשי ובו עדכון על הריביות והעמלות שהלקוח שילם. בדיון על תדירות ההודעות העלתה נציגת בנק ישראל, עו"ד חן פליישר, חשש שריבוי ההודעות יגרום ללקוחות להפסיק לקרוא אותן. "אנחנו רוצים לטרגט את הלקוחות שנרדמו ולעורר אותם לפעולה" אמרה.

בנוסח הנוכחי הצעת החוק תסייע לשפר את פערי האינפורמציה בין הבנקים ללקוחות, אך לאו דווקא באופן שיחולל מהפכה. השאלה היא מדוע בהצעת החוק לא הלכו רחוק יותר, וקבעו למשל שהבנקים ישקפו ללקוחותיהם את הריבית הממוצעת שהם משלמים ללקוחותיהם, בדומה לדו"ח הפנסיוני שמשקף מהם דמי הניהול הממוצעים בקרן. או לחלופין, לשלוח קישור ל־"קו המשווה", המאגר של בנק ישראל, שבו מופיעים נתונים אלו.

החופש להפקיד פיקדון

לפי הצעת החוק השנייה, אותה יזם ח"כ אביחי בוארון (הליכוד), שאושרה לקריאה ראשונה, הבנקים הגדולים לאומי, פועלים, מזרחי־טפחות, דיסקונט והבינלאומי, יחויבו לאפשר פתיחת פיקדון ללא פתיחת חשבון עו"ש. כיום, בנק ירושלים הוא היחידי במערכת הבנקאית שבאופן גורף מאפשר פתיחת פיקדונות ללא החזקה בחשבון עו"ש אצלו.

מטרת ההצעה היא הגברת התחרות על הפיקדונות באמצעות קידום של פריקות מוצרים. כיום, בנקים מתמחרים את הריבית על הפיקדון מתוך ידיעה שלקוחותיהם לא יפתחו חשבון עו"ש בבנק אחר, רק כדי שיוכלו לקבל ריבית גבוהה יותר על פיקדון. לכאורה, הצעת החוק תאפשר לבנקים להתחרות על כספי לקוחותיהם דרך הצעת ריבית אטרקטיבית, כשכבר עכשיו קיימים פערים משמעותיים בריביות שהבנקים הגדולים משלמים על פיקדונות. פערים אלו מתרחבים משמעותית כשבוחנים גם את הריביות הגבוהות יחסית שמציעים בנקים קטנים, כמו ירושלים ו־וואן זירו. עם זאת לו הבנקים הגדולים היו רוצים להתחרות על הקהל הרחב, הם היו יכולים לעשות זאת ללא חקיקה.

בנוסח המקורי של החוק נקבע ש"שיעור הריבית המוצעת עבור פיקדון כספי… לא יפחת משיעור הריבית הממוצעת שמשולמת ללקוחות התאגיד הבנקאי הקולט עבור פיקדון או תוכנית חסכון דומים", אך בנוסח שאושר לקריאה ראשונה, הוחלט להוציא את ההתייחסות לכך משיקולים של התערבות בתמחור הפיקדונות.