בסוף ינואר: מסגרות האשראי בכרטיסים הולכות להתכווץ שוב

בעוד קצת יותר מחודש תפוג הוראת שעה שדחתה חלק מהקיצוץ במסגרות כרטיסי האשראי של לקוחות לאומי והפועלים, שנועד להגביר את התחרות בתחום. ועדת הכלכלה תקיים דיון בנושא מחשש לפגיעה בשכבות החלשות

בעוד פחות מחודש וחצי, ב־31 בינואר 2022, צפויים יותר ממיליון לקוחות בנק לאומי ובנק הפועלים לחוות צמצום במסגרות של כרטיסי האשראי שלהם בהיקף מצטבר של כ־10 מיליארד שקל. זאת, בנוסף לקיצוץ שהיה במסגרות אלו בינואר השנה בעקבות המלצות ועדת שטרום להגברת התחרות בשירותים הבנקאיים. הבנקים כבר החלו לשלוח ללקוחות מכתבים לקראת השינוי, אך הם עושים זאת בקצב איטי, שכן תחושת הכאוס של הלקוחות שיאלצו לחפש מקור אחר לאשראי משרתת את מאמצי הבנקים להביא לדחיית המהלך.

לקראת הקיצוץ הצפוי תקיים ועדת הכלכלה של הכנסת דיון בנושא בעקבות התנגדויות שהגיעו לא רק מהבנקים אלא גם מארגונים חברתיים ומחברי כנסת.

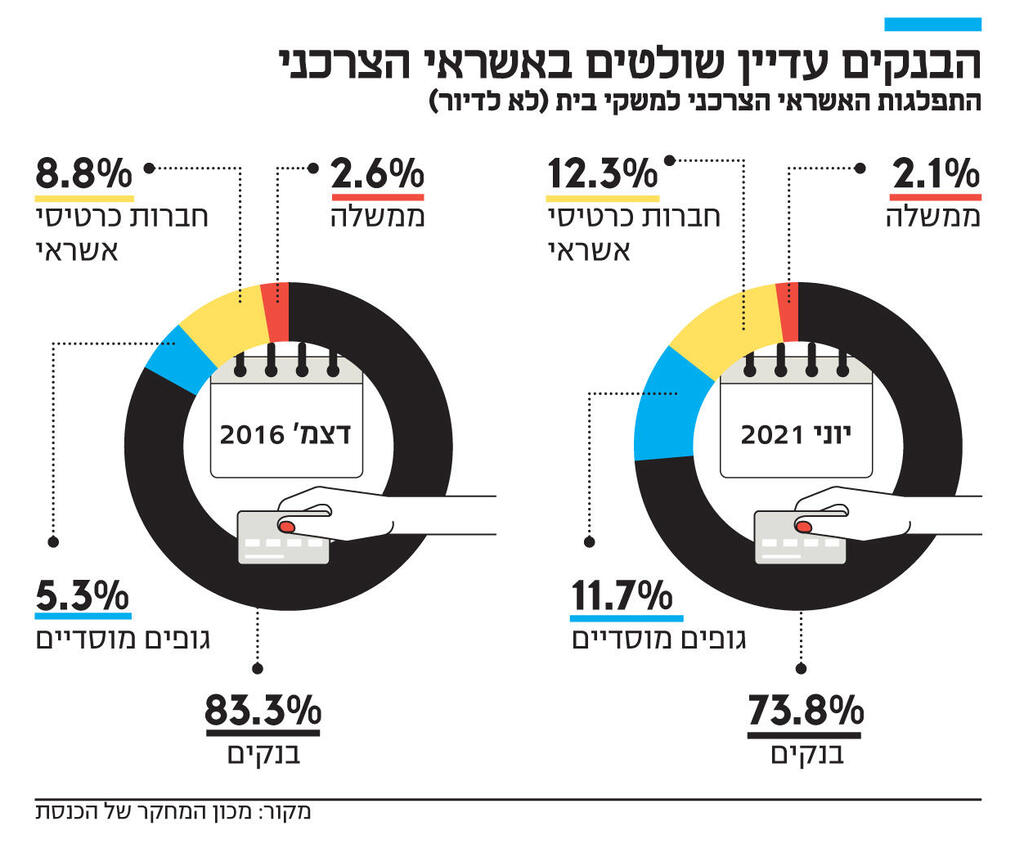

האשראי הצרכני בבנקים נחלק לשניים: מסגרת העובר ושב והמסגרת בכרטיס האשראי. החוק קבע כי על מנת שחברות כרטיסי האשראי שהופרדו מהבנקים יוכלו להתבסס יחוייבו הבנקים הגדולים לצמצם ב־50% את מסגרות האשראי בכרטיסי האשראי. כך הלקוחות יצטרכו לקחת כרטיס מחברת האשראי נוסף לכרטיס הבנקאי. כדי לא לזעזע את השוק הוחלט כי מסגרות אשראי עד 5,000 שקל לא ייכללו בחישוב של מסגרת האשראי של הבנקים.

")

לבנקים יש מרחב בחירה איך להחיל את הקיצוץ והם מנסים להביא לכך שהפגיעה בצרכן תורגש כמה שפחות. לכן בשלב הראשון קיצצו מסגרות אשראי ללקוחות שלא ניצלו אותן במהלך השנה האחרונה. כך לדוגמה אם ללקוח יש בכרטיס מסגרת אשראי של 50 אלף שקל אך הוא מעולם לא ניצל יותר מ־20 אלף, הבנק יקצץ את המסגרת מבלי שהקיצוץ ישפיע עליו. סביר להניח שבשלב הבא הקיצוץ כבר יתבצע בקרב לקוחות שאינם "רווחיים" מספיק עבור הבנקים, כאלה שמשלמים ריבית נמוכה על המסגרת או בעלי מסגרות נמוכות יחסית. המשמעות היא שייתכן מצב שלקוח ייתקל בקושי להעמיד מסגרת אשראי לעסקה משמעותית (גם בעסקת תשלומים נתפסת מסגרת האשראי בכרטיס).

הצמצום נכנס לתוקף בינואר 2021, אך בשל משבר הקורונה החליטו שר האוצר דאז ישראל כץ ונגיד בנק ישראל אמיר ירון להקטין את היקף הצמצום. וכך במקום שהבנקים יצמצמו בחצי את היקף המסגרות כרטיסי האשראי שמעל ל־5,000 שקל הם צמצמו רק ב־45% את מסגרות האשראי שמעל ל־7,500 שקל.

כעת הוראת השעה עומדת לפוג. הבנקים לא ממתינים בשקט לקראת הצמצום המתקרב ומפעילים לחצים על האוצר, על בנק ישראל ועל ועדת הכלכלה להאריך את הוראת השעה בשנה, ואולי אף להעלות את הרף מ־7,500 ל־10,000 שקל. עמדת הבנקים זוכה לתמיכה מפתיעה מארגונים חברתיים ומחברי כנסת מהמפלגות החרדיות והערביות, אך זו נובעת מאינטרסים אחרים. יו"ר איגוד היועצים והמאמנים לכלכלת המשפחה שי אבו שלח כתב לשר האוצר כי "לקוחות רבים לא מצאו אלטרנטיבה בחברות כרטיסי האשראי. בנוסף, לקוחות לא היו מודעים לשינויים והגיעו לאוברדראפט ובכך שילמו יותר עמלות ודירוג האשראי שלהם נפגע". לדברי ח"כ אורי מקלב, "השכבות החלשות ייפגעו מכיוון שחברות האשראי החוץ בנקאיות מסרבות לתת להם כרטיס אשראי".

בחברות כרטיסי האשראי אומרים כי אין אינדקציה לפגיעה באוכלוסיה הכללית או בשכבות חלשות וכי כמות הסירובים בגלל היעדר מסגרת לא השתנתה לאחר כניסת הצמצום לתוקף.

בבנק ישראל ובמשרד האוצר אומרים כי הם עדיין בודקים את הנושא וכי נשקלת בחיוב ההצעה להאריך את הוראת השעהבשנה נוספת. גם באוצר וגם בבנק ישראל לא רואים בצמצום המסגרות את המהלך הקריטי ביותר לקידום התחרות. עם זאת, החשש הוא שהארכת הוראת השעה שניתנה בגלל הקורונה תתפרש כחולשה אל מול הבנקים ותשדר חוסר נחישות במאבק להגברת התחרות.