שטראוס רוצה לסובב את שוק החומוס האירופי

לאחר שהפכה את סברה למותג החומוס המוביל בארה"ב וקנדה, מבקשת חברת המזון לשחזר את ההצלחה בשווקי אירופה. על הפרק: הרחבת המפעל של המותג אובלה שבו היא מחזיקה עם פפסיקו העולמית, והקמת אופרצייה ישראלית ביבשת

שטראוס נערכת להסתערות על שוק החומוס האירופי תחת המותג אובלה, כך נודע ל"כלכליסט". המהלך של שטראוס מגיע שנתיים וחצי לאחר שרכשה, ביחד עם פפסיקו, את חברת פלורנטין ההולנדית, המתמחה בייצור חומוס אורגני. מאז הרכישה השקיעו החברות כ־2 מיליון יורו בהקמת קווי ייצור לחומוס והחלו לשווק את המוצרים ברשתות אדקה, רווה וריאל. לאחרונה הרחיבה אובלה את שיווק המוצרים בהולנד דרך רשת אלברט היין (Albert Heijn).

על פי הערכות, המהלך החדש יוביל להרחבת המפעל האירופי. בנוסף, בשטראוס בוחנים אפשרות להפיכת מערך ההפצה באירופה, שמתבצע כיום על ידי גורם חיצוני, למערך פנים ארגוני. הרחבת הפעילות, תוביל ככל הנראה גם להקמת אופרציית ניהול ישראלית באירופה, בדומה לזו המתקיימת בארה"ב, בראשה עומד תומר הרפז.

ממותג זניח למספר 1 בשוק החומוס בארה"ב

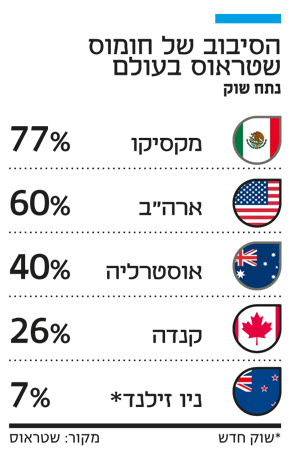

שטראוס יוצאת למהלך באירופה לאחר שקצרה הצלחה מרובה בשוק החומוס בצפון אמריקה. לפני 13 שנים רכשה שטראוס את המותג סברה, שהחזיק בפעילות שולית בשוק המזון הכשר ובתוך מספר שנים הפך למותג החזק ביותר בשוק החומוס. כיום מחזיק סברה ב־60% ממכירות הקטגוריה.

סברה היא גם מובילת קטגוריית הממרחים והמטבלים המקוררים בארה"ב. על פי נתוני החברה, נתח השוק הכספי של סברה בכלל קטגוריית המצוננים בארה"ב בתום הרבעון השלישי השנה עמד על 25.7% (מספר 1 בשוק), לעומת 24.4% בתקופה המקבילה אשתקד. נתח השוק הכספי של סברה בתחום החומוס בארה"ב עמד על 59.9%, לעומת 56.2% בתקופה המקבילה אשתקד. מכירות החברה חצו בתשעת החודשים הראשונים השנה את רף מיליארד השקלים והסתכמו ב־1.03 מיליארד שקל. הרווחיות התפעולית זינקה ל־9.4%, לעומת 6.6% בתקופה המקבילה אשתקד.

מדינה נוספת בה הצליחה שטראוס לכבוש את שוק החומוס היא אוסטרליה. החברה נכנסה לשוק בשנת 2011 ובתוך ארבע שנים הפכה החברה למובילת הקטגוריה, וזאת למרות שמדובר בשוק בו פועלים 10 מותגי חומוס.

אובלה נוסדה בשנת 2011 במטרה להרחיב את פעילות סברה לזירות נוספות בעולם. ביוני 2016 חתמה חברת אובלה שבבעלות משותפת של שטראוס ופפסיקו העולמית על הסכם לרכישת פלורנטין בתמורה ל־10.75 מיליון יורו. במועד הרכישה היו לאובלה מפעל בהולנד ובו 40 עובדים. במהלך הרבעון השלישי של שנת 2017 החלה אובלה לשווק מוצרים בתחום הממרחים והמטבלים המצוננים בגרמניה באמצעות חברת פלורנטין, תחת המותג אובלה, אולם מדובר בשלב זה בפעילות שאינה מהותית.

מכירות אובלה בתשעת החודשים הראשונים של שנת 2018 הסתכמו בכ־117 מיליון שקל, בהשוואה לכ־98 מיליון שקל בתקופה המקבילה אשתקד. בנטרול השפעת שער החליפין הסתכמה הצמיחה בעלייה של כ־21% בהשוואה לתקופה המקבילה אשתקד. בשלב זה מדובר בפעילות המסבה הפסד תפעולי. בתשעת החודשים הראשונים של שנת 2018 הסתכם הפסד זה בכ־14 מיליון שקל, לעומת הפסד של כ־17 מיליון שקל בתקופה המקבילה אשתקד.

אסטרטגיית הפיזור סייעה לצמיחה

דו"חות שטראוס שפורסמו אתמול מוכיחים כי הרחבת הפעילות של שטראוס לזירות גאוגרפיות נוספות, כפי שצפוי לקרות עם הכניסה לאירופה עם החומוס, מסייעת לקבוצה בפיזור סיכונים וריכוך "מכות" שמגיעות מעת לעת בזירות השונות. כך לדוגמא ברבעון השלישי השנה הובילה התחזקות השקל ביחס לריאל הברזילאי לירידה של 2.4% בהכנסות, שהסתכמו ב־2.15 מיליארד שקל. הירידה במכירות הושפעה מהפרשי מט"ח שליליים שגרעו 108 מיליון שקל משורת ההכנסות, מתוכם 101 מיליון שקל נובעים מהירידה החדה בשערו של הריאל הברזילאי מול השקל. בנוסף, איבדה החברה 5 מיליון שקל בהכנסות בשל מכירת פעילות מקס ברנר ופעילות הסלסה על ידי סברה. עם זאת, שוק המזון הישראלי סייע לקבוצה שרשמה בפעילות זו צמיחה של 3.6% במכירות ל־837 מיליון שקל.

הירידה במכירות הובילה את הקבוצה להציג סטגנציה ברווח הגולמי שצמח ב-0.3% והסתכם ב-812 מיליון שקל.

ירידה בהוצאות הנהלה בשיעור 7.1%, אפשרה לשטראוס להציג עליה של 6.1% ברווח התפעולי שצמח ל-235 מיליון שקל. ירידה של 15.6% בהוצאות מיסים סייעה להציג עלייה של 15.1% ברווח הנקי שהסתכם ב-144 מיליון שקל.

המוצרים המיוחדים הגדילו מכירות

חברת המזון הגדילה את נתח השוק שלה בארץ בתשעת החודשים הראשונים של השנה ל־11.9%, לעומת 11.6% בתקופה המקבילה אשתקד. את הצמיחה השיגה החברה בזכות חדשנות מוצרית, ללא העלאות מחירים. החברה בחרה להתמקד בפיתוח מוצרים בעלי ערכים מוספים לאוכלוסיות שונות כמו מוצרי חלב עשירים בחלבון, מוצרי חלב ללא לקטוז, מוצרים ללא גלוטן ועוד. החדשנות המוצרית מאפשרת לשטראוס לגבות פרמיית מחיר מהצרכנים המעדיפים מוצרים ייחודים אלו על פני מוצרי הבסיס. בנוסף, משרתת האסטרטגיה את שטראוס בכל הנוגע להתמודדות עם המותג הפרטי של הרשתות, כיוון שאלו אינן יכולות לחקות את החדשנות המוצרית במותג הפרטי. את הרבעון חתמה החברה בשוק המקומי עם עלייה של 1.3% ברווח הגולמי, נוכח עלייה חדה במחירי חומר הגלם ובראשם החלב הגולמי, ללא העלאת מחירים לצרכן. הרווח התפעולי עלה ב-1.6% והסתכם ב-90 מיליון שקל.

מכירות חברת הקפה הבינלאומית של שטראוס רשמו ברבעון השלישי ירידה של 11.7% ל־792 מיליון שקל ובנטרול השפעת שחיקת המטבעות הירידה הסתכמה ב־0.9%. מכירות טרס קוראסוס, חברת הקפה בברזיל, ברבעון השלישי של השנה ירדו ב־13.9%, בשל שחיקת הריאל הברזילאי ביחס לשקל. במטבע מקומי המכירות צמחו ב־4.9% למרות ירידת מחירים לצרכנים בשל ירידת מחיר הקפה הירוק. הירידה במחיר הקפה הירוק הובילה לשיפור הרווחיות הגולמית של טרס קוראסוס שעמדה ברבעון על 29.2% מהמכירות, אולם הוצאות שיווק הורידו את הרווח התפעולי ברבעון ב־0.6% ביחס לתקופה המקבילה אשתקד.

פוטנציאל המים לא מוצה

מכירות שטראוס מים צמחו ברבעון השלישי של השנה ב־9.4% והסתכמו ב־157 מיליון שקל. הצמיחה נבעה בעיקר מהפעילות בישראל בזכות עלייה במכירות מכשירים חדשים ובמצבת הלקוחות. מכירות המיזם המשותף של האייר ושטראוס מים בסין, שאינן נכללות בדו"ח הניהולי, צמחו ברבעון ב־8.8% והסתכמו ברבעון השלישי של השנה ב־142 מיליון שקל, לעומת 131 מיליון שקל בתקופה המקבילה אשתקד. הערכות הן כי קצב צמיחת האוכלוסיה ומעמדו של השותף בסין מעידים על פוטנציאל צמיחה שטרם מוצה.