אירופה התחילה להרגיש את המשבר הטורקי

ההתקפות של ארדואן נגד "בריוני המערכת הגלובלית" לא עזרו ללירה הטורקית. מניות בנקים אירופיים עם חשיפה לטורקיה צללו גם הן. החשש הגדול: התפשטות המשבר לכלכלות מתעוררות נוספות

אחרי הפוגת סוף השבוע, המשבר הכלכלי בטורקיה המשיך להכות אתמול (ב') בעוצמה, והשפעתו התפשטה אל מחוץ לגבולות המדינה.

הלירה הטורקית שהמשיכה לאבד מערכה גררה עמה מטה שורה של מטבעות בשווקים המתעוררים ובראשם הראנד הדרום אפריקאי שירד בכ־10% לעומת הדולר בתחילת המסחר אתמול, לפני שהתאושש. מטבעות אחרים ששערם ירד היו הפסו המקסיקאי, הרופי ההודי, הריאל הברזילאי, הרובל הרוסי והיואן הסיני.

אף שמוקד העניין הופנה לשערי המטבע, הם לא מחוללי המשבר, אלא רק ביטוי לחשש המשקיעים מיציבות השווקים המתעוררים. בטור שפרסם באתר בלומברג, הדגיש מוחמד אל עריאן, הכלכלן הראשי של ענקית הפיננסים הגרמנית אליאנץ, כי הטלטלה בשווקים המתעוררים הגיעה על רקע מה שהוא כינה "סביבה פחות תומכת". הסיבה לכך היא סיום או צמצום המדיניות המוניטארית המקלה שהובילו בנקים מרכזיים במדינות המפותחות, ובראשם הפדרל ריזרב והבנק המרכזי האירופי.

המדיניות המקלה הזרימה כסף זול לשווקים המתעוררים, אבל גם הגדילה את חשיפתם לחוב נקוב במטבע זר. במקרה של טורקיה, ליבו החלטות פוליטיות את החשיפה לחובות. הנשיא הטורקי רג'פ טאיפ ארדואן נקט מדיניות של צמיחה בכל מחיר, הן באמצעות הלוואות זולות והן באמצעות השקעות ממשלתיות. תוצאות המדיניות הזו היו גירעון כפול בטורקיה - הן גירעון בתקציב הממשלה והן גירעון בחשבון השוטף של מאזן התשלומים, כלומר, במאזן התקבולים וההוצאות שלה במטבע חוץ. טורקיה, אפוא, שימשה עבור המשקיעים כמבשרת לסיכונים הגוברים בשווקים המתעוררים, ולכן מגמת הירידה בשערי המטבעות שלהם בתחילת שבוע המסחר.

זכיינית הפיצות נפגעה

ארדואן, מצידו, המשיך אתמול בקו של האשמת גורמים חיצוניים בטלטלה בטורקיה, ואמר בנאום שנשא בכנס של שגרירים טורקיים באנקרה כי טורקיה נתונה ב"מצור כלכלי" והיא תתגבר על "ההתקפה" על כלכלתה. ארדואן רמז לחלקו של נשיא ארה"ב דונלד טראמפ במשבר, לאחר שהוא הכפיל את מסי היבוא על פלדה ואלומיניום תוצרת טורקיה. "הבריונים של המערכת הגלובלית לא יכולים להרוס את ההישגים שעליהם שילמנו בדם", אמר ארדואן.

אבל, המשבר בטורקיה עלול לבשר זעזוע גדול עוד יותר, שיכה גם במדינות המפותחות. האנליסט הבריטי טים לי כינה את טורקיה "הקנרית במכרה הפחם" של הכלכלה העולמית. בראיון ל"ניו יורק טיימס" הוא הביע חשש כי המצב בטורקיה עלול להביא להתרסקות ש"במובנים מסויימים תהיה גרועה יותר מזו של 2008".

לי הזהיר עוד ב־2011 מהיקף ההלוואות במטבע זר שנטלו חברות בטורקיה כדי לממן את פעילותן. לפי מכון המחקר "המכון לפיננסים בינלאומיים" (IIF), העוקב אחר תנועות ההון בשווקים המתעוררים, היקף החוב הנקוב במט"ח של הכלכלות המתעוררות הצטבר עם השנים ל־5.5 טריליון דולר. כלל החוקות הנקובים במטבע זר בטורקיה שקולים ל־70% מהתמ"ג שלה, וככל שערך הלירה ירד, כך יתקשו הלווים לפרוע את חובם. "חברות שם פשוט התעלמו מכל הסיכונים והמשיכו ללוות בדולרים", הסביר לי.

רתיעה מקרן המטבע

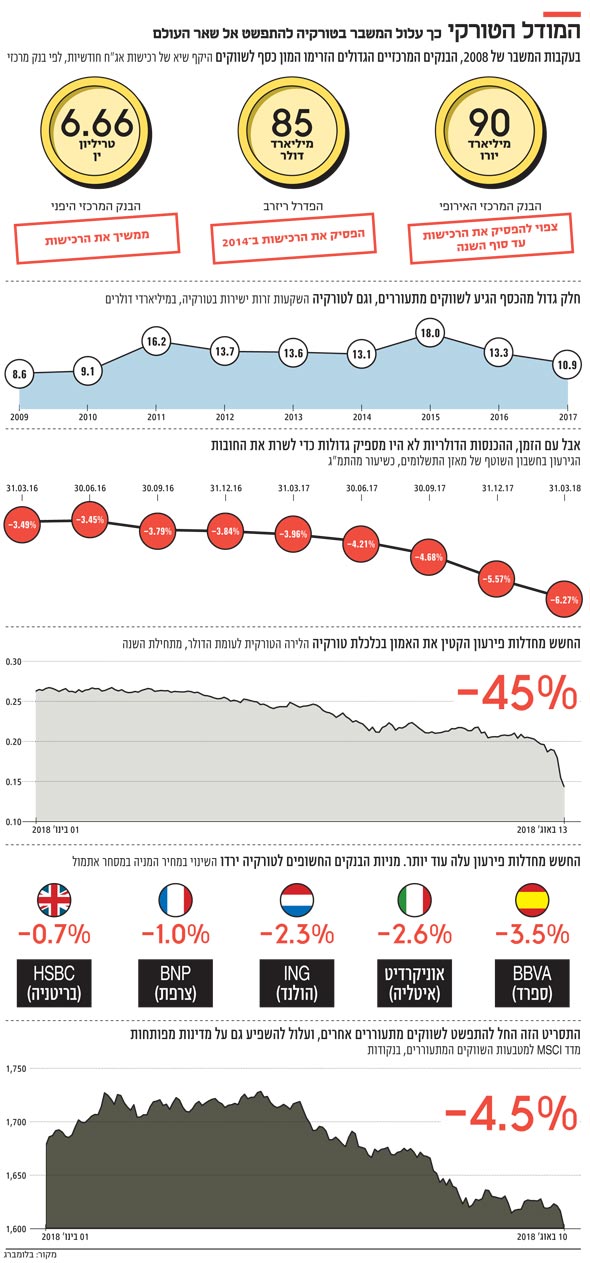

בינתיים, מניות הבנקים האירופיים שחשופים לטורקיה שילמו את המחיר. מניית הבנק הספרדי BBVA ירדה ב־3.5% במהלך המסחר אתמול, אוניקרדיט האיטלקי איבד 3.3%, HSBC הבריטי איבד 3.8% ו־ING ההולנדי ירד ב־2.7%. מניות הבנקים הטורקיים רשמו מטבע הדברים ירידות חדות יותר, ואיבדו עד 15% ממחירן. עוד מניה שרשמה ירידות חדות היא DP Eurasia, שמחזיקה בזיכיון לרשת המזון המהיר דומינו'ס פיצה בטורקיה וברוסיה. מנייתה איבדה כ־15% ממחירה בבורסת לונדון.

לנוכח החשש מהתפשטות המשבר התרבו הקריאות להתערבות שתמנע את הסלמת המצב. הבנק המרכזי הטורקי נמנע מהעלאת ריבית כדי לעצור את קריסת הלירה, והעדיף במקום זאת להכריז על שורת צעדים ובראשם הנמכת דרישות הלימות ההון של הבנקים הטורקיים, כדי שאלו יוכלו להוציא דולרים לרכישת לירה טורקית. נכון לאתמול, הצעדים הללו לא הועילו.

המהלך שאליו מייחלים המשקיעים הוא סיכום של ארדואן על חבילת סיוע של קרן המטבע הבינלאומית, בדומה למהלך שנקטה ארגנטינה מוקדם יותר השנה על רקע היחלשות מהירה של הפסו. תוכניות מסוג זה כוללות לרוב הלוואה מקרן המטבע לייצוב המשק, בתמורה להתחייבות של הממשלה להקפדה על משמעת תקציבית. אבל, במאמרו מציין אל עריאן כי הנכונות של הנשיא הטורקי לשתף פעולה עם הקרן היא נמוכה. אל עריאן מסביר כי כדי לעמוד בתנאי תוכנית כזו, ייאלץ ארדואן לוותר על חלק מתוכניות הדגל הכלכליות שאותן קידם במהלך השנים. בנוסף, צעד כזה ייתפס כדומה מדי לצעדים שננקטו בימי המשבר הכלכלי של תחילת העשור הקודם, זה שלמעשה יצר את התנאים שסללו את דרכו של ארדואן לשלטון. מנגד, המחיר הפוליטי של היעדר פעולה מצד ארדואן גם הוא גבוה. המשך השחיקה בערך הלירה תוביל להשתוללות מחירים, תכביד עוד יותר את נטל החובות הכבד גם כך ותוביל לשרשרת חדלויות פירעון. משמעות התפתחויות כאלו היא מיתון כלכלי, שיחזיר לאחור את טורקיה וייקח מארדואן את ההישגים שבהם הוא נפנף לפני הבחירות שנערכו ביוני.

מהלך נוסף שעומד על הפרק מבחינת אנקרה הוא הגבלות על תנועת ההון, בדומה לאלו שנקטה יוון בשיא המשבר הכלכלי שלה. אלא שהכרזה על הגבלת משיכה של כסף מהבנקים והוצאת כסף מהמדינה צפויה להגביר את התבהלה, מה שעלול להצית שרשרת אירועים שתוליד מיתון.

אפקט דומינו

לכל בחירה שתבצע ממשלת טורקיה, כלומר ארדואן, יהיה מחיר כבד. ככל שחולף הזמן ואף החלטה לא מתקבלת, כך עולה מידת המרירות של התרופה שתיאלץ טורקיה לבלוע. לפי אל עריאן, זו עשויה לשלב העלאה חדה בריבית, הידוק תקציבי בתמורה לסיוע של קרן המטבע והגבלות כלשהן על תנועת ההון.

הצעדים הללו ירגיעו את השוק הטורקי, אבל התנאים שהביאו להיווצרות המשבר קיימים בצורה כזו או אחרת גם בשווקים מתעוררים אחרים שחשופים לכלכלה הגלובלית, כמו דרום אפריקה, ברזיל והודו. אף שאין זהות מלאה בתנאים בכל אחד מהם, מידת האמון של המשקיעים ביכולתם של המגזר הפרטי והציבורי בשווקים המתעוררים לפרוע את החובות שהצטברו בימי האשראי הזול של תחילת העשור, תקבע אם המשבר הטורקי ישכפל את עצמו. הבעת אי־אמון בכלכלה אחת תעלה את הסבירות לתרחיש דומה בכלכלה אחרת וכן הלאה. במקרה כזה, יהיה קשה הרבה יותר לעצור את ההתפשטות.