איך פספסו המשקיעים תשואה עודפת של 45%

קרנות ה־High Yield היכו את הקרנות המנייתיות בחמש השנים האחרונות. למרות זאת, הציבור פוחד להשקיע בהן

בקצה סקאלת הסיכון הגבוה של תעשיית קרנות הנאמנות נמצאות שתי קבוצות מרכזיות - הקרנות המנייתיות וקרנות אג"ח בסיכון גבוה שאינן בדירוג השקעה - קרנות ה־High Yieldׂׂ (אג"ח זבל). אף שמדובר במניות, מצד אחד, ובאג"ח, מצד שני, ניתן למצוא דמיון לא קטן ביניהן באופן שיכול לשנות תפיסות מוטעות לגבי תשואות, רמות סיכון ופיזור נכון של תיק ההשקעות בין אפיקי ההשקעה השונים.

בין שתי הקבוצות האלו קיים מתאם חיובי, והן מושפעות מאותם גורמים - מיתון, למשל, משפיע לרעה על שתיהן, ואילו הפחתת ריבית משפיעה לטובה על שתיהן. במצבים מסוימים, כשהתשואות לפדיון באג"ח אלה הנן גבוהות במיוחד, ניתן להתייחס אליהן כמו אל מניות.

ההפך הוא הנכון

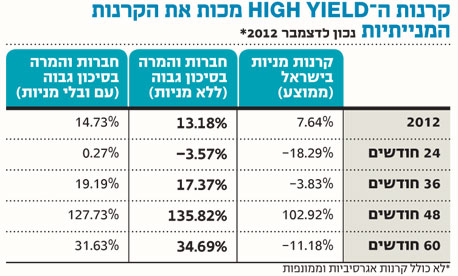

לכאורה, ניתן היה לצפות כי שוק המניות יניב לאורך זמן את התשואות הגבוהות יותר, אך מתברר שלא כך הדבר. בבדיקה מול קרנות High Yieldׂׂ, מסתבר, שבכל טווח זמן שנבדק, הראו קרנות ה־High Yieldׂׂ תשואות עודפות על פני הקרנות המנייתיות המקומיות. כך, לדוגמה, בסיכום שנת 2012 רשמו קרנות High Yieldׂׂ ללא מניות תשואה חיובית של כ־13.2% לעומת תשואה של כ־7.6% בקרנות מניות ישראל (ללא קרנות ממונפות ואגרסיביות).

מעבר לכך, קרנות ה־High Yieldׂׂ היכו את כל אחת מקבוצות המשנה של הקרנות המנייתיות המקומיות, ובכלל זה את קרנות ת"א 25, 100, 75 ויתר. בבדיקה ארוכה יותר ל־36 חודשים ירדו קרנות מניות ישראל בשיעור ממוצע של כ־3.8% בעוד שקרנות High Yieldׂׂ ללא מניות טיפסו בכ־17.4%. בבדיקה ל־48 החודשים החולפים רשמו קרנות ה־High Yieldׂׂ תשואה ממוצעת אבסולוטית של יותר מ־135% ותשואה עודפת של יותר מ־30% על פני הקרנות המנייתיות. בבדיקה של חמש השנים האחרונות, שכוללות את המשבר ב־2008, הפער אף ממשיך להתרחב לתשואה עודפת של כ־45%.

זאת ועוד: פרט ל־24 החודשים החולפים, בכל שאר תקופות הזמן הנבחנות ידעו קרנות ה־High Yieldׂׂ לתת למשקיעים תשואה חיובית מצטברת, להבדיל מהקרנות המנייתיות שרושמות תשואות שליליות בתקופות של 24, 36 ו־60 חודשים.

המשקיעים מפחדים

למרות כל הממצאים האלה, זרימת הכספים לקרנות ה־High Yieldׂׂ נעצרה ב־2012 עם פדיונות של כ־55 מיליון שקל, בעוד שהקרנות המנייתיות המקומיות זכו לגיוסים של קרוב ל־100 מיליון שקל.

התשואות שניתן להשיג כיום באג"ח High Yieldׂׂ, אחרי ה"ריצה" שהן ביצעו בחודשים האחרונים, פחות גבוהות אבל עדיין אטרקטיביות כדי להצדיק השקעה בהן על בסיס סלקטיבי ועם פיזור נאות שאותו ניתן להשיג באמצעות השקעה בקרן נאמנות.

לדעתנו, בנקודת הזמן הזו יש להתייחס לקרנות ה־High Yieldׂׂ כסוג של "קרן מנייתית למחצה", ובהתאם אנו ממליצים למשקיעים שרוצים לשמור על אותה רמת חשיפה למניות, לשקול תיבול החלק המנייתי באמצעות קרנות ה־High Yieldׂׂ.

השורה התחתונה: קרנות ה־High Yield מספקות בנקודת הזמן הנוכחית תשואה שמצדיקה את ההשקעה בהן על בסיס סלקטיבי ועם פיזור נאות

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנכ"ל מיטב סוכנות לביטוח פנסיוני