עמלה ולמה: כמה עולה להשקיע בניירות ערך

הבורסה מגלה סימני התאוששות, אבל השקעה בניירות ערך כרוכה בעמלות גבוהות שגובים הבנקים. "כלכליסט" בדק מי מציע את העמלות המשתלמות וכמה צריך להרוויח כדי לכסות לפחות את העלויות

הבנקים בארץ כנראה חושבים שהמשקיע הישראלי להוט להיכנס למגרש המשחקים של הבורסה, אפילו היום. אחרת, קשה להסביר את גובה העמלות שנגבות ממנו בדרך לתשואות. "כלכליסט" בחר שלוש מהעמלות הבסיסיות והשכיחות ביותר, והשווה בין גובהן בבנקים השונים, כדי לחשב מתי הרווח על ההשקעה מכסה אותן. וגם: באילו דרגים תוכלו להוזיל את העלויות, למרות העמלות.

איזו תשואה שנתית נדרשת כדי לכסות את העמלות?

){kind=link}

עמלת קנייה ומכירה: כל פעולה עולה כסף

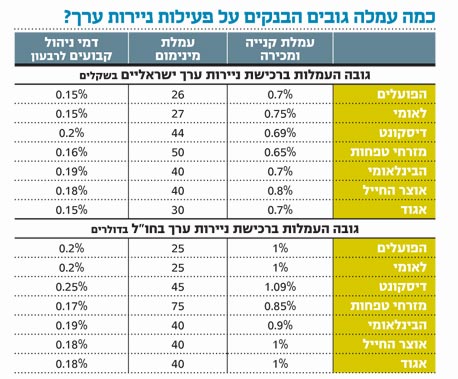

חלק מהעמלות שגובים הבנקים נגזרות מסוג הפעולה שהלקוח מבצע. הפעולה הבסיסית ביותר היא רכישה או מכירה של נייר ערך, כאשר הבנק גובה אחוז מסוים מהיקף העסקה. מתברר שדווקא שם מסתתרות העמלות הגבוהות. בנק מזרחי טפחות גובה את העמלה הכי פחות רצחנית - 0.65% משווי העסקה, כל עוד מדובר בניירות ערך ישראליים. בדיסקונט גובים 0.69%, בבנק הפועלים, בבינלאומי ובאגוד העמלה עומדת על 0.7%, בבנק לאומי - 0.75%. העמלה הגבוהה ביותר נגבית בבנק אוצר החייל, שם נדרש הלקוח לשלם 0.8% משווי העסקה על כל פעולת רכישה או מכירה.

הסיפור אינו מסתיים באחוז עמלה מתוך העסקה. כדי להבטיח רווחים גם על עסקאות קטנות, קבעו הבנקים תעריפי מינימום לכל עסקה - קטנה ככל שתהיה. מזרחי טפחות, שגובה כאמור את אחוז העמלה הנמוך ביותר, מציב הפעם את רף המינימום הגבוה ביותר: לא פחות מ־50 שקל עמלה על כל פעולה. הבנקים האחרים אינם מפתיעים לטובה: בדיסקונט גובים עמלת מינימום של 44 שקל, בבינלאומי ובאוצר החייל 40 שקל, בבנק לאומי 27 שקל ובבנק הפועלים עמלת המינימום היא הנמוכה ביותר: 26 שקל.

דמי ניהול: תשלמו גם אם לא תעשו דבר

הבנקים מצאו דרך לגבות מאיתנו עמלות גם אם אנחנו נמנעים מביצוע פעולות קנייה או מכירה. קוראים לזה דמי ניהול, או "דמי משמורת". דמי הניהול נגזרים מגובה תיק ניירות הערך שאותו מנהל עבורנו הבנק, וגם כאן, כמו במקרה של עמלות קנייה ומכירה, יש עמלת מינימום.

אמנון שוורץ, מנכ"ל שגיא חישובי רבית, טוען כי עמלה זו היא לא פחות מ"הזויה". מדובר לדבריו בשריד היסטורי מהתקופה שבה הבנק החזיק ניירות ערך פיזיים בכספות מיוחדות. בעידן הממוחשב כבר אין ממש על מה לשמור, אבל העמלה עדיין נשארה.

השוואה בין הבנקים השונים לא מראה הבדלים מהותיים בדמי הניהול. דיסקונט גובה את דמי הניהול הגבוהים ביותר: 0.2% לרבעון. יתר הבנקים גובים דמי ניהול בטווח של 0.15%–0.2%.

גם כאן, כאמור, קבעו הבנקים עמלה מינימלית, שנעה בין 30 ל־40 שקל. המשמעות: מי שרכש ניירות ערך בעשרת אלפים שקל אמור היה לשלם דמי ניהול של 15–20 שקל, כאחוז מגודל התיק. ואולם, עמלות המינימום יאלצו אתכם לשלם עד 160 שקל בשנה - אפילו אם לא ביצעתם שום פעולה במהלכה.

עמלה מול תשואה - כמה זה עולה באמת?

ככל שתשקיעו פחות כסף ברכישת ניירות ערך, כך תספגו עמלה גבוהה יותר. המשמעות: תיאלצו להשיג תשואה גבוהה יותר רק כדי להחזיר את ההשקעה הראשונית. למשל, רכישת תיק מניות בשווי 4,000 שקל באמצעות מזרחי טפחות, שגובה את עמלת המינימום הגבוהה ביותר לפעולת קנייה, תעלה 50 שקל. מכירת התיק תעלה מחיר דומה, ולכך מצטרפת עמלת דמי ניהול של 116 שקל (עמלת דמי ניהול מינימלית בבנק). במילים אחרות, אם רוכש המניות רוצה למכור את התיק כעבור שנה, עליו להשיג תשואה שנתית של 5.7% רק כדי לכסות על העמלות.

רכישת תיק ניירות ערך בהיקף של 200 אלף שקל במזרחי, לעומת זאת, תהיה כרוכה בעמלה שנתית של 3,900 שקל. לא מעט כסף, אבל התשואה שיצטרך להשיג כדי להחזיר את העמלות ששילם תהיה פחות מ־2%. כל תשואה מעבר ל־2% תהפוך לרווח עבורו - אלא שגם אז מדובר ברווח שלפני מס על רווחי הון.

ניירות ערך בחו"ל: תוצרת חוץ עולה ביוקר

כמו בתחומי צרכנות רבים, גם כשזה מגיע לניירות ערך, יותר יקר לקנות תוצרת חוץ. רכישת מניה הנסחרת בחו"ל תאלץ את הרוכש לשלם בממוצע כ־1% בעבור פעולה זו. השקעה של עשרת אלפים שקל (או כ־2,500 דולר) במניה זרה תעלה בבנק הפועלים 25 דולר. המצב בבנקים אחרים גרוע הרבה יותר: בשלושת הבנקים הקטנים, הבינלאומי, אוצר החייל ואגוד, רכישת המניות תהיה כרוכה בעמלת רכישה של 40 דולר (וכך גם במקרה של מכירת התיק). בדיסקונט ייאלץ הרוכש לשלם 45 דולר, ואילו במזרחי הוא ייאלץ לשלם עבור כל פעולה 75 דולר, כך שבצירוף עמלת המכירה ייפרד המשקיע מ־150 דולר לטובת הבנק. במזרחי כנראה סבורים שהמשקיע יכול בקלות לרשום בשנה הראשונה תשואה של 7% - הרווח הדרוש רק כדי לכסות על העמלות השמנות.

אז מה עושים?

אם לא רוצים לרכוש מניות דרך קרנות נאמנות (מה שלוקח מהמשקיע את היכולת לקבוע את הרכבו המדויק של התיק), לפני המשקיע הישראלי עומדות שתי אפשרויות: להשקיע דרך גופים חוץ־בנקאיים, או להתמקח.

כמה גופים חוץ־בנקאיים המאפשרים למשקיעים פרטיים לרכוש ניירות ערך גובים עמלות נמוכות משמעותית מאלה של הבנקים. מבין בתי ההשקעות הגדולים אפשר לציין את הראל פיננסים, הגובה עבור כל פעולה בניירות ערך עמלה של 0.1% בלבד, ללא עמלת מינימום. השקעה של 4,000 שקל תעלה ארבעה שקלים בלבד. כזכור, במזרחי עלתה פעולה כזו 50 שקל - פי 12.5!

במגדל שוקי הון רכישת מניות ישראליות תעלה 0.1% ורכישת מניות בחו"ל תעלה מעט יותר. גם עמלות המינימום נמוכות מאלה הנהוגות בבנקים. ואולם, אליה וקוץ בה: בתי ההשקעות דורשים מהמשקיע להפקיד אצלם סכומי כסף של כמה עשרות אלפי שקלים כדי לבצע פעולות בניירות ערך. בהראל הסכום עומד על 25 אלף שקל, במגדל 50 אלף. במגדל גם גובים דמי ניהול חודשיים של 15 שקל (אפשר להתמקח על סכום זה).

ויש גם גורם פסיכולוגי: "אף שמבחינת תעריפונים בתי השקעות זולים מבנקים, הרבה אנשים עדיין תופסים את הבנקים כגוף בטוח יותר, ומוכנים לשלם על כך", מסביר שוורץ.

והבנקים? הם שומרים לעצמם את הזכות לתת הנחות - למי שהם רוצים, כמובן. "למנהלים בבנקים יש סמכות להעניק הנחות מאוד משמעותיות ברכישה וניהול של ניירות ערך", אומר עו"ד יצחק אבירם, מומחה לבנקאות. "מנהל סניף יכול לתת הנחות של עד 90%. הוא יכול למשל להוריד את שיעור העמלה על מכירת נייר ערך ל־0.1%, וגם להפחית משמעותית את עמלת המינימום". שוורץ הוסיף כי גם בכל הנוגע לדמי ניהול הלקוחות יכולים לקבל פטור.

"דבר ראשון שלקוח צריך לעשות לפני שהוא מבצע פעולה בניירות ערך, זה לסכם מראש את גובה עמלת המכירה והקנייה", מדגיש אבירם. במילים אחרות, מי שירכוש מניות ב־200 אלף שקל עשוי לשלם עמלה של 400 שקל בלבד - עשירית מהעמלה שהיה משלם אם לא היה מתמקח.

אבל מי באמת נמצא בעמדה שהוא יכול להתמקח עם הבנקים? אבירם טוען שהם ייתנו הנחות למי שיש לו אלטרנטיבה. לדבריו, הבנקים יודעים שלא כל לקוח יעזוב את סניף הבנק רק כדי לבצע רכישה או מכירה של נייר ערך לעתים רחוקות. לקוח שכן נוהג לסחור במניות בתדירות גבוהה יכול לאיים שיותר משתלם לו לעבור לאחד מבתי ההשקעות.

תגובות הבנקים

מבנק הפועלים נמסר בתגובה: "הנחות בעמלות הן בסמכות מנהל הסניף או מנהל קשרי הלקוחות, בהתאם לשיקוליהם העסקיים. עמלות המסחר בניירות ערך זרים גבוהות יותר מכיוון שביצוע העסקאות בבורסות בחו"ל באמצעות ברוקרים כרוך בהוצאות לבנק".

תגובת בנק דיסקונט: "לדרגים ניהוליים בבנק ניתנת סמכות אישית למתן הטבה בשיעור העמלות, על פי מאפייני הלקוח. עמלות מינימום בחו"ל מגלמות בתוכן עלויות סליקה ותפעול של פעילות בבורסות העולם, שנוטות להיות יקרות מאלה בארץ".

תגובת בנק אוצר החייל: "רוב לקוחותינו נהנים מתעריף שונה מהתעריף הרגיל. לקוחות פעילים עם תיק השקעות גדול זוכים להנחות אישיות בהתאם לאופי פעילותם. לקוחות הבנק גם נהנים מהנחות של 50% על פעילות בניירות ערך המבוצעת באינטרנט, מעל סכום של עשרת אלפים שקל".

מבנק אגוד נמסר: "לקוחות המשתמשים בשירותי המסחר של הבנק באינטרנט זוכים להנחה של 50% בעמלות קנייה ומכירה. הטבות נוספות ניתנות ללקוחות באופן פרטני, בהתאם לאופי הפעילות. הנחות נוספות נתונות לשיקולו של הסניף ויינתנו לגופו של עניין, בהתאם להיקף פעילות הלקוח".

מבנק מזרחי נמסר: "התעריפון הרשמי של הבנק מתייחס רק לפעילות באמצעות הסניף. על הפעילות באמצעות האינטרנט או המוקד הטלפוני גובה הבנק תעריפים נמוכים בהרבה, 'תעריפון פרקטי', שנקבע כחלק ממערכת היחסים בין הלקוח והסניף. בכל הנוגע לניירות ערך זרים, מדובר במשאבים יקרים ובזמן עבודה רב של הסוחרים המבצעים את פעולות המסחר - ומכאן פערי העמלות".