הכלכלנים כותבים: הבריחה הגדולה מסין

האטת הצמיחה בסין ומהלכי הממשלה להקל את המגבלות על הוצאת כסף זר יצרו נחשול של יציאת הון מהמדינה. הבהלה להוציא כסף מסין תתעצם ככל שתגבר אי־הוודאות לגבי שער החליפין של היואן

מאז תחילת 2016, האפשרות של פיחות חד במטבע הסיני מרחפת מעל השווקים הגלובליים כמו חרב דמוקלס. למעשה מדובר באי־הוודאות המטרידה ביותר עבור השווקים הפיננסיים. מעטים המשקיעים שמטילים ספק בכך שבמהלך העשור הקרוב סין תיאלץ לאפשר לשער החליפין של המטבע להתנייד בחופשיות. השאלה היא מה גודל הדרמה שתתרחש בתקופת הביניים, בהינתן ההתנגשות בין אילוצים פוליטיים לכלכליים.

אכן, זה עשוי להישמע מוזר שמדינה שרשמה עודף מסחרי של 600 מיליארד דולר ב־2015 תצטרך להיות מוטרדת מחולשת המטבע. עם זאת, שילוב של גורמים - ובהם האטת הצמיחה בכלכלה והקלה הדרגתית במגבלות על השקעות מחוץ לסין - יצר נחשול של בריחת הון.

אזרחים פרטיים מורשים עתה להוציא מסין עד 50 אלף דולר בשנה, ואם רק סיני אחד מכל 20 יממש את זכותו זאת, עתודות המטבע הזר של סין יימחקו. בה בעת, החברות הסיניות עתירות המזומנים נוקטות מגוון של מהלכים כדי להוציא את הכסף. כך, למשל, נוהל חוקי לחלוטין הוא להקצות הלוואה ביואן ולקבל את סכום הפירעון במטבע זר.

במקביל, התנהלות לא בדיוק חוקית היא לפרסם מאזני סחר מפוברקים או מנופחים, שזה בעצם סוג של הלבנת הון. כך, יצואן סיני עשוי לדווח על מחיר מכירה נמוך יותר ליבואן אמריקאי מכפי שקיבל במציאות, ולהפקיד בחשאי את הדולרים העודפים בחשבון בנק אמריקאי (ולהשתמש בכסף לרכישת יצירה של פיקאסו, למשל).

לאחר שחברות סיניות רכשו כל כך הרבה חברות אמריקאיות ואירופיות, הלבנת כספים הנה התנהלות פשוטה. עם זאת, אי אפשר לטעון שהסינים המציאו את הנוסחה. אחרי מלה"ע השנייה, כאשר אירופה החבולה נאנקה תחת פיקוח על שערי

חליפין, הזרמת כספים לא חוקית מחוץ ליבשת הגיעה לעתים לשיעור של 10% בממוצע ואף יותר מכלל הסחר. כמדינה בעלת היקף סחר מהגדולים בעולם, אין זה סביר שסין תצליח לפקח על בריחת הון כאשר התמריצים לעזוב יהיו גדולים מדי.

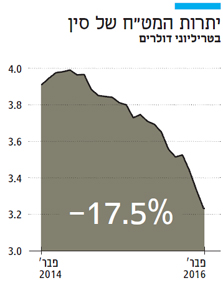

ואכן, למרות עודף סחר עצום, הבנק המרכזי של סין נדרש להתערבות רחבת היקף כדי לאושש את שער החליפין, עד כדי כך שעתודות המטבע הזר צנחו ב־500 מיליארד דולר ב־2015. בהינתן הפיקוח הבעייתי על המטבע, ארגז החירום הסיני על 3 טריליוני הדולרים שבו לא יוכל לספק מזור לעד. למעשה, ככל שאנשים יהיו מודאגים יותר משער החליפין, כך תעלה רמת הדחיפות שלהם להוציא את כספם מהמדינה. החשש הזה, בתורו, יהווה גורם מרכזי בהפלת השווקים הפיננסיים בסין.

סחר בלתי הוגן

השווקים מוצפים בספקולציות ולפיהן הסינים יבצעו פיחות חד־פעמי משמעותי, למשל של כ־10%, כדי להחליש את היואן באופן כזה שיקל את הלחצים המופעלים על שער החליפין. עם זאת, מלבד אספקת תחמושת לאנשים כמו דונלד טראמפ, הסבורים כי סין נוקטת סחר בלתי הוגן, מהלך כזה עלול להתברר כאסטרטגיה מוטעית עבור ממשלה שאינה נהנית מאמון השווקים הפיננסיים. הסיכון העיקרי הוא כי פיחות חד יתפרש כאיתות לכך שההאטה בכלכלה הסינית חמורה הרבה יותר מכפי שאנשים חושבים, ובמקרה כזה הכסף רק ימשיך לברוח.

אין דרך קלה לשדרג את התקשורת עם השווקים, עד שסין תלמד כיצד לייצר נתונים כלכליים אמינים. כאשר דווח כי כלכלת סין צמחה בקצב של 6.9% ב־2015 לעומת יעד רשמי של 7%, היו אלה חדשות מסעירות. הפער הזה אמור לא להטריד, אבל השווקים התייחסו אליו במשנה זהירות. זאת משום שמשקיעים מאמינים כי המצב הוא ודאי חמור מאוד אם הממשלה לא הצליחה לשחק מספיק עם המספרים כדי להציג את היעד שהציבה.

מקום טוב להתחיל בו יהיה אם הרשויות יקימו נציבות כלכלית כדי לייצר נתוני תמ"ג היסטוריים אמינים ומציאותיים יותר, מה שיסלול את הדרך לנתוני תמ"ג אמינים יותר להבא. במקום זאת, כדי להקל את הלחץ משער החליפין, הממשלה סברה כי יהיה זה רעיון טוב להצמיד את היואן לסל של 13 מטבעות, במקום רק לדולר האמריקאי. זה רעיון מצוין בתיאוריה; בפועל, עם זאת, הצמדה לסל נוטה להיות נגועה בבעיית שקיפות כרונית.

להחזיר את השד לבקבוק

יתרה מזאת, הצמדה לסל לוקה ברוב הבעיות של הצמדה פשוטה לדולר. אז נכון, היורו והין נחלשו לעומת הדולר בשנתיים האחרונות. עם זאת, אם הדולר ייחלש ב־2016, הצמדה לסל פירושה שער יואן־דולר חזק יותר, שעשוי בהחלט לעזור. הממשלה גם אותתה כי בכוונתה להילחם בזליגת ההון הבלתי חוקית, אף כי לא יהיה זה קל להחזיר את השד לבקבוק.

החיים היו יכולים להיות פשוטים יותר היום, לו נקטה סין מדיניות גמישה יותר של שער החליפין כאשר המצב היה טוב, כפי שכמה מאיתנו מייעצים כבר יותר מעשור. ייתכן שהרשויות יוכלו לשרוד ב־2016, אך סביר יותר להניח כי היואן ימשיך במסעו עתיר המהמורות, וייקח עמו בדרך את השווקים הגלובליים.

הכותב הוא הכלכלן הראשי לשעבר של קרן המטבע הבינלאומית, פרופסור לכלכלה ולמדיניות ציבורית באוניברסיטת הרווארד