"השכירים בגרמניה הבינו שהם לא יוכלו לחיות רק מפנסיית החובה הממלכתית"

לדברי נספחת הרווחה בשגרירות הגרמנית, מערכת הפנסיה בארצה במשבר למרות פשטותה ושקיפותה. ובישראל? "לא ניתן לדעת מה הקצבה שתקבל. לא ייתכן שעובד לא יידע באיזו קרן הוא מחזיק"

מצב מערכת הפנסיה בגרמניה לא טוב. היא היתה במצב מצוין עד לפני כשני עשורים, וזה לא שמצבה כה רע היום, אבל זמנה קצוב. בהתחשב בעובדה שכל מהותה של פנסיה היא הבטחת העתיד, הרי ש"בעלת זמן קצוב" הוא בערך התואר הגרוע ביותר שאפשר להצמיד למערכת פנסיה כלשהי.

שיחה עם הנספחת לענייני רווחה בשגרירות גרמניה בישראל, הייקה קאולס (Heike Kauls), מגלה כי הבעיות והסוגיות שאזרחי גרמניה מתמודדים עמן היום בתחום הפנסיה דומות מאוד לנושאים שמדאיגים כיום - או שאמורים להדאיג לפחות - את אזרחי ישראל הרואים את הקצבאות שלהם, שמהן הם אמורים לחיות כמה עשורים לאחר הפרישה, הולכות וכלות לנגד עיניהם. כל זאת, בלי שנראה שמישהו באמת פועל כדי לעצור את התהליך הזה.

נספחי רווחה בכל העולם

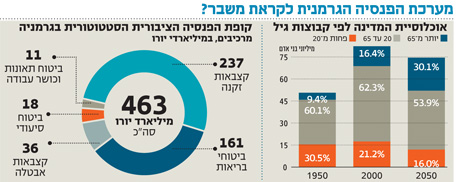

מערכת הפנסיה בגרמניה היא השנייה בגודלה באירופה: 12% מהתוצר הגרמני משולמים על ידי המדינה בפנסיות זקנה, שארים ונכות, פי שניים מהביטוח הסוציאלי בארה"ב ורק מעט פחות מהביטוח הסוציאלי באיטליה (14%), לפי מחקר מדיניות שחיברו פרופ' לאה אחדות ופרופ' אביה ספיבק ממכון ון ליר.

"כשהייתי ילדה גידלו אותי על המוטו 'הפנסיה שלכם בטוחה'. אך מכיוון שבמשך שנים טופלו רק השוליים של המערכת הזו, במקום הבעיות המרכזיות שלה, המשפט הזה פשוט הפסיק להיות תקף", אומרת קאולס (49) בשיחה עם "כלכליסט". היא החלה את שירותה בן שלוש השנים בישראל בספטמבר האחרון, והיא מופקדת באופן בלעדי על כל הנוגע לסוגיות פנסיה ובריאות בשגרירות גרמניה בישראל.

למה צריך נספח גרמני לענייני רווחה דווקא בישראל?

קאולס: "עוד לפני כינון היחסים הדיפלומטיים בין ישראל לגרמניה (ב־1965 - א"ר) היה שיתוף פעולה הדוק בין הסתדרות העובדים הלאומית בארץ ישראל לאיגודי עובדים בגרמניה. שיתוף הפעולה נמשך עד היום ומתבטא בפגישות תכופות בין נציגי איגודים מגרמניה ומישראל ומשלחות הדדיות רבות של תנועת נוער עובדות. הפעם הראשונה שבה ביקרתי בישראל היתה במסגרת חילופי משלחות נוער מסוג זה, לפני כמעט 25 שנה".

ברחבי העולם מוצבים 20 נספחי רווחה גרמניים, ולבד מנספחי המדע, הם היחידים שלא כפופים למשרד החוץ, אלא למשרד התעסוקה וארגון הגג של איגודי העובדים הגרמניים, ה־DGB. "בתום מלחמת העולם השנייה סבר הקנצלר קונראד אדנאוור, שהדרך למנוע פילוג פוליטי כמו זה שאפשר את עליית הנאצים לשלטון, היא לשלב כמה שיותר קבוצות אוכלוסייה במדיניות החוץ הגרמנית", מספרת קאולס. "כך תורמת גרמניה לחינוך אומות אחרות באשר למערכת הפנסיונית שלהן, או לומדת מהן כיצד לשפר את המערכת שלה עצמה".

ואמנם, מערכת הפנסיה המונהגת כיום בגרמניה הוקמה עוד במאה ה־19, עם כינון הלאום הגרמני. למעט כמה שינויים קטנטנים, "רפורמות־זוטא" כפי שקאולס מכנה אותן בחיוך מודאג, דבר לא השתנה באופן יזום במערכת הזו. בחברה הגרמנית, מנגד, השתנה המון, כמו בכל מקום אחר ב־150 השנה האחרונות, והפער הזה עלול לקרוע את תחתית מאזן התשלומים ולמוטט איתו את עתידם של מיליוני גמלאים - בגרמניה ובמדינות מערביות רבות אחרות.

עד שנות התשעים מומנה מערכת הפנסיה בגרמניה רק מדמי ביטוח ששילמו עובדים ומעבידים. "בגרמניה ובמדינות צפון אירופיות אחרות, רגילים לסטנדרט חיים גבוה ועד שנות ה־90 והאלפיים יכלו הגמלאים לממש היטב את סטנדרט החיים הזה", מסבירה קאולס. לדבריה, "זה אולי יישמע בלתי ייאמן, אבל כשבני דורם של הוריי פרשו לפני כ־15 שנה, הם קיבלו קצבה גבוהה יותר ממה שהם הרוויחו בשעה שעבדו, וזה רק מהחסכונות שלהם בשנות עבודתם".

מערכת הפנסיה הגרמנית אולי מורכבת בפרטיה, אבל פשוטה מבחינת מרכיביה. נכללים בה קצבאות פנסיה (זקנה); ביטוחי בריאות; קצבאות אבטלה; ביטוח תאונות ואובדן כושר עבודה, ולבסוף ביטוח סיעודי - שהוכנס למערכת רק בשנות ה־90. לדברי קאולס, המערכת הזו נשענת על שלושה עקרונות: היא מחייבת את כולם, הנטל שלה מתחלק שווה בשווה בין המעביד לעובד (ביחס של 50%־50%), והיא אינה תלויה בממשלה. הכוונה בכך היא שהמערכת הזו מנוהלת בידי גופים אוטונומיים, כישות נפרדת ובעלת סמכויות מלאות, ותקציבה אינו מגיע מהממשלה. זאת אף שהממשלה החלה להעניק למערכת החל בשנות ה־90 סבסוד של 30% מההוצאה. כיום מכסה מערכת הפנסיה הגרמנית 90% מכוח העבודה: חוסים תחתיה כל השכירים במגזר הפרטי והציבורי, להוציא עובדי מדינה, וכשני שלישים מהעובדים העצמאים. שאר העובדים נהנים מפנסיה תקציבית מקיפה המנוהלת בנפרד, בדומה למצב בישראל עד לרפורמה של סוף העשור הקודם.

כניסת הקרנות הפרטיות

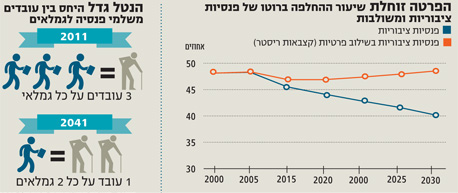

כאמור, המערכת בגרמניה עברה לא פחות מחמש "מיני־רפורמות" משנות ה־90 ועד היום. הדבר נבע הן מהאיחוד עם מזרח המדינה וקליטתם של מיליוני אזרחים למעגל העבודה - או האבטלה, והן מהכרה גוברת בתהליך הזדקנות האוכלוסייה שעלול להיות הגבוה ביותר במדינות המערב בעשורים הקרובים.

בעוד שמרבית הרפורמות נגעו רק לפרמטרים זניחים יחסית של המערכת, רפורמה אחת נגעה ממש למבנה שלה והיא הונהגה בידי שר התעסוקה הגרמני בממשלתו הסוציאל־דמוקרטית של גרהארד שרדר, ואלתר ריסטר, ונכנסה לתוקף ב־2002. קאולס מספרת שרפורמה זו היתה הניסיון התשתיתי הראשון של המדינה לתת מענה לבעיות הבוערות בשוק הפנסיוני בגרמניה, והיא הציגה לראשונה לחוסך כלי חדש: קרן הביטוח הפרטית. לדבריה, "באותה העת פורסמו מחקרים שלפיהם באותה התקופה מימנו כל תשלומי הפנסיה של כל שלושה מועסקים פנסיונר אחד, ואם המצב היה ממשיך כפי שהוא, 30 שנה מאוחר יותר היה מממן מועסק אחד שני פנסיונרים. היה ברור שיש לפעול מהר ובאופן תשתיתי".

קאולס מסבירה שמאז שהוכנסו הקרנות האלה, שנקראות עד היום "קצבאות ריסטר", החלו חוסכים גרמנים להפריש חלק מסוים מהמשכורת שלהם לקרנות פרטיות לפי בחירתם. החיסכון הזה פטור ממסים וכשהחוסך פורש הוא מקבל מהמדינה תוספת בשיעור משתנה על החיסכון שלו. לדבריה, "עוד לא מדובר בסכומים גדולים יחסית, אבל הם התוספת ההכרחית".

התוכנית הזו זכתה להצלחה רבה, ומנתונים שפרסם משרד התעסוקה הגרמני, נכון ל־2011 החזיקו 70% מהמועסקים בגרמניה בקרנות ריסטר בנוסף לביטוחי החובה שלהם. "השכירים בגרמניה הבינו שהם לא יוכלו לחיות רק מפנסיית החובה הממלכתית ושעליהם לדאוג לעצמם בדרכים אחרות". היא מעידה שמבין מעגל מכריה בני גילה, "כולם רכשו נדל"ן וביצעו השקעות כדי להתכונן לרגע שבו יגלו שקצבת הפנסיה שלהם פשוט לא מספיקה כדי לחיות".

לפנות מקום לצעירים

מניתוחם של פרופ' אחדות ופרופ' ספיבק, עד להנהגת הרפורמות אופיינה מערכת הפנסיה הגרמנית בנדיבות ובפרישה מוקדמת. הנדיבות הזו באה לידי ביטוי בשיעור החלפה (נטו) גבוה במיוחד: "היחס שבין ההכנסה מפנסיה של עובד שפרש לאחר 45 שנות עבודה, ושהשתכר שכר ממוצע לאורך שנות עבודתו, לבין השכר הממוצע הנוכחי של האוכלוסייה העובדת היה 70%". הם מציינים לשם השוואה כי שיעור ההחלפה בארה"ב הוא 53%, ובישראל עומד שיעור זה על 79%.

לדברי קאולס, באותן השנים ניסתה הממשלה הגרמנית להילחם בתופעת הזדקנות האוכלוסייה באמצעות הוצאת בני 60 ממעגל העבודה כדי "לפנות מקום" לצעירים שביקשו להיכנס לשוק, אך בעשור הקודם, עם חזרתה לשלטון של הקואליציה המרכז־ימנית בראשות אנגלה מרקל, הוחלט להעלות את גיל הפרישה מ־65 ל־67, לגברים ולנשים גם יחד. למעשה, 2011 היתה השנה האחרונה שבה יכול היה גרמני בן 60 לצאת לפנסיה.

"הממשלה שינתה כיוון בחדות והעלתה את גיל הפרישה בתהליך שיתפרס על פני שלושה עשורים. במקרה שלי ושל בני דורי למשל, ובהנחה שהחוק לא ישונה שוב, אעבוד שנתיים יותר ממה שהייתי אמורה, כדי לזכות בהטבות הפרישה שמגיעות לי", היא מסבירה. מבחינת הממשלה ההיגיון במהלך פשוט: להשאיר יותר עובדים במעגל המשלמים לקרנות הפנסיה כדי לבלום את הידלדלותן, אך לדברי קאולס, איגודי העובדים מעלים נגד המהלך ביקורת מוצדקת למדי.

"הטענה הראשונה היא שאנשים נשארים יותר מדי זמן במעגל העבודה ולא מפנים את מקומם לצעירים יותר. טענה שנייה נוגעת לאופייה של גרמניה כמדינה תעשייתית: קיימות עבודות רבות כל כך שאדם ביצע בגילים 40–50 וכבר לא יכול לבצע בגיל 65, בעיקר במגזר התעשייה הכבדה, הבנייה והמכוניות".

אז איך פותרים את הבעיה שנוצרת משחרור אנשים ממעגל המשלמים לקרנות הפנסיה מוקדם מדי?

"אפשר לארגן את גיל הפרישה באופן יחסי ולחלקו בין אנשים העובדים בעבודות פיזיות מאומצות יותר לבין מי שעובד בעבודות שבהן המאמץ הפיזי פחות חשוב. אבל הגיל מוחלט עבור כולם והממשלה אינה גמישה בנושא".

בעיית עובדי הקבלן

לדברי קאולס, בעיה נוספת שהעלאת גיל הפרישה פותרת היא עבודות הקבלן. קאולס מסבירה כי "מעסיקים רבים שוכרים עובדים תמורת פחות מהסכום המחויב בהפרשת פנסיה, 400 יורו בחודש. כך מועסקים זה לצד זה עובדים בעבודות דומות אך בתנאי ההעסקה שונים לחלוטין. יותר אנשים עובדים אבל פחות אנשים משלמים את עלויות הביטוח למערכת הציבורית. המעסיקים חוסכים את עלויות ההעסקה אבל השאר נפגעים.

"זו נטייה גוברת בשוק הגרמני, ואיגודי העובדים נלחמים בה בכל הכוח. הדבר כולל כמובן את כל עובדי הקבלן, הפרילאנס וכיו"ב. מה שהתחיל כיוזמה לצרף יותר אנשים למעגל העבודה, הפך מאמצעי לתכלית להעסקת עובדים בלי לשלם להם את זכויותיהם".

כיצד מתמודדת הממשלה עם זה?

"זה משתנה בהתאם למי שבשלטון. נכון להיום שותפתה הבכירה של מפלגת CDU, המפלגה הליברלית, דוגלת בהעברה של כמה שיותר מנטל הפנסיה אל האזרח ואל השוק הפרטי, בעוד שפוליטיקאים משמאל, מהאופוזיציה כיום, מגוננים על המודל המסורתי של פנסיה ממלכתית. בפועל אני לא רואה יותר מדי התייחסות מצד הממשלה, למעט אולי הדיון בשכר המינימום, שזה כמה שנים לא ממש מגיע להכרעה. זו הסיבה שאני מעריכה שככל שיעבור הזמן, יתרחב השימוש בפנסיות פרטיות ובפנסיות שמציע המעסיק".

הפרשה עצמית מחייבת

המצב בישראל, שבו רבים כלל לא מודעים למצב הפנסיה שלהם ולזכויות שלהם, מוכר לקאולס. "כפי שאני רואה את זה, וכפי שהבנתי מקודמתי בתפקיד, הבעיה העיקרית בישראל נובעת מחוסר השקיפות ומהמורכבות של המערכת הפנסיונית. יש יותר מדי משתנים שקובעים את גובה הפנסיה שתקבל, גם אם חסכת כל חייך, עד שזה בלתי אפשרי לדעת כמה תקבל: קריטריונים כמו מצב משפחתי, מספר ילדים, מין וכו'. בגרמניה זה פועל אחרת: כל שכיר משלם בנפרד ובאופן עצמאי לקרן הפנסיה שלו ומקבל בסוף שנות העבודה שלו את מה שהוא חסך. זה נעשה באופן אוטומטי ומחייב, זה בכלל לא תלוי באינדיבידואל".

קאולס מספרת שכאשר שכיר מתקבל לעבוד במקום מסוים, המעסיק מחויב לדווח על קליטתו לחברת הפנסיה והסכום מתחיל לרדת ממשכורתו של השכיר באופן אוטומטי. "זוהי הסיבה שלא ייתכן שמועסק יתחיל לעבוד במקום חדש מבלי לדעת באילו קרנות פנסיה הוא מחזיק. אשר לשקיפות, כל שכיר מקבל דו"ח על מצב הפנסיות שלו אחת לכמה שנים, אבל הוא יכול להתקשר לקרן הפנסיה ולבקש דו"ח גם באמצע התקופה".

קאולס מוסיפה כי ממשלת גרמניה מתמרצת פתיחת חסכונות באפיקים הפרטיים: סובסידיה שתועבר ישר לחשבון החוסך (אחת בסיסית המגיעה לכל עובד ואחת נוספת על כל ילד שבגינו שולמה קצבה לאם), או ניכוי מס, שכן אף כי ההפרשות עצמן פטורות כאמור ממס, הפנסיה המשלימה שתשולם לאחר הפרישה חייבת במס ככל הכנסה אחרת.

פרופ' אחדות ופרופ' ספיבק עומדים במחקרם על כך שבשנים הראשונות שלאחר הנהגת הרפורמות התמריצים מוצו וחלק גדול מהגרמנים תמך בהפיכת השיטה הזו מוולונטרית לחובה. אך לדבריהם, "ההנחות הכלכליות והדמוגרפיות של המעורבים בגיבוש רפורמת ריסטר היו אופטימיות מדי והחוקרים הניחו שלא תושגנה המטרות הנוגעות לשיעור ההחלפה ולשיעור דמי הביטוח במערכת הציבורית: שיעור ההחלפה ירד ל־62%, לעומת היעד של 67%, ושיעור דמי הביטוח יעלה על 20% כבר ב־2014".

קאולס מוסיפה שקשה במיוחד להנהיג רפורמה במערכת בת 150 שנה כשממשלה מתחלפת כל חצי עשור. "מערכת הפנסיה הגרמנית טובה: היא פשוטה יחסית מבחינת מרכיביה, שקופה למשתמשיה והוגנת מבחינה אקטוארית, בהשוואה למערכות מקבילות בעולם", היא אומרת, "אך היא שרויה במשבר קשה שחייב להיפתר תשתיתית בהקדם האפשרי".