מוצר החיסכון החדש של האוצר מאיים על פיקדונות הבנקים

שר האוצר מעורר לחיים את ענף הגמל כדי לעודד חיסכון לטווח ארוך. חברות הגמל יוכלו לנהל כספים פרטיים של הציבור עם סוכרייה בדמות הטבת מס למתמידים לפנסיה. על הדרך, מקווים באוצר, תיווצר תחרות לפיקדונות הבנקים ולנדל"ן להשקעה

חלופת חיסכון פרטי חדשה יוצאת לדרך בחסות משרד האוצר. שלשום פרסמו שר האוצר משה כחלון והמפקחת על הביטוח דורית סלינגר תזכיר חוק שמחזיר לחיים את שוק הגמל הדועך ומגדיל את התחרות בתחום ההשקעות הפיננסיות של הציבור הרחב.

האוצר מתכוון לאפשר לחברות הגמל להקים מוצר חיסכון נוסף שייקרא קופת גמל להשקעה. הציבור יוכל לחסוך כספים פרטיים שלו דרך קופת הגמל ויוכל למשוך אותם בכל עת, ללא הטבות מס מיוחדת - כמו חיסכון בפיקדון בבנק או דרך קרן נאמנות. אלא שלקופת הגמל תתווסף סוכרייה: אם יחליט החוסך שלא לגעת בכסף עד גיל הפרישה ולמשוך אותו בקצבת פנסיה חודשית, הוא יקבל הטבת מס ניכרת - פטור ממס על רווחי הון - שעומדת על 15% מהרווח הנומינלי. מטרת המהלך לעודד אנשים לחסוך כסף מעבר לחיסכון הפנסיוני דרך מקומות העבודה, ולמעשה במקום לצרוך את הכסף או לרכוש בו נדל"ן להשקיע אותו לטווח ארוך, כמקור חיסכון נוסף בעת הצורך.

"קופת הגמל החדשה תהיה אפיק השקעה חדש ותחרותי. אפיק השקעה הרבה יותר טוב משל הבנקים שמציעים לנו היום - בעצם כלום. הם יהיו חייבים להציע לציבור מוצרים דומים כדי להתחרות", אמר כחלון.

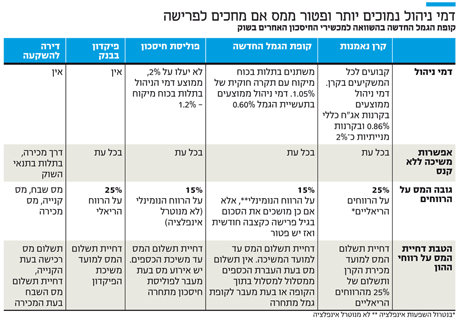

מה ההבדל בין קופת הגמל החדשה לזו הקיימת בשוק

קופת הגמל הקיימת בשוק כיום היא כלי חיסכון פנסיוני לחוסכים שכירים ועצמאים המפקידים חלק מהשכר שלהם לחיסכון בקופת הגמל, ובתמורה נהנים משתי הטבות מס - פטור ממס הכנסה על הסכום המופרש מהשכר ופטור ממס על רווחי ההון שההשקעות של החיסכון משיגות. התנאי להטבות הללו הוא איסור למשוך את הכסף עד גיל הפרישה ומשיכתו בקצבה חודשית בפנסיה. הוצאת הכספים לפני גיל הפרישה תגרור קנס של 35%. קופת הגמל החדשה לא קשורה להפרשות מתוך השכר, אלא לחסכונות פרטיים של הציבור ששוכבים בבנקים היום, מושקעים בנדל"ן או בניירות ערך. מדובר בעצם באפיק השקעה נוסף לטווח קצר, בינוני או ארוך לצד אפיקי ההשקעות הקיימים שכולל תמריץ נוסף לחיסכון לטווח ארוך - אם יתמיד החוסך ויחזיק בכספים עד גיל הפרישה ויבחר למשוך אותם בקצבה חודשית, הוא ייהנה גם מפטור ממס על רווחי ההון שצבר.

כיצד מנוהלים הכספים בקופה והיכן הם שוכבים

הכספים בקופת הגמל מנוהלים על ידי מנהל השקעות של חברת הגמל ומושקעים בניירות ערך (מניות, אג"ח) והשקעות חלופיות כמו נדל"ן או קרנות השקעה, וכל חברת גמל מציעה מסלולי השקעה שונים.

יש מסלול עם שיקול דעת מלא למנהל הקופה - ובו הוא יכול להשקיע את הכספים לפי שיקול דעתו המוחלט - ויש מסלולים מתמחים כמו מסלול מניות שבו רוב הכספים מושקעים במניות, מסלול אג"ח שבו רוב הכספים מושקעים באג"ח קונצרניות וממשלתיות וכו'. המשקיע יכול להעביר את הכסף בין המסלולים השונים בלי לחוות אירוע מס - כלומר רק כאשר ימשוך המשקיע את הכספים ישלם את המס על רווחי ההון (אלא אם ייקח קצבה כאמור), ויש כאן הטבה בדמות דחיית תשלום המס.

כדי להעביר כספים לקופת הגמל על הלקוח להוציא אותם מהבנק בעצמו. מדובר בגופים מפוקחים, והכסף מנוהל בנאמנות ללקוח על ידי חברת הגמל. בדומה לאפיקי השקעה אחרים - כמו ניהול תיקים, קרנות נאמנות, תעודות סל - משלמים מס רגיל של 25% על רווחי ההון שנצברו. הפטור ניתן רק למי שימשוך את הכסף בקצבה חודשית.

מה יהיו דמי הניהול ביחס לפוליסת החיסכון הקיימת

תקרת דמי הניהול החוקית לגבייה היא 1.05% מהסכום המנוהל. ממוצע דמי הניהול בענף עומד על 0.6%, והלקוחות יכולים להתמקח עליהם.

כיום יש בשוק מוצר שנקרא פוליסת חיסכון הדומה מאוד לקופה החדשה. אלא שפוליסות החיסכון משווקות היום אך ורק על ידי חברות הביטוח, ואילו קופת הגמל החדשה תשווק גם על ידי בתי השקעות - כך שהתחרות על ניהול חסכונות הציבור תגדל. בנוסף, תקרת דמי הניהול בפוליסת חיסכון עומדת על 2%, ואילו בגמל על 1.05%. ועוד, בקופת גמל - אם החוסך עובר לגוף מתחרה, אין אירוע מס, ובשונה למצב בפוליסת חיסכון.

כיצד תשפיע הקופה על דמי הניהול במוצרים פיננסיים

קופת הגמל החדשה מאפשרת פטור ממס על רווחי הון אם ימשוך הלקוח את הכסף בגיל פרישה בקצבה, מה שלא קיים בפוליסות החיסכון. לפיכך יהיה עדיף לחסוך דרך קופת הגמל על פני פוליסות חיסכון, וסביר להניח שחברות הביטוח ימירו את הפוליסות בקופות הגמל החדשות, כך שפוליסות החיסכון כבר לא יהיו רלבנטיות.

בסופו של דבר קופת הגמל החדשה היא עוד מתחרה על ניהול כספי הציבור, מה שצפוי להוריד את דמי הניהול בכלל המוצרים בתחום - תעודות סל, קרנות נאמנות וניהול תיקים.

ועוד, הבנקים שיבקשו לשמור את הלקוחות בפיקדון בבנק יצטרכו להציע בתמורה ריבית גבוהה יותר. ככל שהלקוחות יתמקחו יותר בין החלופות השונות - דמי הניהול יירדו יותר.

מעכשיו עד 8,000 שקל ובלי הגבלת זמן

מאתמול (ג') אגף שוק ההון באוצר מאפשר לבעלי קופות גמל קטנות (עד 8,000 שקל) ולא פעילות למשוך את כספם ללא מגבלת זמן. עד כה נאלצו החוסכים להמתין לגיל הפרישה כדי למשוך את הכספים או לספוג קנס של 35%.

מדובר בהמשך למהלך שהחל לפני שנתיים, ובו היה אפשר למשוך כסף מחשבונות שבהם סכומים של 7,000 שקל לזמן מוגבל. אלא שרק 30% מבעלי החשבונות משכו את הכסף, ועל כן הוחלט לאפשר לא רק את משיכת הכספים ללא מגבלת זמן, אלא גם להגדיל את הרף באלף שקל. מומלץ למשוך את הכספים במהרה, משום שמתחילת השנה חברות הגמל יכולות לגבות דמי ניהול של שישה שקלים בחודש, סכום שעשוי לשחוק חשבונות קטנים בתוך שנים אחדות. אגף שוק ההון הקים את אתר "הר הכסף" המאפשר לגלות אם קיים חשבון רדום באמצעות תעודת זהות.

באגף בוחנים גם אפשרות לאלץ את חברות הגמל לאתר בעצמן את בעלי החשבונות ולשלוח להם את כספם.