אף אחד לא מפקח על שוק ההלוואות הפרטיות

כלכליסט בדק ומצא שוק פרוע המתנהל ללא פיקוח ומספק הלוואות במהירות בזק, עם ריביות של 10% בחודש ומערכת שיווק משומנת היטב הנשענת על שוק הסוחר בנתונים האישיים של הציבור. כך פועלת השיטה שמפתה עשרות אלפי ישראלים להיכנס לשוק ההלוואות הלא ממוסדות

כשבועיים לפני פרסום דו"ח מבקר המדינה על משבר הדיור שעורר סערה ציבורית גדולה, התפרסם דו"ח חמור לא פחות; אך בניגוד לדו"ח הדיור, הוא זכה לתהודה ציבורית נמוכה בהרבה.

על פני 118 עמודים פורסת ועדה שמונתה לבחון בדקדוק את הנושא, בראשותו של אבי ליכט, המשנה ליועץ המשפטי לממשלה, כיצד מתנהל שוק ההלוואות החוץ בנקאיות והלא ממוסדות.

הממצאים בדו"ח מזעזעים ומהם עולה כי בישראל יש שוק הלוואות של עשרות מיליארדי שקלים שמתנהל כמעט ללא פיקוח, למרות שהוא מנסה להיראות ככזה שדווקא כן מפוקח על ידי משרד האוצר.

בחודשים האחרונים נכנסנו גם אנחנו אל תוך תוכו של השוק הזה, כדי לראות איך הוא בדיוק עובד: לקחנו הלוואה רק כדי להיווכח שהמציאות חמורה אפילו יותר מהממצאים שמצאה הוועדה בראשותו של ליכט. מציאות זו מוצגת בסרט "הלוואה ברגע", שבוחן את מאחורי הקלעים של עולם ההלוואות הלא ממוסדות והלא מפוקחות:

בשנים האחרונות התפתח בישראל שוק של חברות פרטיות שמלוות כספים ומתנהלות לצד הבנקים, חברות כרטיסי האשראי והגופים המוסדיים. היקף השוק הזה הוא עצום. המדינה לא יודעת בדיוק כמה גופים כאלו יש, או מה היקף ההלוואת שהם נותנים, אז כל שנותר לה לעשות הוא רק להעריך את הנתונים האלו.

שוק עצום שאף אחד לא יודע מה היקפו האמיתי

על פי ההערכות, שוק ההלוואות הזה מגלגל 20־30 מיליארד שקל בשנה. לשם השוואה, מדובר בסכום גדול פי 4 מתיקי האשראי הצרכניים של כל חברות כרטיסי האשראי הגדולות.

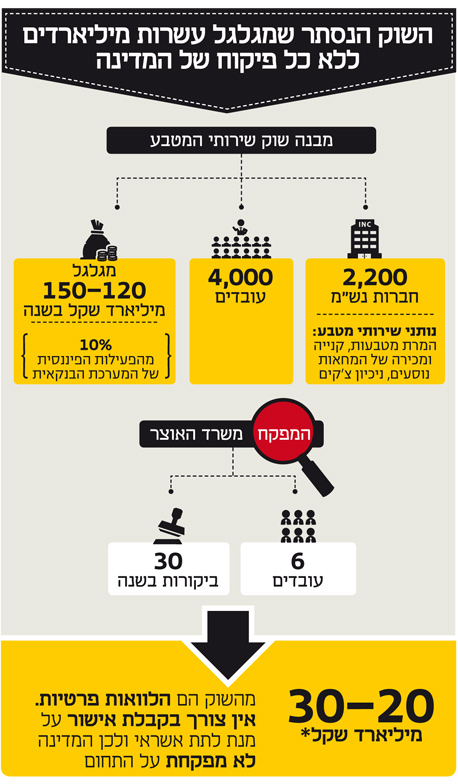

הגופים האלו לרוב פועלים כנותני שירותי מטבע (נש"מ). כלומר, מדובר בגופים שבאופן פורמלי עוסקים בהמרת מטבעות, קנייה ומכירה של המחאות נוסעים וניכיון צ'קים. הגופים מקבלים רישיון לפעול ולעשות את מגוון הפעולות האלו ממשרד האוצר. על פי נתוני האוצר, יש 2,200 גופים כאלה שמעסיקים 4,000 עובדים.

היקף הפעילות הכולל של שוק הנש"מ עומד על 120־150 מיליארד שקל בשנה, ולמרות הסכום האדיר הזה, המהווה 10% מהפעילות הפיננסית של המערכת הבנקאית כולה, המדינה הקצתה לו 6 אנשים בלבד שיפקחו עליו. לשם השוואה: 140־150 אנשים עובדים בפיקוח על הבנקים.

כך, מבחינת החישובים הסטטיסטיים שמעמידים את מספר המפקחים ביחס למספר הגופים הדורשים פיקוח, שמופיעים בדו"ח של המדינה בנושא, גוף כזה יוכל תיאורטית לעמוד לביקורת רק אחת ל־73 שנה. פיקוח הדוק ועקבי, ללא ספק.

על פי הערכות של משרד האוצר, ישנם 300־400 גופים כאלה שפועלים ללא רישיון כלל. שוק רחב כזה שמגלגל כספים רבים ורווחים גדולים ללא פיקוח אמיתי, קרץ לגופים עברייניים שזיהו את הפרצה הרגולטורית ונכנסו לפעול בו במרץ רב. פעילותם של גופים עברייניים בשוק הזה הוסיפה לו גוונים רבים של אפור, ותדמית מרתיעה, חשודה ובעייתית, שמאפילה גם על גופים שפועלים בו בצורה חוקית ולגיטימית לחלוטין.

הגופים העבריניים נכנסו אל שוק ההלוואות הזה בכל מיני דרכים. הם נכנסו גם לחברות שפועלות ברישיון וגם לכאלו שפועלות ללא רישיון, ושפעילותן היא לגמרי לא חוקית.

חלק מהחברות האלו מתהדרות בכך שהן פועלות באישור משרד האוצר. זה כנראה נכון, אלא שהאישור הזה לא באמת שווה הרבה, ואולי אפילו לא שווה שום דבר, כאשר מדברים על עולם ההלוואות הזה.

הוא לא שווה הרבה כי המדינה בעצמה מודה כי דרישות הסף לרישום כנותן שירותי מטבע הן בסיסיות מאוד ואינן מהוות חסם אמיתי שמרחיק מהענף גורמים עברייניים.

יתרה מכך, האישור לפעול כנותן שירותי מטבע והפיקוח בתחום מתנהל בתוך מסגרת של חוק הלבנות הון, ולכן הרגולציה ממוקדת בהיבטים פליליים של הלבנות כספים ואין בה שום אספקט שנוגע להלאוות, או הגנות צרכניות על נוטלי הלוואת, כמו קביעת ריבית מקסימליית מותרת או חובה על קיום חוזה ברור בכתב.

למעשה, האוצר, וכל גוף אחר במדינה, לא יודע כמה הלוואת כאלה יש ומה הן הריביות שהחברות האלו גובות עליהן. המדינה לא יודעת, למשל, מה הם תנאי ההלוואה או מה הן דרכי הגביה הנהוגות בתחום הזה.

כך התפתח לו שוק שלם של הלוואות שמתנהל עם מנגנון מוזר של ניכיון צ'קים ומתהדר באישור שלא באמת רלוונטי לעולם ההלוואות. אי אפשר לומר שכל שוק ההלוואות הזה לא חוקי, כי אין חוק שאוסר על הגופים לפעול במתכונת הזו.

למעשה, וכאן אולי מצוי המחדל הגדול ביותר, אין אישור מיוחד שצריך לקבל בכדי להיכנס לאותו עולם נכסף של הלוואות. החוק הישראלי בנושא הזה פרוץ לחלוטין ולא מגדיר גופים להם מותר לעסוק במתן אשראי, או קריטריונים שצריך לעמוד בהם כדי לעסוק בפעילות שכזאת.

כך יוצא שחברה כזו או אחרת יכולה לקבל את אישור משרד האוצר לעסוק בניכיון צ'קים, או פעילות אחרת, אבל היא לא באמת צריכה שום אישור בכדי להעניק אשראי, ולכן אותו אישור שחברות כאלו מציגות באתרי האינטרנט שלהן בכלל לא קשור לפעילות ההלוואות.

"כל גורם רשאי להעניק אשראי ללא כל פיקוח"

בדו"ח שהתפרסם בתחילת פברואר על ידי וועדה במשרד היועץ המשפטי לממשלה, שבראשה עמד המשנה ליועץ המשפטי אבי ליכט נכתב כי "במצב הקיים כל גורם רשאי להעניק אשראי ללא כל פיקוח. אין צורך להסביר את הנזק שבמצב כזה שכן המציאות בשטח מלמדת עליו".

הטריגר להקמת הדו"ח היתה פניה של משרד האוצר למשרד המשפטים בסוף אוגוסט 2013 בבקשה למנות את מנהל רשת המסים כרשם לנתוני שירותי המטבע. היועץ המשפטי לממשלה יהודה וינשטיין אישר את ההבקשה (שבסופו של דבר לא התממשה), אך במקביל קבע כי יוקם צוות בין־משרדי שימליץ על הסדרת הפיקוח בענף לטווח ארוך.

"הניסיון הראה כי הטלת מלאכת הרגולציה על אגף שוק ההון, הביטוח והחיסכון במשרד האוצר אינה מספקת. אין בנמצא רגולטור פיננסי אחר המעוניין לטפל בנושא או ערוך כשורה לעשות כן. לדעת רוב חברי הצוות, רשות המסים אינה יכולה לשמש כרגולטור פיננסי" נכתב בדו"ח.

חברי הוועדה שחיברה את הדו"ח ביקשו לסגור את הפרצה הענקית של היעדר הפיקוח ולהקים רגולטור פיננסי עם סמכויות ברורות שיוכל לטפל בשוק העצום הזה, וזאת על מנת להכניס את הפעילות בו לפיקוח.

כך למשל הוצע, בין היתר, שרגולטור זה יפקח על נותני שירותי אשראי. תחת קטגוריה זו יכללו כל הגורמים המספקים אשראי לציבור ולא מפוקחים על ידי המפקח על הבנקים, אגף שוק ההון או רשות ניירות ערך. ההגדרה של נותן שירותי אשראי תהיה רחבה ואינקלוסיבית, כך שיכללו תחתיה כל גוף שמספק אשראי באשר הוא; כולל ניכיון צ'קים, שטרי חוב, שירותי פקטורינג או הלוואות חוץ בנקאיות. גוף שרוצה לפעול באחד מהתחומים האלו יצטרך לקבל אישור מיועד לכך.

הדו"ח ממליץ להסדיר בחוק את פעילותו של הרגולטור החדש בחקיקה שתתבצע על פי פרק ההמלצות שלו עד סוף שנת 2015. הדו"ח מציע שעד אז יורחבו הסמכויות של רשות המסים לפעול נגד אותם נתוני שירותי מטבע שפועלים ללא רישיון ולהטיל קנסות חמורים יותר.

הפיקוח דרוש גם כדי לפתח את הפוטנציאל הצרכני

הפעילות העבריינית היא רק הסימפטום של התופעה שיש כמובן למגר, אך המדינה יודעת שהפיקוח על השוק העצום הזה אינו צריך להיות רק בשל הפרספקטיבה הפלילית שלו, אלא גם על מנת לאפשר את פיתוח ומימוש ההזדמנות הצרכנית שגלומה בו.

הדו"ח של משרד היועץ המשפטי לממשלה מצביע באופן מפורש על הפוטנציאל הצרכני של שוק הנש"מ: "שוק מפותח של נותני שירותי המטבע עשוי להיות שחקן משמעותי בפיתוחו של שוק אשראי חוץ בנקאי מפותח. שחקנים חוץ בנקאיים עשויים לספק, כמו בשאר העולם, שירותים פיננסיים חלופיים לאלו המוצעים על ידי המגזר הבנקאי. הכלים של שחקנים אלו לקדם תחרות ולשרת את משקי הבית, עסקים קטנים ועסקים בינוניים, הם רבים".

הדו"ח מציין במפורש כי בשל מאפייניו, פיתוחו של שוק הנש"מ יכול להיטיב עם אוכלוסיות חלשות: "אופיו המבוזר והדינמי של השוק יכול להציע יתרונות תחרותיים לגיטימיים אל מול השירותים הפיננסיים המוצעים על ידי הבנקים, כגון גביית עמלות נמוכות יותר, גמישות רבה ומהירות גדולה יותר במתן השירותים, ופיתוח מוצרים מגוונים יותר. פיתוח מגזר זה גם יסייע במתן מענה לאוכלוסיות מחולשות שאינן נהנות כיום מאשראי בנקאי".

הפסקה הזו של הדו"ח מקבלת משנה תוקף אם מכירים צעדים אחרים שנקטה המדינה כמו ועדת זקן, שבראשה עמד המפקח על הבנקים דודו זקן, שביקשה לקדם את התחרות במערכת הבנקאית, או את הוועדה הבין־משרדית שמובילה היום המועצה הלאומית לכלכלה שרוצה לקדם את חוק נתוני אשראי. הוועדות האלו רואות בשוק החוץ בנקאי מפתח לקידום התחרות בתחום האשראי של משקי הבית, וממליצות לעודד ולחזק את השחקנים בשוק זה.

כך נוצר המצב שבעוד יד אחת רוצה לעודד ולחזק את שוק האשראי החוץ בנקאי, היד השניה אינה מחילה עליו רגולציה מתאימה ואיכותית שתאפשר את קיום הבסיס הרגולטורי שיוכל לפתח את שוק ההלוואות החוץ הבנקאיות בצורה נכונה ומוסדרת.

ההלוואה מהירה, הריבית מגיעה ליותר מ־100% בשנה

בקיץ האחרון יצאנו שאול אמסטרדמסקי ואני ל"מירוץ למיליון" משלנו. כל אחד מאיתנו הלך בנפרד לכל אחד מהבנקים ולכל אחת מחברות כרטיסי האשראי וביקש הלוואה במטרה לראות מה ההיקף שאפשר לקבל מהגופים השונים וזאת מבלי שאלה יודעים זה על זה.

המירוץ גם אפשר הצצה לפערי המחירים בין ההלוואות שהוצעו לנו. הטווח של הריביות מהבנקים נע בין פריים (1.6%) פלוס חצי אחוז (2.1%) לשנה לבין פריים פלוס 10% (11.6%) לשנה.

מחברות כרטיסי האשראי קיבלתי הצעות גבוהות יותר שנעו בין פריים פלוס 8.5% לבין פריים פלוס 10.3%. ממימון ישיר קיבלתי הצעה גבוהה מאוד — פריים פלוס 12%.

בבדיקה נוספת כעת פניתי לגופים פרטיים ואלה הציעו לי הלוואות במחירים גבוהים הרבה יותר. אחרי בדיקה עם כמה מהם הריבית התחילה להתקבע על 8%–10% לחודש.

הגופים הפרטיים, אגב, לא מדברים כל כך במונחים של ריבית, אלא במונחים של סכומי החזר. עבור הלוואה של 5,000 שקל נדרשתי להשיב 7,500 שקל בחצי שנה; בחישוב פשטני מדובר בריבית של 100%. באותו האופן ובשיטת חישוב דומה עבור הלוואה של 3,000 שקל נדרשתי להחזיר 4,500 שקל בתום שישה חודשים בלבד, ובכל חודש עליי להחזיר 250 שקל בריבית.

רוב החברות, אגב, לא מוכנות להעניק הלוואה רק לחודש אחד. "זה לא שווה לנו כלכלית", אמרה נציגה באחת החברות כשביקשתי ממנה הלוואה לחודש אחד ולא לשישה חודשים, כמו שרוב החברות מציעות.

חברות שכן מסכימות להעמיד הלוואה לחודש אחד גבו על כך ריבית חודשית של 10% — כלומר 120% בשנה — שוב, בחישוב פשטני למדי.

חיפוש בגוגל מגלה בקלות כי יש לא מעט חברות פרטיות שמציעות הלוואות בסכומים קטנים של 10–20 אלף שקל לטווחים משתנים. לאחרונה החברות האלה כנראה זיהו צורך הולך וגדל בקרב הציבור והחלו לפרסם את עצמן בשלטי חוצות, באינטרנט וכמובן בהודעות טקסט היישר לטלפונים הניידים של כולנו.

ההלוואות האלה פוגשות לרוב אדם שיש לו צורך דחוף ומיידי בכסף. לרוב אותו אדם משתייך לציבור שנחסם בבנק או כזה שמתקשה להשיג אשראי ממקורות אחרים. הקושי להשיג אשראי והצורך הבוער בכסף מיידי הם גם ההסבר למחיר הגבוה של ההלוואה.

אמנם המצב הזה, שבו הלווה זקוק לכסף באופן מיידי, הוא שמאפשר להצמיד להלוואה ריבית רצחנית ורווחית, אבל הוא גם טומן בחובו סיכון לא קטן עבור המלווה, שכן מן הסתם יש סיבות מסוימות לכך שאותו אדם לא קיבל אשראי מהבנקים או מגופים אחרים.

עם זאת, למרות הסיכון שאכן קיים, בסופו של דבר מדובר בעסקה משתלמת מאוד – למלווה ולמלווה בלבד. מספיק להסתכל על גובהה של הריבית כדי לראות זאת.

תומר ורון