אתם במעמד הביניים? תתכוננו - כשתפרשו לפנסיה תהיו עניים

אי השיוויון בישראל הוא מהגבוהים במדינות המפותחות, הוא מונצח ביכולת להפריש כספים לחיסכון פנסיוני ומועצם ברמת החיים בעת זיקנה. לפי הדו"ח השנתי של אדוה, משק בית בחמישון העליון מפריש לפנסיה סכום חודשי הגדול פי 18 מזה של החמישון התחתון

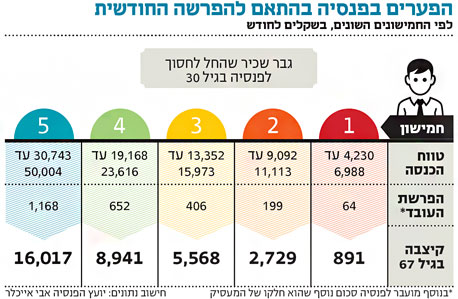

אי השיוויון בישראל הוא מהגבוהים בין מדינות ה-OECD, ולפי הדו"ח השנתי של מרכז אדוה, תמונת מצב חברתית, הוא מונצח בסכום הכסף שיכולות משפחות להפריש לפנסיה ובהתאם ברמת החיים לעת זיקנה. משק בית בחמישון העליון הפריש לפנסיה ולתגמולים סכום חודשי ממוצע של 1,168 שקלים – פי 18 ממה שהפריש משק בית בחמישון התחתון – 64 שקלים בממוצע.

אלו שנמצאים במעמד הביניים הפרישו לפנסיה בכל חודש 406 שקל, כאשר מדובר בהפרשה חודשית ממוצעת למשק בית.

"אי השיוויון בהפרשה לפנסיה משקף את אי השיוויון בהכנסות. את חוק הפנסיה חובה חוקקו כי ראו שישנם הרבה אנשים שלא חוסכים כלל לפנסיה, אבל החוק לא שינה הרבה. משכר נמוך אפשר להפריש רק סכום קטן אם בכלל לפנסיה. מי שמשתכר שכר מינימום צריך את כל השכר הזה בשביל מזון, לבוש, דיור, נסיעות – הדברים הכי אלמנטרים. אם אותו אדם יפריש מזה לפנסיה לא יהיה לו מספיק לקיום השוטף", אומר ד"ר שלמה סבירסקי, מנהל אקדמי במרכז אדוה. "גם מי שמפריש מעט לפנסיה יצטרך קיצבת זיקנה. לכן, הדבר הכי אפקטיבי שאפשר לעשות בשביל קשישים זה להגדיל את קיצבת הזיקנה".

יועץ הפנסיה אבי אייכלר חישב עבור "כלכליסט" מה תהיה הקיצבה החודשית בעת פרישה של גבר אשר חסך לפנסיה בעצמו החל מגיל 30 את הסכום הממוצע אותו הפריש משק בית בחמישון התחתון לפנסיה - 64 שקלים. לפי החישוב, גבר שכיר שהפריש בכל חודש 64 שקלים לפנסיה יגיע לקיצבה של 891 שקלים בחודש בלבד. מי שנמצא בחמישון החמישי והפריש לפנסיה 1,168 שקל בחודש יקבל בפנסיה קיצבה של 16,017 שקל בחודש.

משפחה במעמד הביניים הפרישה כאמור בממוצע 406 שקלים לפנסיה בכל חודש. גבר שכיר אשר הפריש לבדו את הסכום הזה בכל חודש לחיסכון פנסיוני יקבל בעת הפרישה קיצבה בגובה 5,568 שקל בלבד. יצויין כי מדובר רק על הפרשות העובד כאשר לפי החוק המעסיק מפריש עבור העובד סכום נוסף. בשנת 2012, למשל, העובד הפקיד 4.16% משכרו, המעסיק 4.16% ועוד 4.18% לפיצויים. נכון לינואר 2014, העובד מפריש 5.5% משכרו, המעסיק 6% ועוד 6% לפיצויים.

עוד עולה מהדו"ח של אדוה, כי ההפרשה הממוצעת של משק בית לפנסיה עלתה באופן יחסית קבוע מאז 2002 ועד 2012. כך, בעוד שההפרשה הממוצעת לפנסיה ותגמולים למשק בית בחמישון התחתון עמדה בשנת 2002 על 31 שקל בחודש, בשנת 2012 היא עמדה על 64 שקלים. עבור החמישון השני ההוצאה לחיסכון פנסיוני גדלה ל-199 שקל בחודש ב-2012 לעומת 104 שקל לחודש ב-2002. הגידול בהפרשה לפנסיה מיוחס, אומר סבירסקי, לעליה במודעות לחשיבות הפנסיה. "לא היה גידול של ממש בשכר בשנים האלו, ולכן הגידול בהפרשות לפנסיה מיוחס לכך שיש יותר מודעות לחשיבות החיסכון לפנסיה", הוא אומר.

לפי סימולציה שערכה חברת FeeX המתמחה במחשבוני דמי ניהול למוצרים פיננסים, אדם במעמד הביניים (חמישון שלישי), בעל הכנסה חודשית של 14,700 שקל אשר חוסך לפנסיה בקרן פנסיה מקיפה במסלול כללי ומשלם דמי ניהול מקסימלים, יגיע לאחר 30 שנות חיסכון לפנסיה חודשית של 7,930 שקל בלבד - ובכך הכנסתו כבר לא תהיה כזו של מעמד הביניים, אלא נמוכה מן ההכנסה הממוצעת בחמישון השני - 10,100 שקל.

בדקו האם אתם משלמים יותר מדי דמי ניהול: לחצו כאן

גם אדם שהכנסתו תואמת את ההכנסה הממוצעת בחמישון הרביעי - 21,400 שקל בחודש, יזכה לאחר 30 שנות חיסכון בקרן פנסיה מקיפה בהנחה שהוא משלם דמי ניהול מקסימליים, לקיצבה חודשית של 11,470 שקל בלבד - מה שיקרב אותו לחמישון השני שהכנסתו הממוצעת היא 10,100 שקל, יותר מאשר לחמישון השלישי שהכנסתו הממוצעת היא 14,700 שקל.