זינוק של 27% בהלוואות על חשבון הפנסיה

מבדיקה בשלוש חברות הגמל הגדולות עולה כי בשנה האחרונה נרשם זינוק חד בהלוואות שנוטל הציבור תוך שעבוד כספו בקופות הגמל. הציבור במצוקה תזרימית; החברות מציעות הלוואות בריבית אטרקטיבית; והרגולטור? הוא בוחר לא להפריע לחגיגה

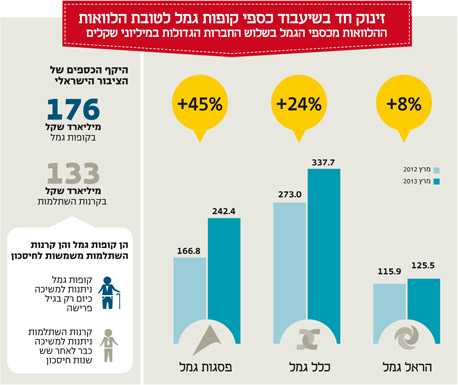

700 מיליון שקל - זה הסכום שלוו לקוחות שלוש חברות הגמל הגדולות, פסגות, כלל והראל, מהחסכונות שצברו במשך שנים ארוכות. מנתונים שאסף "כלכליסט" עולה כי חלה עלייה משמעותית בניצול של חוסכים בקופות הגמל את זכותם לקחת הלוואה תוך שעבוד החיסכון הפנסיוני שלהם. חברת הגמל של בית ההשקעות פסגות - חברת הגמל הגדולה בישראל - העניקה נכון לסוף מרץ הלוואות בסך 242 מיליון שקל לעמיתי קופות הגמל שלה. מדובר בזינוק של 45% לעומת היקף ההלוואות שהעמידה החברה שנה קודם לכן. גם בחברת הגמל של כלל ביטוח נרשם זינוק, אך שם מדובר בעלייה שנתית מתונה יותר, של 24%, אך בסך הלוואות גדול יותר: 337 מיליון שקל. בהראל מדובר בעלייה מתונה אף יותר, 8%, ל־125 מיליון שקל.

הנתונים על העלייה בהיקף ההלוואות מתייחסים לכלל תעשיית קופות הגמל, הכוללת גם קופות תגמולים הניתנות למשיכה רק בגיל פרישה וגם קרנות השתלמות הניתנות למשיכה לאחר שש שנות חיסכון. גורמים בענף טוענים כי בשנים האחרונות עיקר ההלוואות נלקח מקרנות ההשתלמות דווקא. הקרנות, לטענתם, הן ממילא חיסכון לטווח בינוני, ולכן לקיחת הלוואות על בסיס חיסכון זה פוגעת פחות בחיסכון הפנסיוני.

על פי הוראות המפקח על הביטוח, כל עמית החוסך בקופת גמל נזילה או בקרן השתלמות נזילה, כלומר קופה שניתן למשוך את הכספים בה קודם לגיל הפרישה ללא קנס, יכול לקחת הלוואה של עד 80% מכספי החיסכון שלו מהחברה המנהלת את הקופה. מקופת גמל שאינה נזילה ניתן לקחת הלוואה של 30% בלבד, ואילו מקרן השתלמות לא נזילה ניתן ללוות עד 50% מהחיסכון.

אם כן, מה גרם לקפיצה המשמעותית בשיעור ההלוואות מכספי החסכונות של הציבור הישראלי? בסקירה שפרסם לאחרונה בנק ישראל נחשף כי מספר החשבונות המוגבלים בבנקים עלה בכ־10% במהלך 2012. לקוח שחשבונו הוגבל, זאת בדרך כלל בעקבות צ'קים שנמצאו ללא כיסוי או בשל הליכי הוצאה לפועל נגד הלקוח, אינו זכאי לאשראי ולפנקסי צ'קים.

ברקע יוקר המחיה וההאטה הכלכלית עלולים אותם בעלי חשבונות מוגבלים ואנשים אחרים המצויים במצוקה תזרימית למצוא בחיסכון הפנסיוני שלהם מקור נגיש וקל לקבלת הלוואה. יתרה מכך, תרבות הצריכה של הציבור הישראלי - שמתקשה להסתובב היום בלי מכשיר נייד מתקדם או לנסוע פעם בשנה לחו"ל - עלולה לעודד את הצרכן לחיות כיום על חשבון העתיד ולהשתמש בכספי החיסכון שלו לצרכים מיידיים. תופעת שעבוד כספי החסכונות עלולה להוביל לדילול של כספי הפנסיה של הציבור ולהחטיא את מטרת חסכונם.

לתמריצים הקיימים מוסיפות חברות הגמל תמריצים משל עצמן. ההלוואות שמציעות היום חברות הגמל לציבור הן אטרקטיביות ביותר בהשוואה להלוואות מקבילות שמציעות המערכת הבנקאית או חברות כרטיסי האשראי. כך הריבית שדורשות היום רוב החברות היא ריבית פריים בלבד (2.75% כיום). זאת לעומת הריבית בבנקים, שנעה סביב 5%–7%, והריבית בהלוואות שמציעות חברות כרטיסי האשראי, שיכולה להגיע ל־10%.

ההסבר לריבית הנמוכה שמציעות חברות הגמל מצוי בבעייתיות הגלומה בהלוואות הללו: הסיכון לחברות נמוך ביותר, שכן בידיהן בטוחה אידיאלית להחזר ההלוואה: אם הלקוח לא יעמוד בהחזרי ההלוואה, תוכל חברת הגמל לקזז את החוב מכספי החיסכון המצויים אצלה.

נוסף לכך, עבור חברות הגמל ההלוואות הללו הן כלי לשימור הלקוח. ברגע שהלקוח מקבל הלוואה מחברת הגמל הוא למעשה משתעבד לה ולא יכול למשוך את כספי החיסכון או להעביר אותם לחברה מתחרה עד שיחזיר את ההלוואה. בעידן של תחרות הולכת וגוברת על הלקוח חברת הגמל שמעניקה הלוואות ללקוח יוצרת למעשה לקוח שבוי. לקוח מסוג זה אף יתקשה לנהל משא ומתן במטרה להפחית את דמי הניהול שהוא משלם בשל חוסר יכולת לאיים בעזיבת החברה — נקודת המוצא ליכולת המיקוח של הצרכן.

בענף טוענים כי ההלוואות כדאיות

בשיחות עם "כלכליסט" טענו גורמים בענף הגמל כי מדובר בהלוואות כדאיות. לטענת אותם גורמים, רוב הלווים הם למעשה לקוחות שמתקשרים לחברת הגמל כדי למשוך את כספי החיסכון, אך מסיימים את השיחה בהלוואה במקום במשיכה. מדובר בלקוחות בעלי חסכונות נזילים, שנציג השירות של החברה משכנע אותם להימנע ממשיכה כדי להמשיך וליהנות מפטור ממס של 25%, שהם זכאים לו בגין הרווחים שמשיגה הקופה על השקעותיה.

כך לדוגמה, לקוח שמנהל 100 אלף שקל לא ישלם מס של 250 שקל על רווח של 1,000 שקל שייצר לו החיסכון. כך, על רווח מקביל מפיקדון בבנק יחויב הלקוח לשלם מס של 15% מרווחיו. מהשקעה בבורסה יחויב הלקוח לשלם מס של 25%. לטענת גורמים בענף, ההצעה להלוואה רק מועילה ללקוח, וזאת מאחר שרבים הסיכויים שהריבית שהלקוח ישלם על ההלוואה תהיה נמוכה מהתשואה שיקבל על החיסכון בעתיד.

עוד טוענים אותם גורמים - בניסיון להצדיק את התופעה - כי אדם שזקוק להלוואה ופונה מיוזמתו לחברת הגמל, הלוא היה משיג את ההלואה גם בדרך אחרת, מהבנקים או מחברות כרטיסי האשראי, ואז היה משלם ריבית גבוהה הרבה יותר.

אלא שההשוואה להלוואות אחרות מתעלמת ממוקד העניין - שעבוד כספי הפנסיה של הלווה. חברות הגמל משווקות את ההלוואות הללו ולמעשה מעודדות לקוחות לקבל לכאורה "כסף זול" בהתעלמות מהסיכונים הכרוכים בכך ומההשלכות הרות הגורל על עתידו של הלווה בשל אי־עמידה בהחזר ההלוואה.

תן את כספי הפנסיה, קבל דירה

בינואר האחרון הודיעה חברת מיטב יועצי משכנתאות על השקת מוצר חדש: הלוואת גישור לצורך נטילת משכנתא שמבוססת על החיסכון הפנסיוני. במיטב אף הציעו את ההלוואה הזאת לא רק לזוגות צעירים, אלא גם להוריהם, בהנחה שבניגוד לזוג הצעיר, הוריהם דווקא הספיקו לחסוך סכום לא מבוטל. כלומר, בחברה ניצלו את הצורך הכה ישראלי להחזיק דירה בבעלות כדי לעודד הורים להשתמש בכספי הפנסיה שלהם לטובת דירה לילדיהם.

אלא שחברת הביטוח הפניקס היתה הבוטה מכולן. לפני כמה חודשים יצאה הפניקס במוצר ביטוח מנהלים חדש שהקנה למצטרפים אליו חיסכון במקביל להלוואה: אפשרות לחסוך בקרן השתלמות שתעניק הלוואה לחוסך בה, כך שמחצית מסכום ההפקדה החודשי תגיע לקרן, ואילו המחצית השנייה תועבר באופן מיידי ואוטומטי לחוסך לצורך צריכה יומיומית. כך הפניקס מעודדת את הלקוחות שלה לצרוך מחצית מהכספים שהיו אמורים לחסוך.

חברות הגמל מנצלות את המצוקה התזרימית של רבים בציבור הישראלי ואת הרצון של זוגות צעירים לרכוש דירה משלהם אל מול הקושי העצום שהם מתמודדים איתו בשל מחירי הנדל"ן הגואים, זאת כדי ליצור להן כלי לשימור לקוחות מוצרי הגמל.

בשנים האחרונות נעשתה התחרות בשוק הגמל חריפה במקביל לרגולציה שגרמה להפחתה בדמי הניהול. בתנאים אלה חברות הגמל מתאמצות מאוד לשמור על הלקוחות שלהן. על כן, כאמור, מנסות קופות הגמל למנוע מלקוחותיהן לעזוב אותן, להתמקח על התנאים או לעבור למתחרים, גם בדרכים עקיפות כדוגמת מתן הלוואות מבוססות חסכונותיהם. יתרה מכך, הריבית על ההלוואות מייצרת מקור הכנסה קל לחברות הגמל, תודה לסיכון האפסי בו הן נושאות בשל הבטוחה שיש בידיהן.

חותמת ההכשר של אגף הפיקוח על הביטוח

ואולם, הגופים המוסדיים לא נושאים במלוא אשמת קיומה של התופעה. נושא בה גם מי שנתן לה חותמת הכשר, לא אחר מאשר הרגולטור - המפקח על הביטוח במשרד האוצר - שמלכתחילה התיר להעניק הלוואות מכספי החיסכון, הנזילים והלא נזילים כאחד.

באגף הפיקוח מנמקים זאת כך: "בהתאם להוראות הממונה, חברה מנהלת רשאית להעניק לעמית הלוואה עד ל־30% מחסכונו הפנסיוני. שיעור זה הופחת בשנת 2012, עד אז הוא היה 50% בקופות הגמל ו־90% בקרנות הפנסיה. אפשרות מתן הלוואות מקופות הגמל נועדה למנוע מאנשים לממש את כספם ולשלם קנס של 35% (לפחות), כמו גם לגוון את אפשרויות ההשקעה של הגוף המוסדי.

"אנו מניחים כי הגברת המודעות לנושא בשנתיים האחרונות וההבנה כי ניתן לקבל אשראי במחירים נמוכים יותר הביאו לעלייה בהיקף ההלוואות מסוג זה. כיוון שההלוואות מוענקות מנכסי העמיתים, הגוף המוסדי מחויב לפעול להחזר הכספים בהתאם לתנאי ההלוואה".