החוסכים לא יידעו איזה בעל הון מקבל הלוואה מהפנסיה שלהם

ועדת גולדשמידט, שהוקמה כדי להסדיר את ההלוואות שמעניקים הגופים המוסדיים, לא תגביל את השימוש בכספי הפנסיה למתן הלוואות לבעלי הון ולא דורשת לחשוף את זהות הלווים. חלק מהסדרי החוב הבאים ייסגרו מבלי שהחוסכים יידעו עליהם

השקעת כספי הפנסיה של הציבור בהלוואות לחברות, הרחק מעינו הבוחנת של הציבור הרחב, קיבלה אתמול סוג של חותמת הכשר. ועדת גולדשמידט לבחינת שוק ההלוואות הפרטיות של המוסדיים – בראשות אמנון גולדשמידט, לשעבר המפקח על הבנקים – פירסמה את מסקנות הביניים שלה, וקבעה הגברת שקיפות ברמה מוגבלת ביותר. את הוועדה הקים המפקח על הביטוח במשרד האוצר, פרופ' עודד שריג.

הוועדה בחנה את היחסים שבין הציבור הישראלי שחוסך לפנסיה לבין האנשים שכספי הפנסיה של הציבור מגיעים אליו – בעלי ההון. בשורה התחתונה, אם המגמה הקיימת תימשך, חלק גדול מאוד, אין לדעת בדיוק כמה, מההלוואות שגופי הפנסיה מעניקים מכספי החוסכים לבעלי ההון יהפוך ללא שקוף. חור שחור, בדיוק כמו בהלוואות שהבנקים נותנים לבעלי ההון.

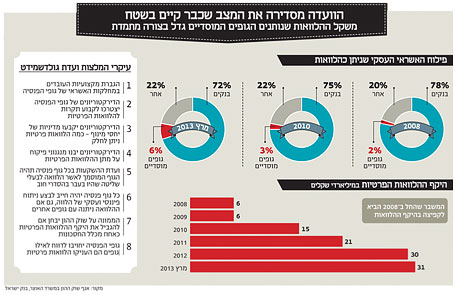

בשנים האחרונות גדל היקף ההלוואות שמעניקים גופי הפנסיה לבעלי ההון, שקרויות הלוואות פרטיות או מתואמות, בעקבות פרוץ המשבר הכלכלי – מ־6 מיליארד שקל ב־2008 ל־31 מיליארד שקל ב־2013. מדובר בהלוואות שהן אלטרנטיבה לאשראי של הבנקים, אלא שלעומת הבנקים, כספי הפנסיה שמחולקים בהלוואות לטייקונים משפיעים במישרין על רמת החיים העתידית של הציבור בגיל הפרישה, כשכבר לא יוכל לעבוד למחייתו. אם תשימו כסף בפיקדון בבנק הוא יחזור אליכם במאה אחוז. אפילו אם הבנק יקרוס, סביר מאוד להניח שבנק ישראל יערוב לכספכם. בגופי הפנסיה, לעומת זאת, אם מנהלי ההשקעות יפסידו את כסף, הוא ייעלם לבלי שוב.

ההלוואות ייסגרו בחדרים סגורים, כמו בבנקים

אם המלצות הוועדה ייושמו, במקום לרכוש אג"ח קונצרניות של החברות הגדולות במשק – כלומר, של בעלי ההון הגדולים – גופי הפנסיה יתחילו לחלק להן הלוואות באופן פרטי, כמו בבנקים. מבחינת החוסכים, ההלוואות האלה אמורות להיות משתלמות יותר. הן אמורות להיות בריביות גבוהות יותר ותמורת ביטחונות גבוהים יותר.

לפחות בכל מה שקשור לגופי הפנסיה, ייתכן שהשיח הציבורי סביב הסדרי החוב הגדולים של בעלי ההון הגדולים במשק יסתיים, פשוט משום שהסדרי החוב יעברו – ליתר דיוק, יחזרו – להתנהל בחדרים סגורים. ממש כפי שקורה בבנקים. רק הדלפות של בעלי אינטרס יוציאו את הסדרי החוב אל האור הציבורי.

לעובדה שהסדרי החוב נעשים באור השמש יש יתרונות וחסרונות. מצד אחד, הלחץ הציבורי מביא לעיתים את גופי הפנסיה, שמנהלים את כספו של הציבור, ללחוץ יותר ולדרוש מבעלי ההון שלוו את הכסף להתאמץ יותר. מנגד, יש שיגידו כי אותו לחץ ציבורי עלול להוביל לתוצאות גרועות לציבור החוסכים, משום שהוא גורם לעיתים לאנשים שמנהלים את הכסף להסתפק בפחות, והעיקר שלא לצאת רע בעיני הציבור.

גם אם המלצות ועדת גולדשמידט ייושמו כלשונן, שוק האג"ח הקונצרניות לא צפוי להיעלם. אבל מבחינת גופי הפנסיה, כבר היום היקף ההלוואות הפרטיות שהם נותנים גדל בקצב מהיר. אחרי אימוץ דו"ח גולדשמידט, סביר להניח שהקצב הזה יואץ.

לרגולטור אין מספיק עובדים כדי לפקח על השוק

בשיחה עם "כלכליסט" הסביר אתמול יו"ר הוועדה, ד"ר אמנון גולדשמידט, כי הציבור אמנם לא יידע במפורש איזה גוף נטל כל הלוואה, אולם בפועל השקיפות תהיה דווקא גדולה יותר, משום שלראשונה יחויבו גופי הפנסיה לדווח לציבור איזה שיעור מההלוואות נמצא בסיכון שלא לחזור.

גולדשמידט לא ידע להעריך לאיזה שיעור יגיעו ההלוואות הפרטיות בעתיד מסך החסכונות של הציבור, אולם ציין כי ככל שהקיפאון באג"ח הקונצרניות נמשך וכך גם אי היכולת של הבנקים להעניק אשראי, כך הבחירה של החברות ובעלי ההון לפנות לאפיק של ההלוואות הפרטיות תימשך. בכל מקרה, הבהיר גולדשמידט, שוק ההלוואות הפרטיות לא אמור לנגוס בשוק האג"ח הקונצרניות.

הואיל והציבור לא באמת יוכל לדעת למי האנשים שמנהלים את כספו הלוו את כספו, מנגנון הגיבוי צריך להיות הרגולטור. לכן, ועדת גולדשמידט המליצה כי גופי הפנסיה יחויבו לגלות לממונה על שוק ההון במשרד האוצר למי בדיוק נתנו את ההלוואות, בדומה למה שקורה בפיקוח על הבנקים בבנק ישראל.

אלא שמחלקת הפיקוח על גופי הפנסיה באגף שוק ההון קטנה לאין ערוך מאגף הפיקוח על הבנקים בבנק ישראל. לכן הוועדה המליצה לתת לממונה על שוק ההון עוד עובדים ועוד תקנים. העניין הזה לא נמצא בכלל בידיו של הממונה על שוק ההון, אלא בידי אגף תקציבים, ולא בטוח שזה ימהר להגדיל את האגף.

במצב כזה, ייתכן מאוד שהשוק "יברח" לרגולטור, שיתקשה לפקח עליו. גולדשמידט סבור שמצב כזה לא יקרה, בגלל שההלוואות הפרטיות שגופי הפנסיה יעניקו יהיו אמנם גדולות מאוד, אבל לא רבות מאוד כמו בבנקים, ולכן לרגולטור לא אמורה להיות בעיה לעמוד בקצב של השוק.

ברשות ני"ע לחצו להגביר את שקיפות ההלוואות

בחודשים שקדמו להקמת הוועדה חזר והתריע יו"ר רשות ני"ע פרופ' שמואל האוזר על הסיכון הגלום בהלוואות הפרטיות. האוזר טען כי מדובר בהלוואות לא שקופות, שהתנאים שלהן לא חשופים לביקורת ציבורית.

האוזר קיווה כי מסקנות הוועדה יגבירו את דרישות השקיפות וייאלצו את הגופים המוסדיים לחשוף בפני הציבור הרחב את פרטי ההלוואות, את זהות הלווים וכן לעדכן את הציבור במצבים בהם ההלוואה לא משולמת. אלא שהגופים המוסדיים שהופיעו בפני הוועדה, כמו גם שניים מחבריה – אמיר הסל, מנהל ההשקעות הראשי של הראל, ויעקב רוזן, יו"ר ועדת ההשקעות של הפניקס – הבהירו באופן חד משמעי כי חשיפת זהות הלווים ופרטי ההלוואה בפני הציבור הרחב משמעה חיסול אפיק ההשקעה הזה. זאת מכיוון שהחברות הלוות יעדיפו במצב כזה ללוות כספים מהבנקים, שלא מחויבים בחשיפת זהות הלווים, או באמצעות השוק הסחיר, שבו הם צריכים לשלם ריבית נמוכה יותר ולרוב לא נדרשים להעניק ביטחונות.

"כלכליסט" ממפה את עיקרי המסקנות ואת ההשלכות שלהן על גופי הפנסיה, המערכת הבנקאית והציבור הרחב.

השקיפות לא תגדל באופן משמעותי

הסעיף המעניין ביותר בדו"ח נגע בסוגיית השקיפות. הוועדה הגיעה למסקנה כי אין להרחיב את דרישות הגילוי היום מהגופים הפנסיונים מעבר לדרישות החלות על הבנקים. הגופים המוסדיים יידרשו לראשונה לדווח בדו"חות הכספיים הרבעוניים שלהם מה שיעור החובות בפיגור ומה שיעור החובות המסופקים מסך ההלוואות שלקח הגוף המוסדי. חשיפה שכזו תאפשר לציבור הרחב לעקוב אחר הגוף המוסדי ומידת הזהירות שבה הוא נוקט בעת העמדת הלוואה ולקבל רושם מה שיעור החובות הבעייתיים מסך ההלוואות שנלקחו.

הוועדה בחרה שלא לחשוף בפני הציבור הרחב את זהות הלווים כדי לא להבריח אותם ממתן הלוואות לגופים מוסדיים. עם זאת, דרשה הוועדה כי הגופים ידווחו למפקח על הביטוח מידי רבעון על פרטי ההלוואות וזהות הלווים, כך שלמפקח, הגורם שאחראי על יציבות הגופים הפנסיוניים ועל הגנת החוסכים, יעקוב אחר התפתחות מצב ההלוואות. כבר היום נדרשים הגופים המוסדיים לדווח באתר האינטרנט שלהם על היקף ההלוואות הפרטיות שהם מעניקים ועל פרטים מהותיים כמו גובה הריבית, דירוג ההלוואה, משך ההלוואה והיקפה אם כי זהות הלווה לא נחשפת.

דרישת גילוי נוספת שנקבעה תחייב את המוסדיים לחשוף את סך ההלוואות הפרטיות שהם העניקו בישראל ובחו"ל ומתוכו את היקף ההלוואות שניתנו לצורך רכישת אמצעי שליטה. הלוואות אלו נחשבות מסוכנות כיוון שהן מסייעות לאנשי עסקים לרכוש שליטה בתאגידים, כאשר אותם אנשי עסקים משקיעים בעצמם חלק זעום מכספם האישי. בדרך כלל הביטחונות שמקבלים המלווים בעסקאות כאלו הן מניות החברה הנרכשת, שיכולות לקרוס במצב של הידרדרות במצבה הפיננסי. כך מימנו בעבר הבנקים את רכישת השליטה של נוחי דנקנר באי.די.בי או את רכישת פרטנר על ידי אילן בן־דב.

בשורה התחתונה: זהות הלווים כמו גם הסדרי חוב אם יתרחשו לא ייחשפו לציבור הרחב אלא לממונה על שוק ההון. הציבור לא יוכל לבקר את ההלוואות. המוסדיים יוכלו לנהל הסדרי חוב מאחורי הקלעים, ללא לחץ תקשורתי וציבורי.

המגבלות על מתן הלוואות יהיו וולונטריות בלבד

חברי הוועדה בחרו שלא להציב מגבלות כמותיות על גופי הפנסיה בכל הנוגע להעמדת הלוואות פרטיות מעבר למגבלות הקיימות כיום – אלה מיוחסות רק להלוואות שניתנות לחברות שלא זכו לדירוג השקעה מטעם חברת דירוג ומוענקות ללא בטוחה מספקת. המגבלה ביחס למתן הלוואות כאלו היא של 3%.

ההתייחסות היחידה למגבלות בדו"ח הוועדה היא שהממונה על שוק ההון יידרש להבהיר, מה שלא עשה עד כה, מהי בדיוק בטוחה מספקת. בנוסף הממונה יבחן בשנים הקרובות את התפתחות שוק ההלוואות הפרטיות ואת התמקצעות הגופים המוסדיים בתחום ויתאים את מגבלת ה־3% . הדרישה היחידה של הוועדה מהגופים המוסדיים היא שהם עצמם יגדירו מראש את היקף ההלוואות שבכוונתם להעניק בארץ ובחו"ל וכן תקרות חשיפה מירביות למתן אשראי למימון רכישת אמצעי שליטה - שכאמור נחשב אשראי מסוכן.

בשורה התחתונה: הוועדה לא תגביל את שוק ההלוואות הפרטיות ואף תעודד את המשך צמיחתו.

בנק שמוביל הלוואה יפרט ניגודי עניינים אפשריים

עיקר ההלוואות שמעניקים גופי הפנסיה לחברות ניתנות דרך עסקאות שמוביל בנק גדול. הבנקים הם שעומדים בדרך כלל בקשר עם החברה הלווה, מנהלים את המו"מ על תנאי ההלוואה ולאחר מכן מצרפים אליה את הגופים המוסדיים. ברוב המקרים הבנק מעניק את ההלוואה בתחילה מהונו העצמי ורק לאחר כמה שנים מוכר את רוב ההלוואה לגופים המוסדיים, כדי לשחרר לעצמו הון להענקת הלוואות חדשות.

במסגרת דיוני הוועדה העלו הגופים המוסדיים את ניגודי העניינים הפוטנציאליים שעלולים לצוץ לבנק שמוביל את העסקה. ברוב המקרים בעסקאות הלוואה גדולות שכאלו לגופים המוסדיים אין שום שליטה על תנאי ההלוואה והם תלויים במידה רבה בבנק שמוביל את העסקה.

הוועדה ממליצה לחייב את הגוף המוסדי המבקש להשתתף

בקונסורציום של לווים שמוביל בנק לקבל בכתב מאותו בנק פרטים על כל ניגודי העניינים הפוטנציאליים שעשויים להיות לו. כך יידרש הבנק לדווח אם הוא מקבל תשלומים בקשר עם העסקה. כמו כן יידרש הבנק המוביל את העסקה לדווח אם הוא מקבל תנאים עדיפים כמלווה לעומת יתר המלווים האחרים כמו בטוחות נוספות או עדיפות בהחזר החוב לעומת המוסדיים. הבנק יידרש לדווח על מערכות יחסים נוספות שמתקיימות בינו לבין החברה הלווה ואם האשראי שניתן לאותה חברה מיועד לפרוע חובות אחרים של הלווה כלפי הבנק.

אלא שהדרישה המרכזית והמעניינת שממליצה הוועדה להחיל היא שתגביל באופן מקסימלי את פוטנציאל ניגוד העניינים של הבנק. גוף מוסדי לא יוכל להשתתף בהלוואה שמוביל בנק אם הבנק לא התחייב לקחת על עצמו לפחות 15% מההלוואה. כיום, בחלק לא מבוטל מהעסקאות הבנקים שמובילים את עסקת ההלוואה נוהגים למכור לגופים המוסדיים את רוב ההלוואה מבלי להשאיר אצלם כמעט סיכון. ברגע שהבנק שמוביל את העסקה ושולט בתנאיה חשוף לסיכון של 15% ממנה, סביר יותר להניח שידאג יותר לאיכות תנאי ההלוואה.

סעיף נוסף בהמלצות מספק אף תמריץ לגופים המוסדיים לקחת על עצמם הובלה של עסקאות גדולות. עד כה, אסר החקיקה להכיר בתשלום עמלה לגוף מוסדי שמבקש לארגן קונסורציום של משקיעים לביצוע עסקת הלוואה. כעת, ממליצה הוועדה להכיר בתשלום לגוף מוסדי שיארגן קונסורציום כזה עבור ההוצאות שיספוג בגין הובלתו. אם יהיה רווח מעל החזר ההוצאות הוא יחולק בין העמיתים והגוף המוסדי.

בשורה התחתונה: הבנקים לא יוכלו לגלגל למוסדיים הלוואות "רעות" כי יישאו בעצמם בחלק מהסיכון. הוועדה תעודד מוסדיים להוביל עסקאות הלוואה גדולות.

המוסדיים יוכלו לקחת שליטה בחברות שנקלעו לקשיים

אחת הסוגיות הפתוחות שקיימות כיום בשוק החוב הן מה קורה במצב שחברה שלקחה הלוואה מגוף מוסדי לא יכולה לעמוד בהתחייבויותיה והגוף המוסדי מבקש להשתלט על החברה ולהפוך לבעליה. כיום, קובעות תקנות ההשקעה החלות על גופים מוסדיים כי גוף מוסדי לא יכול להחזיק יותר מ־20% מתאגיד בודד. אם מדובר בגוף פיננסי - כמו בנק או חברת ביטוח - שיעור ההחזקה המותר הוא של 5% בלבד.

בימים אלו מנסים בעלי האג"ח של קונצרן אי.די.בי שבשליטת נוחי דנקנר להשתלט על הקונצרן. גורמים המתנגדים למהלך טוענים שהשתלטות שכזו תהפוך חלק מהגופים המוסדיים למחזיקים בעקיפין של למעלה מ־5% מכלל ביטוח שבשליטת הקונצרן, בניגוד לתקנות. כעת מספקת הוועדה פתרון לסיטואציה הזו וקובעת כי גוף מוסדי יוכל להחזיק מעל 20% באותה חברה שנקלעה לקשיים לתקופה מסוימת. הגוף המוסדי יידרש למכור את אחזקותיו תוך תקופה שיקבע הממונה על שוק ההון, לאחר שנתן לגוף המוסדי הזדמנות להשמיע טענותיו.

בשורה התחתונה: הוועדה מספקת פתרון למוסדיים שהלוו כספים לחברה שנקלעה לקשיים ומבקשים להשתלט על נכסיה.