האוצר מעדיף להגן על קרנות הפנסיה של מי שמשתכרים יותר

המדינה צריכה לבחור בין שתי אפשרויות לשינוי רשת הביטחון שהיא פורסת לחוסכים לפנסיה: מודל מבוסס גיל שמסייע לאלה שמשתכרים יותר, או המודל מבוסס השכר של פרופ' ספיבק שמסייע למשתכרים פחות. כי רמת החיים של מי באמת צריכה הגנה?

השבוע, באמצע דיון של ועדת העבודה של הכנסת, מנחם קלי, יו"ר סוכנות הביטוח העצמאית הגדולה בישראל, שלף פתאום פוסטר שהכין מבעוד מועד, נתניהו־סטייל. "אתם רואים את זה?", הוא הצביע על הדמות שצוירה בפוסטר, שכרעה תחת כובדו של מגדל עשוי מארגזים גדולים, "זה החוסך הישראלי שב־12 השנה האחרונות צריך לסחוב על עצמו 12 רפורמות שונות בתחום הפנסיה". ואז, כמעשה ראש הממשלה, שלף קלי טוש אדום, מתח קו במקום המתאים ואמר "זה מספיק".

המסר של קלי ברור - בעשור ומשהו האחרונים משרד האוצר מביא עוד ועוד רפורמות משמעותיות בתחום הפנסיה. רפורמה אחרי רפורמה, בתחום שהוא ממילא מסובך ולא נגיש. שכן אחת הבעיות בכל מה שקשור לתחום הפנסיה היא שמלבד העובדה שהוא קשור לדברים שאנחנו לא רוצים לחשוב עליהם - הזדקנות, יציאה ממעגל הרלבנטיות ומוות - הוא פשוט מסובך מטבעו.

התוצאה העגומה של השילוב הזה - ריבוי רפורמות מצד אחד וציבור שנרתע מהנושא מצד שני - מביאה לכך שבסופו של דבר קבוצה קטנה של פקידים במשרד האוצר שולטת, פחות או יותר, בעתיד של כולנו - הפנסיה - כשהדיאלוג היחיד שהם מנהלים הוא כלפי בעלי האינטרס בשוק הפנסיה, כלומר חברות הביטוח ובעלי ההון שמאחוריהן.

חוסכים עד גיל 40 לא ייהנו מרשת ביטחון ממשלתית

הרפורמה החדשה שמתכננים כעת באוצר היא הפחתת רשת הביטחון הממשלתית שהמדינה מעניקה כיום לקרנות הפנסיה ושינוי אופייה. במסגרת הרפורמה, כפי שנחשף אתמול ב"כלכליסט", מתכנן האוצר להוריד את שיעור הריבית שהוא מבטיח לקרנות הפנסיה תמורת איגרות חוב שהוא מוכר להן (שקרויות אג"ח מיועדות). השינוי הזה ישפיע על כל החוסכים לפנסיה - אם בקרנות הפנסיה החדשות (שנוצרו ב־1995) ואם בקרנות הפנסיה הוותיקות (אלה שנסגרו למצטרפים חדשים ב־1995), וגם על החוסכים בקופות הגמל ובביטוחי המנהלים.

כיום המדינה פורסת רשת ביטחון אך ורק לחוסכים לפנסיה דרך קרנות פנסיה - ותיקות וחדשות כאחד - מצב שאין לו כל צידוק והוא נובע מסיבות היסטוריות. הרשת הזו עובדת כך: קרנות הפנסיה לוקחות 30% מהחסכונות של החוסכים ונותנות אותם למדינה תמורת אג"ח מיועדות. המדינה מבטיחה ריבית ידועה מראש על איגרות החוב האלה - 4.86% בשנה. במקור, רשת הביטחון הזו היתה נרחבת יותר - בתחילה 93%, ובהמשך 70% - וגם הריבית שהמדינה הבטיחה היתה גבוהה יותר - 5.6% בשנה.

לרשת הביטחון הזו יש יתרונות וחסכונות. בשנים טובות, רשת הביטחון מהווה משקולת שמושכת כלפי מטה את התשואה שמנהלי ההשקעות בגופי הפנסיה מצליחים להשיג בשוק ההון. אבל בשנים רעות, רשת הביטחון מושכת כלפי מעלה את התשואות השליליות שנרשמות בשוק ההון ומאזנת את התמונה לטובת החוסכים. לרשת הביטחון הזו יש מחיר, שיוצא מכיסו של משלם המסים - בערך 2–3 מיליארד שקל בשנה.

כעת האוצר מציע שינוי - להפחית את הריבית ל־4.2%. כדי להמתיק את הפגיעה בחוסכים, הפיצוי שהאוצר מציע בתמורה הוא להרחיב את היקף האג"ח המיועדות גם לקופות הגמל ולביטוחי המנהלים, שכיום לא נהנים מהגנה ממשלתית.

אבל זה לא השינוי היחיד. האוצר מציע גם להתאים את היקף רשת הביטחון לגיל החוסך. כך, חוסכים עד גיל 40 לא ייהנו מרשת הביטחון כלל, כלומר שכל חסכונותיהם יושקעו בשוק ההון. עבור חוסכים בגילים 40–50 המדינה תעניק רשת ביטחון של 10%, בגילים 50–60 תינתן רשת ביטחון של 30%, מגיל 60 עד גיל הפרישה תינתן רשת ביטחון של 50%, ומגיל הפרישה - 67 לגברים ו־62 לנשים - תינתן רשת ביטחון של 70%. כל זה, כאמור, בריבית נמוכה יותר מזו שניתנת כיום - 4.2%.

חלופה חברתית: התאמת רשת הביטחון לגובה שכר החוסך

מול המודל של האוצר יש מודל אחר, שהציעו בעבר שניים ממומחי הפנסיה הגדולים בישראל, פרופ' אביה ספיבק ופרופ' רמי יוסף. על פי המודל הזה יש לחלק מחדש את פריסת רשת הביטחון, אבל לא בהתאם לגיל החוסך אלא בהתאם לשכר. במילים פשוטות: ככל שהשכר נמוך יותר, כך רשת הביטחון של המדינה צריכה להיות גבוהה יותר, וככל שהשכר של החוסך גבוה יותר כך רשת הביטחון שהמדינה תיתן לו תהיה קטנה יותר. צדק חברתי, גרסת הפנסיה.

המודל הזה פשוט יותר. המדינה פשוט תחליט על גובה שכר מסוים שאותו היא רוצה להבטיח, ותתאים את רשת הביטחון בהתאם לו. למשל, המדינה יכולה לקבוע שהיא נותנת רשת ביטחון של 70% עד לרמת שכר המינימום במשק (כיום 4,300 שקל בחודש), בריבית מובטחת מראש של 4%. כל שקל מעל לרמת השכר הזו יהיה חשוף ב־100% לסיכונים בשוק ההון. התוצאה היא שמי שההכנסות שלהם נמוכות יהיו מוגנים מהתנודות בשוק ההון, אבל גם יוכלו ליהנות פחות מהפירות של שנים טובות בשוק ההון.

היתרון של המודל הזה שהוא מבטיח למעשה פנסיה בסיסית לחוסכים, שכיום נמצאים באי־ודאות גדולה. המדינה בעצם אומרת, כל עוד אתם חוסכים לפנסיה (ולפי החוק אתם מוכרחים להשתכר לפחות את שכר המינימום), תהיה לכם פנסיה כמעט מובטחת לגמרי של כמה אלפי שקלים. תוסיפו לזה את קצבת הזקנה של ביטוח לאומי (כ־2,000 שקל בחודש), וכבר יש לכם סכום התחלתי של כ־6,000 שקל בחודש. וזו רק ההתחלה, כי אם השכר שלכם גבוה יותר, תוכלו להגיע לפנסיה גבוהה יותר דרך השקעת שארית השכר בשוק ההון.

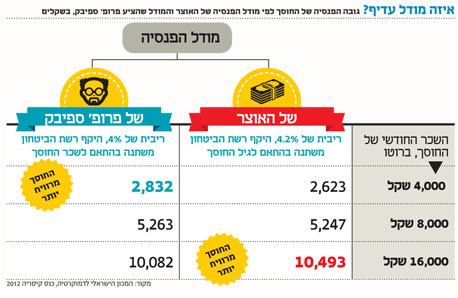

מי שבדק איזה מודל מבין השניים הוא טוב יותר הוא פרופ' איתן ששינסקי, שמוכר לציבור בעיקר מענייני תמלוגי הגז, ונחשב גם הוא לאחד המומחים המובילים בתחום הפנסיה. לפני שנה, במסגרת צוות מיוחד של המכון הישראלי לדמוקרטיה, ששינסקי בדק איזו מהחלופות מניבה פנסיה גבוהה יותר לחוסכים. הצוות לקח חמישה חוסכים שונים והריץ מאות תרחישי תשואה שונים כדי לקבל ממוצע של תשואות בשוק ההון על פני תקופה של עשרות שנים, על פי המודלים השונים.

את התוצאה אפשר לראות בתרשים שמלווה כתבה זו. ככל שרמת השכר של החוסך נמוכה יותר, כך המודל של ספיבק ויוסף עדיף לו, כי הוא מניב לו (בממוצע) פנסיה גבוהה יותר. וככל שרמת השכר של החוסך גבוהה יותר, כך המודל שמציע האוצר מניב לו פנסיה גבוהה יותר. ובהינתן שמחצית העובדים השכירים במשק משתכרים עד כ־6,000 שקל בחודש (ברוטו), באיזה מודל אמורה המדינה לבחור?

בסופו של דבר, האוצר העדיף לבחור במודל שמסייע יותר למי שמשתכר יותר. אולי משום שהאנשים שמשתכרים מעט צפויים לירידה פחות תלולה ברמת החיים שלהם ביום שייצאו לפנסיה, כי קצבאות הזקנה של ביטוח לאומי הן כמעט כמו השכר הנמוך ממילא שלהם.