1.1 טריליון שקל, 0 השפעה

האם אפשרי שאפסיק להלוות לשומטי חובות, איך אני יכול להשפיע על מדיניות ההשקעות וההלוואות - ומה הדבר היחיד שגרם לנתניהו להטיל על המוסדיים מגבלות?

הרגע האופטימי ביותר במסע בעקבות הפנסיה שלי לא קשור לפנסיה שלי. הוא הגיע מבחוץ, מהר ובמפתיע. בנק לאומי גיבש מתווה לשמיטת חלק מחובותיו של נוחי דנקנר, בעל השליטה בקבוצת אי.די.בי, והרגיז את הציבור. לחץ מסיבי של לקוחות, הקהל הרחב והתקשורת הצליח לגרום לבנק להתקפל, לסגת מהסדר החוב שגיבש ולא לוותר. זה רגע אופטימי מאוד, כי הוא מעיד על התעוררות ציבורית ועל הכוח שלה לשנות מהלכים כלכליים גדולים שעד היום התנהלו מעל ראשינו.

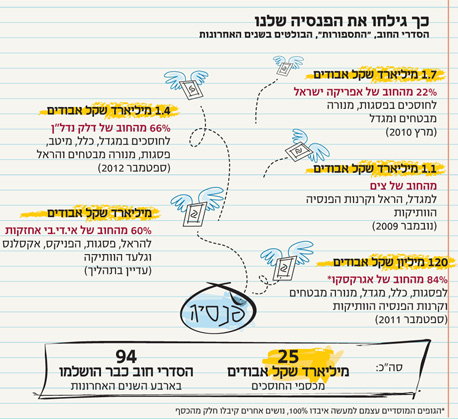

הגופים המוסדיים, שמנהלים 1.1 טריליון שקל של החסכונות שאמורים להחזיק אותנו בגיל שבו לא נעבוד יותר, לא מתקפלים אף פעם. או שאולי הם פשוט לא התמודדו עדיין עם לחץ רחב ועיקש מספיק. עד היום הם הלכו להסדרי חוב בלי לשמוע את החוסכים. בארבע השנים האחרונות 25 מיליארד שקל מכספי הפנסיה עברו ב־94 הסדרי חוב וחלק לא קטן מהם אבד, לפי בדיקה של מבקר המדינה בהתבסס על דו"ח של בנק ישראל. האנשים שלא שילמו לנו את החובות ממשיכים לבקש הלוואות מהכסף שלנו, והאנשים שמנהלים את הכסף שלנו ממשיכים לתת להם. עד כה, לא היה לנו מה לעשות עם זה. יכולנו רק לבחור איזה גוף ינהל את הפנסיה ולאיזו מידת סיכון לחשוף את הכסף. לא יכולנו להשפיע על האופן שבו הגוף ינהל את הכסף, ייתן הלוואות, יוותר על חובות, יחלק בונוסים למנהלים שלו. אבל אולי עכשיו זה יתחיל להשתנות.

אל תלוו לשומטי חובות! אל תגידו לנו מה לעשות

זה לא יהיה קל.

כשלאומי נסוג מההסדר, הוא הפגין רגישות ללחץ הציבורי. הוא הקשיב. למנהלי הפנסיה זה עדיין קשה. בשיחות שניהלתי עם מנהלי ההשקעות בגופים המוסדיים הגדולים בישראל, לפני פרשת לאומי־דנקנר, אנשים שמנהלים יחד מאות מיליארדי שקלים מכספנו, המסר היה אחד: "אל תערבב שיקולים כלכליים עם שיקולים ערכיים. לא יכולה להיות מדיניות אחת מוחלטת להתנהלות מול שומטי חובות בעבר. כל מקרה צריך להיבחן לגופו. אחרת עלולה להיות פגיעה בחוסכים".

אחד מהם הוא שלומי ברכה, מנהל ההשקעות הראשי של בית ההשקעות פסגות. "אני יכול לא להשקיע בהשקעות מסוכנות, לקנות רק איגרות חוב ממשלתיות. יש לנו קופות גמל כאלה: כל הכסף שהושקע דרכן יחזור, המדינה יודעת לערוב לזה. אבל תג המחיר ברור וידוע - תשואה נמוכה יותר", הוא אומר. "אם אני קונה אג"ח קונצרניות (איגרות חוב שהן הלוואות לחברות מסחריות), אני עושה את זה מאמונה שיחזירו לי את הכסף עם תשואה מסוימת. וכמו בכל השקעה, לפעמים אני מצליח ולפעמים לא. אבל אם אני לא אעשה את ההשקעות האלה, לאורך זמן אני אכנס לתשואה נמוכה יותר. אני לא חושב שמישהו מהמשקיעים באמת רוצה שלא נשקיע בחברות האלה".

ובכל זאת, גם לברכה ולגוף שהוא מנהל שינוי הרוח מחלחל. בינואר, אחרי השיחה שלנו, הודיע פסגות, בצעד חריג בענף, שכל בקשה לגיוס הון חדש תיבחן מעתה גם ביחס לעמידתם של החברה או של בעל השליטה בה בהתחייבויות קודמות, כלומר תוך בדיקה אם הם שמטו חובות במסגרת הסדרי חוב, תספורות. בפסגות לא מתכוונים ליצור כלל גורף שאוסר על מתן אשראי חדש לשומטי חובות, אבל הם לפחות מכריזים שהם בוחנים את העניין. גם אם מדובר יותר בצעד שיווקי מבשינוי מדיניות, יש כאן מסר ברור לשוק, לשומטי החובות ולמוסדיים אחרים.

"אני מנסה לא להיגרר למקום פופוליסטי - זה וזה עשה תספורת של 15% למשקיעים, אני מסמן אותו לנצח ולא נותן לו יותר כסף", אומר ברכה. "זו אמנם גישה שתזכה למחיאות כפיים, אבל השאלה הוא היא אם אני עושה טוב ללקוחות שלי. לפעמים בעלי שליטה פשוט לא מצליחים. לא כי הם רמאים או גנבו כסף או משהו כזה. הם פשוט עשו השקעות ולא הצליחו. צריך להבחין בין המקרים האלה".

למוסדיים יש מנגנון עונש ברור - הריבית שהם גובים על ההלוואות, שאמורה להיות גבוהה יותר בהלוואות מסוכנות יותר, למשל למי ששמט חובות בעבר. כשברור שגופי הפנסיה ימשיכו להלוות לשומטי חובות, מנגנון העונש הזה מקבל משנה חשיבות. השאלה היא אם הוא עובד, ואם אמנם ייגבו ריביות גבוהות יותר משומטי חובות קודמים. "ההסדרים בהיקף גבוה התחילו בישראל ב־2009. זו תקופה קצרה מדי בשביל לבחון את זה (כי שומטי החובות עוד לא ביקשו לקבל הלוואות חדשות מהגופים המוסדיים). בעוד כמה שנים נדע", אומר ברכה. "הבנקים הרי עושים הסדרי חוב שנים ארוכות, פשוט הרחק מהעין הציבורית. אתה חושב שזה מקשה על בעלי השליטה לגייס מהם הון חדש?".

בזה ברכה צודק, הנורמות של שמיטת חובות פושות בכל המערכת הפיננסית. אמיר הסל, מנהל ההשקעות הראשי של חברת הביטוח הראל, מזכיר לאן הן הגיעו. "מי שחושב שאסור לתת יותר כסף לשומטי חובות, שיסתכל בבקשה על המדינה. אם יש בעל שליטה שהתנהל בצורה הכי מכוערת, שהיתה לו יכולת חד־משמעית לעמוד מאחורי חברה שהוא היה הבעלים שלה ולא הסכים לתת אפילו אגורה — זו המדינה בפרשת אגרקסקו". ואמנם, בסוף 2011 החברה הממשלתית ליצוא חקלאי נקלעה לקשיים, והמדינה, בעליה, סירבה להזרים לה עוד כסף, ולמעשה עשתה למשקיעים המוסדיים תספורת של 100% (נושים אחרים קיבלו חלק מהכסף). הפנסיונרים שהשקיעו באגרקסקו לא זכו לראות אפילו שקל. "לפי ההיגיון שקורא להחרים שומטי חובות, אסור להשקיע עוד באג"ח של ממשלת ישראל, או רוסיה, ארגנטינה, יוון וכו'", אומר הסל. "ואחרי הדוגמה של אגרקסקו, בעלי השליטה אומרים — למה אתה מצפה שאני אתנהג טוב יותר מהמדינה?".

אבל הדוגמה של אגרקסקו לא רק מבהירה שכולם שומטים, אלא גם מזכירה שלמוסדיים יש איך להעניש שומטים. העובדה שהמדינה שמטה את חובות אגרקסקו גרמה למוסדיים להיות חשדניים יותר כלפיה כשביקשה ללוות כסף לחברות ממשלתיות אחרות, ובעיקר חברת החשמל — הלווה השנייה בנתח שהיא מקבלת מהמוסדיים (אחרי שרי אריסון). עד שהמדינה ניאותה לתת ערבויות ממשלתיות לחובות החדשים של חברת החשמל, המוסדיים סירבו להלוות לה בריבית כדאית.

")

ולכן, מדגיש גם הסל, כל מקרה צריך להיבחן לגופו. "למי שעשה הסדר יש כתם שצריך להתייחס אליו בעצם הנכונות לתת לו אשראי חדש, בתמחור של האשראי (כלומר בגובה הריבית) ובסוג הביטחונות שנדרוש. זו אחת הנקודות החשובות בקבלת ההחלטות שלנו, גם אם מדובר בחברה אחרת של אותו בעל שליטה שפועלת בשוק אחר. אבל זה לא אומר שאוטומטית לעולם לא נעשה עסקים עם כל מי שהיה בעלים בחברה שהגיעה להסדר חוב. זה כמו שתגיד שמישהו שפוטר מעבודה לעולם לא אעסיק אותו במקום אחר. זה רק יזיק למשקיעים".

גילעד אלטשולר, מבעלי בית ההשקעות אלטשולר־שחם, מביע עמדה קיצונית יותר. "לא צריך להיות בכלל מנגנון של שכר ועונש", הוא אומר, "אתה צריך להחליט עבור הציבור איפה הוא יכול להרוויח הכי טוב, איפה קיים הסיכוי הכי טוב בסיכון סביר. אם יש לי הזדמנות טובה להרוויח במקום מסוים, יש סיכוי טוב שאני אעשה את זה. זה השיקול מספר אחת. כל הפסיכולוגיה של שכר ועונש לא מעניינת אותי כל כך. דונלד טראמפ פשט רגל מאה פעם, וממשיך לגייס מיליארדים בלי שיעשו מזה עניין גדול".

מה שלום הכסף שלנו? מה זה מעניין אתכם?

השאלה אם זה טוב, שאף אחד לא עושה מזה עניין גדול. בעידן שבו הציבור מנהל קשר בלתי אמצעי עם חברי הכנסת שבהם בחר, מתערב בניהול בית הספר או הגן של הילדים ומגיע לרופא רק אחרי שבירר באינטרנט איזה טיפול הוא בעצם רוצה, זה לא נראה סביר שלא תהיה לו שום השפעה על האופן שבו מנהלים את כספי הפנסיה שלו. אבל אין לנו השפעה.

המוסדיים, כמובן, חושבים שדווקא יש לנו מילה בעניין. "הלקוח יכול לעבור מסלול או לקחת את הכסף שלו למקום אחר לגמרי", דבק אלטשולר בגישת "לא רוצים לא צריך". "אם מישהו רוצה להלוות כסף רק לממשלה, הוא יכול להיות במסלול של רק אג"ח ממשלתיות. ואם למישהו יש כל כך הרבה תובנות, הוא יכול לנהל את הכסף שלו לבד בקופת גמל אישית (מסלול שנחשב למתאים לבעלי מומחיות גבוהה בשוק ההון — ש"א). אולי הוא יהיה יותר מוצלח ממני ואולי פחות. אבל כשהכסף של החוסכים באחריות שלי, אז הוא באחריות שלי עד הסוף ואני צריך לנהל אותו כמו שאני מבין".

אלטשולר אפילו טוען שהציבור בכלל לא מתעניין. כשאני שואל לגבי השקיפות של המדיניות של המוסדיים והשיקולים שהם מפעילים בהשקעה במניות ובמתן הלוואות, הוא אומר: "אני לא יודע אם זה עד כדי כך מעניין את כל הציבור. את רוב הציבור מעניינת רק השורה התחתונה - התשואה. אולי הם קצת רוצים לדעת איך עשית את זה - תחת סיכונים גבוהים מאוד או לא. אבל זהו. כל היתר זה פרפראות. זה בשוליים של השוליים. זה לא מהותי".

תנו לי להשפיע - מוזמן להיות שומר מצוות

ובכל זאת, במה שאלטשולר קורא השוליים, יש אוכלוסייה שמעוניינת להשפיע על ניהול הפנסיה שלה. מדובר בחסכונות במה שנקרא המסלול ההלכתי - מסלולים שגופי הפנסיה הגדולים יצרו בשנים האחרונות בעקבות ביקוש מצד לקוחות שומרי מצוות. הם מציעים קופות גמל וקרנות פנסיה כשרות, שמקבלות הכשר מרבנים ומתחייבות לעמוד בכללי השקעה שהוכתבו להם, אפילו אם המשמעות היא פגיעה בתשואות.

אז אם יש מסלול הלכתי, מדוע שלא יהיה מסלול השקעה מוסרי? כזה שמאפשר לציבור לא להשקיע בתעשיות הנשק, ההימורים, הטבק והשוק האפור, שבפרק קודם, בפשפוש מדוקדק בהשקעות של גופי הפנסיה השונים, מצאתי את כספי הפנסיה שלנו מושקעים בהם — ובעיקר כזה שמאפשר לחוסכים שלא להלוות יותר לשומטי חובות. העניין של השקעות מוסריות עוד לא עלה לדיון, עוד לא קרוב להתגלגל לכדי ביקוש מצד החוסכים, שהכרחי כדי לפתוח מסלולים כאלה. והוא עוד לא עלה לדיון כי החוסכים לא מספיק מודעים לעובדה שהכסף שלהם מושקע במקומות שעלולים לעורר בהם התנגדות.

לעומת זאת, הלוואות לשומטי חובות נמצאות בכותרות וכן מעסיקות את החוסכים והמוסדיים. "אבל זה לא באמת יהיה מסלול מוסרי", אומר שלומי ברכה מפסגות. "אנשים שלא רוצים להשקיע במי ששמטו חובות כועסים מהמקום של 'לקחת לי כסף ולא החזרת', לא ממקום של 'זה לא בסדר לא להחזיר חובות, נקודה'. זה שונה מהמסלול ההלכתי, שם בהגדרה מישהו אומר לי - המטרה שלי היא לא לקבל מקסימום תשואה".

יש גם כאלה שחושבים אחרת, אפילו בקרב אנשי השוק והמוסדיים. אליעזר כרמל הוא מוותיקי השוק, לשעבר מנכ"ל חברת הברוקרים נשואה וכיום יועץ. הוא כבר לא שחקן מרכזי, אבל כדאי להקשיב לו. "בוועדות ההשקעה שאני יושב בהן (למשל של אוניברסיטת בן־גוריון בנגב) קיבלנו החלטה קטגורית: אם לאחד היזמים שפונה אלינו היתה שמיטת חובות, אנחנו לא משתתפים בהנפקות עתידיות שלו (כלומר לא קונים ממנו אג"ח)", הוא אומר. והוא יודע שהוא חריג בענף. "השוק היום חלש מאוד, ואם איש עסקים יבטיח להם עמלות גדולות תמורת חיתום (שיווק אג"ח של חברות, שהמוסדיים עושים במקביל לכך שהם קונים אג"ח מאותן חברות כמנהלי הפנסיה שלנו), תאוות הבצע תגבר על העניין העקרוני".

על הגישה הנוכחית של המוסדיים, של "כל מקרה לגופו", הוא אומר: "גישת ביניים היא כבר כניסה למשא ומתן, והעניין כאן הוא עקרוני. יזמים צריכים לא לישון בלילה בשביל להחזיר את החוב. ותחשוב שהלכו לקראתם. הרי באג"ח הקונצרניות בנו קונסטרוקציה שתקל מאוד על תשלום החוב, אז בכל זאת לא להחזיר חובות? מי שטרחו לתת את הכסף ב־2008 בשביל להשקיע בקרקעות שלא מניבות שום תזרים במדינות בעייתיות, לא טרחו לבדוק את הדברים לעומק", אומר כרמל.

אבל כרמל גם מודע היטב לעובדה שאם כל הגופים המוסדיים ישקיעו רק באג"ח ממשלתיות, התשואה לא תהיה גבוהה מספיקה בשביל להבטיח לנו פנסיה נאותה בגיל הפרישה. הוא מודה גם שברגע שהכסף מנוהל בידי גוף אחר, ולא בידי החוסך עצמו, האחריות היא על אותו הגוף והחוסך לא יכול להתערב. "זה הקונספט. אתה חלק מהמון, ואתם תחת אחריותו המקצועית של מנהל ההשקעות. אלה דברים שהחוסך לא צריך שתהיה לו אמירה בהם, אלא אם בחר בקופת גמל אישית".

דרך אחת, הישירה ביותר, להשפיע על ניהול הכסף שלי היא אם כן לבחור קופת גמל אישית. אבל היא מתאימה רק למעטים, שמבינים היטב בשוק ההון ומוכנים קצת לעבוד בזה. דרך אחרת להשפיע חייבת להתחיל במודעות - לאופן שבו מתנהלים הגופים המוסדיים, לבעיית השקיפות שם, להלוואות החוזרות לשומטי חובות, להשקעות במניות שיכולות לעורר בנו אי שקט מצפוני, לאפשרות כן להשקיע במסלולים החברתיים הקיימים. המודעות הזאת יכולה לייצר מנוף לחץ של החוסכים גם על מי שמנהל להם את הכסף - כפי שקרה ברגע המעודד שבו הלחץ על בנק לאומי בפרשת ההסדר לדנקנר עבד - וגם, ובעיקר, על הרגולטור.

הלחץ על המוסדיים יכול להוביל ליצירת מסלולים חברתיים עם השקעות שאין בהן בעיה מוסרית, להגברת השקיפות ולהגדלת התחרות בין הגופים שנוהגים כולם מדיניות השקעות והלוואות כמעט זהה. יש אינספור דרכים שבהם אפשר להגדיל את כוחם של החוסכים בהשפעה על הפנסיה שלהם. הנה אחת, פשוטה מאוד: לחייב את גופי הפנסיה לתת ללקוחות שלהם למלא שאלון העדפות בזמן שהם מצטרפים לקרן הפנסיה שלהם, ולהפנות את הכסף שלהם למסלול שתואם את ההעדפות שלהם. וגם במסלול הזה, להילחם על התשואות. לא לוותר כי מדובר "במחבקי העצים האלה שלא רוצים להשקיע בטייקוני הימורים ושוק אפור".

הלחץ על הרגולטור יכול להוביל לתוצאות דרמטיות יותר, לחולל שינוי של ממש בענף. עד כה, הפעם היחידה שבה הרגולטור התערב וממש כפה על המוסדיים במה לא להשקיע היתה בעקבות חוק שיזם והעביר ראש הממשלה בנימין נתניהו כראש האופוזיציה מול ממשלת אולמרט. החוק אסר על גופי הפנסיה הישראליים להשקיע כסף של הציבור בחברות שמנהלות קשרים עסקיים עם הממשל האיראני או חברות איראניות. אפילו אם זה פוגע בתשואה של החוסכים. אז מתברר שאפשר. ואפשר הרבה יותר. אני מנסה לשמור על האופטימיות, ולכנס את מסע הפנסיה שלי לתחנה האחרונה — זאת שבה אני מבין כמה יישאר לי בסוף, ומה ואיך אפשר לשנות. כדי שיישאר משהו שיאפשר לי לחיות טוב, כלכלית ומוסרית.

לפרק 1 - אני מממן את כולם, חוץ מאת העתיד שלי

לפרק 2 - זה הכסף שלך, אתה לא צריך לדעת עליו כלום

לפרק 3 - מפזרים כסף שלי בלי הכרה, אבל חושבים רק בתוך הקופסהלפרק 4 - מתברר שאני חייב להמר בבורסה כדי לא להיות זקן עני

לפרק 5 - כשהתחרות כל כך גדולה עד שהיא מייצרת אפס תחרותלפרק 6 - דואגים לעתיד שלנו, דורסים עתיד של אחרים

לפרק 7 - הרצון להרוויח במקום אחד דופק אותי באחרלפרק 8 - הכסף שלנו, האינטרס שלהם