הכסף שלנו, האינטרס שלהם

לאילו לחצים נתונים מי שאחראים לניהול החסכונות שלי? אילו שיקולים נוספים עשויים להשפיע על ההחלטות שלהם? והאם אני אמור להשתכנע כשהם מבטיחים לי שהכל נקי?

אמון. כל מערכת הפנסיה מבוססת על אמון. אנחנו נותנים אמון מלא בשיטה, בכך שאם אנחנו שמים כסף עכשיו יום אחד, בזקנתנו, נקבל אותו בחזרה. אנחנו נותנים אמון מלא במנגנון, שלוקח את הכסף מהשכר שלנו ושם אותו איפשהו, אלוהים יודע איפה. ואנחנו נותנים אמון מלא, בעיניים עצומות, באנשים שמנהלים את הפנסיה שלנו, אנשים שאנחנו לא יודעים עליהם דבר.

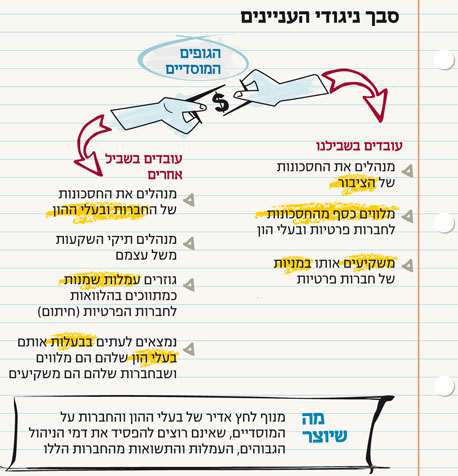

אחד הדברים שאנחנו לא יודעים על האנשים שמנהלים לנו את הכסף הוא שהם נתונים ללחצים אדירים. בכל זאת, הם יושבים על הר של שקלים ורק מחפשים איפה להשקיע אותו. ויש הרבה מאוד אנשים וגופים שרוצים שהכסף שלנו יושקע דווקא אצלם. וכולם - האנשים שמנהלים את הכסף שלנו, האנשים שרוצים את הכסף שלנו - פועלים בתוך שוק לא גדול, בתוך מערכת פיננסית צפופה. התוצאה היא ניגודי עניינים אפשריים: מקומות שבהם למי ששומר לנו על הכסף יש כל מיני אינטרסים שאינם בהכרח לשמור לנו על הכסף, במערכת שיקולים מלאה סתירות. אפשר להגיד את זה כך: בכל רגע נתון, האינטרס לשמור על הכסף שלנו ולהגדיל אותו הוא רק אחד האינטרסים על שולחנם של מנהלי הכסף, שצריכים גם לנהל חברה רווחית, גם לדאוג לכיס הפרטי שלהם וגם לרחוץ את ידיהם של שותפים עסקיים. וזה מטריד.

הלקוח במקום הראשון

השאלה איזה לקוח

הבעיה מתחילה בכך שאני לא לבד. אני לא הלקוח היחיד של הגופים המוסדיים, וכאן מתחילים ניגודי העניינים. כי מי שמנהל את הכסף שלנו, ציבור העובדים, מנהל במקביל גם את הכסף של החברות הגדולות ושל בעלי ההון. אלה שהוא משקיע בהן את הכסף שלנו, אלה שהוא מלווה להם את הכסף שלנו.

לשם הדוגמה, נניח שיש לכם קופת גמל בבית השקעות גדול. במקביל, בלי שתדעו, אותו בית השקעות מנהל את תיק ההשקעות האישי של אחד מבעלי השליטה החזקים במשק. כי אחרי הכל, גם האנשים העשירים ביותר מנסים לעשות מהכסף שלהם יותר כסף. ייתכן שבמקביל בית ההשקעות גם מנהל גם את תיקי ההשקעות של החברות של אותו בעל שליטה, כי גם לחברות יש תיקי השקעות, כדי שהכסף הפנוי שלהן לא ישכב סתם בבנק אלא ייצר עוד כסף. כולם רוצים עוד כסף, כולם צריכים מישהו שינסה להשיג אותו.

עכשיו נניח שאותו בעל שליטה רוצה שהגוף שמנהל את הכסף גם לכם וגם לו ילווה כסף לאחת החברות שלו, או ישקיע במניות שלהן, או יצביע בעד איזה מהלך עסקי באסיפת בעלי המניות של החברה. תיק ההשקעות המכובד למדי שהוא הפקיד בידי הגוף שמנהל את הכסף שלכם יוצר מנוף לחץ; אם אותו גוף יסרב להשקיע או להלוות או להצביע באופן הרצוי, בעל ההון יאיים לקחת את תיקי ההשקעות שלו ולהעביר אותם לגוף אחר, שבוודאי ישמח לקבל תיקים שמנים שמניבים דמי ניהול גבוהים. והנה ניגוד העניינים - בין האינטרסים שבהפניית כספי הפנסיה שלכם להשקעות הטובות לכם לבין האינטרס של גוף הפנסיה להרוויח עוד.

הסיטואציה הזאת אינה תיאורטית. מנהלי ההשקעות וגורמים נוספים בשוק שאיתם שוחחתי מספרים שבעלי ההון יודעים להפעיל את מנופי הלחץ האלה היטב, ועושים זאת באופן שוטף. באותה נשימה, מנהלי ההשקעות טענו גם שהם יודעים לעמוד בלחצים האלה ולקבל את ההחלטות הנכונות לחוסכים גם כשהן מניבות להם נזקים עסקיים. על אף המודעות לבעיה, קשה להאמין שהם מצליחים לנער מעליהם את כל הלחצים האלה ומצליחים לפעול רק משיקולים טהורים שאינם מתחשבים בכלל, במודע או שלא במודע, באינטרסים זרים. בסופו של דבר, כולם בני אדם. ואף אחד מאיתנו אינו חסין.

כשהבוס הוא גם הלווה

ניגודי עניינים בגופים גדולים

"פוטנציאל לניגוד עניינים אפשר למצוא כמעט בכל מקום", אומר לי מנהל ההשקעות הראשי של פסגות שלומי ברכה, "החל בזה שאתה מכיר מישהו או עבדת אצלו וכלה בזה שמישהו מנהל או שוקל לנהל כאן תיק השקעות פרטי. הדרך להתגבר על זה היא פשוט שאנשים מבינים ועושים את זה בצורה הכי הכי נקייה".

ואיך עושים את זה בצורה נקייה? לפי ברכה, הפתרון נעוץ, למשל, בלקוחות שאתה מלכתחילה מגדיר שלא תהיה מוכן לקבל. "פוטנציאל ניגוד העניינים שיש לנו בהגדרה נמוך יותר. במסגרת הלקוחות שלנו אין בעלי שליטה שמעורבים בהרבה חברות, ואלה שכן נמנים עם הלקוחות שלנו לא צריכים הלוואות מאף אחד. הם פשוט לא בפוזיציה הזאת".

פתרון שני הוא לא להיות תלויים באף לקוח יותר מדי. "אנחנו מנהלים תיקים לאנשי עסקים, אבל היתרון שלנו כגוף גדול הוא שאין לנו לקוחות ספורים שהם סופר־קריטיים. אם יש גוף שמנהל רק מיליארד שקל ויש לו לקוח עם תיק של 50–60 מיליון שקל, המשקל של לקוח כזה גדול יותר. אצלנו זה פחות משמעותי (פסגות מנהלת כ־100 מיליארד שקל)".

ובכל זאת, מה קורה כשניגוד העניינים מרים את ראשו? "ביום של ניגוד עניינים קשה ביותר להתגבר עליו. זה לא שזה בלתי אפשרי, זה עניין של איך הארגון מתנהג. אצלנו האנשים שמנהלים את ההשקעות בפועל לא מודעים לשיקולים האלה. אפשר לדמיין מצב שבו אנשים מקבלים הוראות איפה להשקיע בגלל אינטרסים לא ענייניים, אבל זה ההפך הגמור מהאופן שבו זה באמת מתנהל. גם העובדה שיש לנו תדמית אגרסיבית גורמת לזה שאלה בצד השני מרגישים שפחות אפשר לעשות את זה (פסגות ידוע כבית השקעות שאם הוא כבר נדחק להסדר חוב, הוא נלחם כדי לחלץ כמה שיותר). לא שהם לא מנסים. יש אנשים שבאים ומסבירים שיש להם תיק גדול, אבל הם מקבלים את התשובה הראויה, שאנחנו פשוט לא עושים דברים כאלה אלא פועלים לטובת החוסכים".

גם שמואל לב, ממייסדי בית ההשקעות אנליסט, מוכן לדבר על התופעה בגלוי. "לפעמים מושכים מאיתנו תיקים. רק לאחרונה הענישו אותנו והוציאו לנו קופת גמל (אחד מבעלי ההון העביר כסף פרטי שהוא ניהל בבית ההשקעות של לב לגוף אחר) משום שסירבנו לרכוש מניות שגורם מסוים הציע לנו לרכוש", הוא מספר לי. "אבל עיקר ניגודי העניינים הוא בתוך הקבוצות הגדולות, כשיש אינטרסים שונים בילט אין".

לב מתייחס לשני גופים בולטים: חברות הביטוח כלל, שבשליטת קונצרן אי.די.בי של נוחי דנקנר, והפניקס, שבשליטת קבוצת דלק של יצחק תשובה. שתי הקבוצות מחזיקות גם חברות אחרות, בתחומים שונים. המצב הזה, של בעל שליטה שמחזיק מצד אחד בגוף פיננסי שמשקיע כסף של החוסכים ומצד שני בחברות שהחוסכים משקיעים בהן, עלול ליצור ניגודי עניינים ברורים. כדי להימנע מהם, הרגולטור מקשה על הגוף הפיננסי להשקיע בחברות שקשורות לבעל השליטה שלו.

אבל זה לא תמיד עובד. בשנים האחרונות אפשר להצביע לפחות על שני מקרים שבהם נרשם ניגוד עניינים מובהק, לכאורה. במקרה הראשון, באוגוסט 2010 כלל ביטוח שבבעלות דנקנר השקיעה כ־350 מיליון שקל מכספי החוסכים שלה בקרן השקעות פרטית ששמה EMCO, בבעלות משותפת של דנקנר, משפחת ממון סעודית, קרן ההשקעות הלאומית של קטאר ובנק קרדיט סוויס השוויצרי, שדנקנר מושקע בו באמצעות החברות שבשליטתו. שלוש פעמים דנקנר, בשני הצדדים של העסקה. הקרן, אגב, גובה דמי ניהול של 1.5% מהכסף שמושקע בה, דמי ניהול שיוצאים מהכיס של החוסכים ומגיעים לכיס של דנקנר. בעקבות ההשקעה, שספק אם היתה מתממשת אילולא לבעל השליטה בחברה היה בה עניין אישי, אמר ל"כלכליסט" יו"ר ועדת ההשקעות של כלל ביטוח עידו דיסנצ'יק, ממקורבי דנקנר: "אנחנו צריכים להגיד תודה לנוחי דנקנר שהביא לנו את ההזדמנות הזאת. קיימנו עליה שלוש ישיבות, שמענו סקירות, בחנו את הנושא ביסודיות". מאז ההשקעות של הקרן לא בדיוק הצליחו להתרומם, והיא אמורה להימנע מהשקעות חדשות ולהתפרק לאחר שתמכור את הנכסים שהשקיעה בהם.

במקרה השני, בפברואר האחרון, הפניקס שבשליטת תשובה ויתרה לדלק נדל"ן, גם היא בשליטת תשובה, על ריבית פיגורים שהיתה אמורה לשלם על הלוואה מכספי החוסכים. הוויתור הזה נרשם לאחר שדלק נדל"ן כבר הגיעה להסדר עם גופי הפנסיה שבמסגרתו נמחק לחברה חוב אדיר של 1.4 מיליארד שקל, כלומר תספורת של 64% מהחוב המקורי. גם בשנים שקדמו להסדר הזה הפניקס ויתרה לדלק נדל"ן פעם אחר פעם על החזר חובות בזמן, ולמעשה שימשה לה מעין צינור חמצן בתקופת מצוקה. קשה להתעלם מהעובדה שלשתי החברות יש בעל בית משותף (אף שההלוואה שההחזר שלה נדחה שוב ושוב ניתנה עוד לפני שתשובה רכש את הפניקס).

ניגוד העניינים המובנה הזה - כשבעל הון אחד מחזיק גם בגוף שמנהל כסף של החוסכים ומלווה אותו וגם בחברות שלוקחות את ההלוואות - היה חלק מרכזי בסדר יומה של ועדת הריכוזיות, שראש הממשלה מינה בסוף 2010 כדי לבצע שינויים מבניים במשק ולהגביר את התחרות. בפברואר 2012 פרסמה הוועדה את המלצותיה הסופיות, וקראה לאסור על המשך ניגודי העניינים הללו ולחייב את בעלי ההון למכור את החברות הפיננסיות שבהן הם שולטים. אם ההמלצה תאושר בקדנציה הקרובה בכנסת, דנקנר ותשובה יצטרכו לוותר על הגופים הפיננסיים שלהם או על החברות שלהם.

תמיכה או כסף

כשבעלי ההון מרימים טלפון

לא צריך הסדרי חוב גדולים כדי להרגיש את ניגודי העניינים. הם נמצאים גם בדברים קטנים, שוטפים, בלחצים כאלה ואחרים שמופעלים על מי שמנהל את הכסף שלנו. אנחנו לא מרגישים את הלחצים האלה, לא מודעים לדברים הקטנים, והם לא בהכרח פוגעים בנו באופן מובהק. אבל באופן מובהק הם לא פועלים לטובתנו.

כל חברה ציבורית שנסחרת בבורסה מקיימת כל הזמן אינספור הצבעות על עניינים רבים ושונים. למשל, על חבילות השכר למנהלים הבכירים, וגם לבני משפחה של בעל השליטה שעובדים בחברה; על מינויים שונים; על עסקאות בעלי עניין ועוד. ובצמתים הרגישים האלה, מודים האנשים שמנהלים את הפנסיה שלנו, הלחצים מגיעים לשיא - והדירקטורים, חברי האסיפה הכללית של הגוף שמנהל לנו את הכסף, נתקלים בעוד ועוד דרישות לפעול לפי אינטרסים זרים, לא לפי האינטרסים של החוסכים.

"בהחלט באו אלינו - לא לחצים, אבל פניות - מחברות, חלקן בין לקוחותינו וחלק לא", מספר גילעד אלטשולר, מבעלי בית ההשקעות אלטשולר־שחם. "לא רציתי שיגידו שאני נגוע, שיהיו ניגודי עניינים, ולכן העברתי את זה לדח"צים (דירקטורים חיצוניים, אלה שאינם הנציגים הישירים של אלטשולר בהנהלת בית ההשקעות)". במילים אחרות, אלטשולר הודיע מראש לבעלי ההון שמי שקובע את מדיניות ההצבעות בחברות שבהן בית ההשקעות משקיע הם הדירקטורים החיצוניים שלו, כלומר אלה שאינם סרים באופן אוטומטי לאלטשולר עצמו, ולכן אין לבעלי ההון טעם לנסות להפעיל עליו לחץ. "יש דח"צ, והוא בלתי תלוי לחלוטין, יחליט מה שיחליט, על הכיפאק. הראש שלי נקי מזה כבר, ואם יש בעיה היא אצלם".

אני מבקש להבין איך נראים הלא־לחצים־אבל־פניות, כמו שאלטשולר קרא להם. בכיר באחת מחברות הביטוח הגדולות בארץ ניאות לספק לי כמה דוגמאות, בתנאי שאשמיט כל רמז ללוחצים ולחברות. הוא לא רוצה להסגיר אף אחד, אבל גם לו חשוב שמשהו מהשיטה ייחשף לציבור.

סיפור ראשון: "לפני כמה שנים אחד האנשים החזקים במשק, בעל תפקיד בכיר באחת החברות הגדולות, רצה להכניס קרוב שלו לאחת מחברות הנדל"ן. אנחנו, שהיינו מושקעים באותה חברה, התבקשנו להצביע על המינוי באסיפה הכללית של החברה. אני אפילו לא ידעתי מזה, כי אני לרוב מנטרל את עצמי מלדעת מה ההחלטות בדיוק כדי לא להיות חשוף ללחצים. אבל החבר'ה אצלנו החליטו להתנגד. האיש שמע מזה וניסה לשכנע אותי למה זה חשוב שקרוב המשפחה שלו יהיה בתפקיד. אמרתי לו שהוא יכול להיפגש עם האנשים שלי ולשכנע אותם. לאחר מכן נודע לי שהוא קבע את האסיפה הכללית של החברה במקום ומועד בלתי סבירים מבחינתנו. בשלב הזה כבר הוריתי בעצמי למנהל ההשקעות שלי להתנגד למינוי, ושבועיים אחר כך אחד מקרובי המשפחה שלו לקח את התיק הפרטי שהוא ניהל אצלנו והעביר אותו לבית השקעות אחר".

והנה עוד סיפור: "באחת החברות שבהן השקענו רצו למחוק את אחת החברות־הבנות מהמסחר בבורסה. הם הכינו הערכת שווי לאותה חברה־בת, שלא נראתה לאנשים שלי. חשבנו שלפי ההערכה שלהם המשקיעים לא יקבלו את הפיצוי המגיע להם, אז הצבענו נגד המהלך. והנה, במעשה קסמים, זמן קצר לאחר מכן אחת החברות־הבנות האחרות באותה קבוצה פשוט לקחה את התיק שניהלנו עבורה, תיק של כמה עשרות מיליונים, ולקחה אותו למקום אחר".

סיפור שלישי ואחרון: "בעל שליטה שניהל אצלנו תיק גדול מאוד, שהכניס לנו כמה מאות אלפי שקלים בכל שנה, רצה למחוק את החברה שלו מהבורסה. הוא צלצל לכל מיני גופים שהחזיקו במניות שלו לפני האסיפה הכללית בשביל לשאול מה עמדתם. אמרנו לו שאנחנו מתכוונים להצביע נגד. אז הוא אמר במפורש - אם תצביעו נגד, אני אוציא את התיק שלי מאצלכם. לא התערבתי, והצבענו נגד. ועד סוף השנה הוא אכן הוציא את התיק שלו מהניהול שלנו. אחרי זמן מה נפגשתי איתו. אמרתי לו שאני חושב שבתור לקוח הוא דווקא צריך להעריך את היושרה שלנו, את זה שאנחנו עומדים על עיקרון, שאנחנו לא מערבים אינטרסים זרים. התשובה שלו היתה פשוטה: 'אני לא יכול לנהל תיק בבית השקעות שמחליט נגדי'".

ואם לא די בכך, יש עוד צמתים שמעוררים חשש לניגוד עניינים. זה שבו הגוף שמנהל לנו את הפנסיה מנהל גם תיק השקעות של הכסף שלו (מה שנקרא נוסטרו), ועשוי להחליט להשקיע את הכסף שלו בדיוק הפוך מאיך שהשקיע את הכסף שלנו. וגם הפעילות של גוף הפנסיה בחיתום - שיווק של גיוסי חוב בידי חברות בשוק הפרטי. כלומר הגוף שאחראי להשקיע את הכסף שלנו בחברות שונות הוא גם הגוף שדוחף את הבקשות לכסף של החברות האלה לגופי הפנסיה. זו פעילות רווחית במיוחד עבור המוסדיים, עם פוטנציאל אדיר לניגוד עניינים, שכבר הובילה את הרגולטור לאסור עליהם להשקיע יותר מ־10% מכספי החוסכים בגיוסי חוב שהגוף עצמו משווק.

וישנה העובדה שמנהלי הגופים האלה מקבלים בונוסים בהתאם לתשואות שהם משיגים בטווח קצר, מה שעלול להגדיל את התיאבון שלהם לסיכונים לא בריאים. גם כאן נדרש כבר הרגולטור להתערב, וב־2009 חייב אותם לפרסם את מדיניות התגמול למנהלי ההשקעות, שאמורה לכלול יעדי תשואה לטווח הארוך תוך שקלול מידת הסיכון שבהשקעה.

במילים אחרות, יש למי שמנהלים את הכסף שלנו עוד הרבה שיקולים חוץ מאיך לדאוג לכסף שלנו. איך לדאוג לכסף שלהם, האישי (הבונוסים), לכסף של החברה - בהשקעות הנוסטרו וברווחים מחיתום ומניהול תיקי לקוחות אחרים - וזה של בעל ההון שמחזיק בגוף שבו הם עובדים. מתחנה לתחנה במסע מתחדדת בי חזק יותר התחושה שלא בטוח שבאמת אכפת להם מהכסף שלי. עכשיו אני צריך להבין מה אני עושה עם זה.

לפרק 1 - אני מממן את כולם, חוץ מאת העתיד שלי

לפרק 2 - זה הכסף שלך, אתה לא צריך לדעת עליו כלום

לפרק 3 - מפזרים כסף שלי בלי הכרה, אבל חושבים רק בתוך הקופסה

לפרק 4 - מתברר שאני חייב להמר בבורסה כדי לא להיות זקן עני

לפרק 5 - כשהתחרות כל כך גדולה עד שהיא מייצרת אפס תחרות

לפרק 6 - דואגים לעתיד שלנו, דורסים עתיד של אחרים

לפרק 7 - הרצון להרוויח במקום אחד דופק אותי באחר

התחנות הבאות במסע:

פרק 9 - איך אני יכול להשפיע על ניהול הפנסיהפרק 10 - מה יישאר לי בסוף, כשאצא לפנסיה