"הצעד של האוצר יקטין את היקף החיסכון הפנסיוני בישראל"

במשרד האוצר עבדו שנתיים על שינוי הטבות מס בחיסכון הפנסיוני כדי לעודד הפרשה לפנסיה. בגלל הגירעון הגדול, החליט אגף התקציבים להקטין את ההטבות על חשבון העשירון העליון. באגף שוק ההון זועמים וטוענים שהדבר יפגע בהיקף החיסכון הפנסיוני

בעמוד 241 בחוברת של חוק ההסדרים מסתתרת אחת הרפורמות החשובות ביותר לאגף תקציבים, שאמורה להכניס לקופת המדינה 1.2 מיליארד שקל. לשם השוואה, זהו כמעט אותו סכום שתחסוך המדינה מההסכם עם ההסתדרות שכולל דחיית תוספת שכר של 1% לעובדי המדינה.

תחת הכותרת המושכת "שינוי מודל הטבות המס בחיסכון הפנסיוני" מציע אגף תקציבים לשנות לחלוטין את האופן שבו המדינה מעודדת את הציבור לחסוך לפנסיה. מחיר השינוי הזה יהיה שהעובדים מהעשירון העליון - משכר של 22 אלף שקל בחודש ברוטו ומעלה - ייאלצו להיפרד מהטבות מס בהיקף של יותר ממיליארד שקל.

ל"כלכליסט" נודע כי מאחורי הקלעים אגף שוק ההון אינו תומך ברפורמה המוצעת, בלשון המעטה, בעיקר מחשש שהוא עלול להקטין את היקף החיסכון הפנסיוני במשק. באגף שוק ההון הציעו רפורמה במתווה שונה, אולם אגף תקציבים פסל אותה, וכלל בחוק ההסדרים את הרפורמה שלו, למורת רוחו של אגף שוק ההון.

הטבה של עד 200 שקל

המדינה מחלקת בכל שנה 11.5 מיליארד שקל בהטבות מס כדי לעודד חיסכון לפנסיה. כמעט מחצית מהסכום הזה מגיעה לידי עובדים בעשירון העליון, בעוד בערך 1% בלבד מהסכום הזה מגיע לעובדים בעשירונים 1–5.

הרפורמה של האוצר אמורה להשיג שתי מטרות: ראשית, לפשט את האופן שבו המדינה מעודדת את העובדים לחסוך לפנסיה על ידי הטבות מס. שנית, להקטין את אי־השוויון הקיצוני באופן שבו הטבות המס האלה מתחלקות בין העובדים העשירים ביותר לבין כל היתר. כל הצדדים מסכימים כי על שתי המטרות הללו הרפורמה הזו עונה, אבל כדאי לשים לב איך היא עושה את זה, בעיקר אם השכר שלכם גבוה.

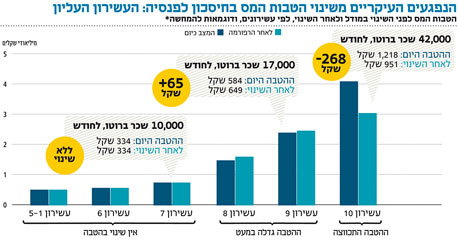

עובדים שמשתכרים עד 10,000 שקל בחודש ברוטו לא ירגישו שום שינוי בעקבות הרפורמה. המדינה לא תיתן להם יותר הטבות לחסוך לפנסיה, וגם לא תגרע מהם את ההטבות הקיימות. עובדים שמשתכרים בין 10,000 שקל עד 22 אלף שקל בחודש ברוטו אמורים ליהנות מקצת יותר הטבות מס מאשר קודם, כך שהנטו שלהם יגדל (בעשרות שקלים עד 200 שקל). ומי ששכרם מעל 22 אלף שקל ברוטו צפויים להפסיד חלק גדול מהטבות המס שהם מקבלים היום, כך שהנטו שלהם יקטן במאות שקלים (ככל ששכרם גבוה יותר). באגף תקציבים רואים בזה שילוב של צדק חברתי ופטנט לסגירת הגירעון. מעין אידיליה תקציבית.

איך הקסם הזה עובד? היום כל עובד מפריש חלק מהשכר שלו לפנסיה, ובמקביל גם המעסיק מפקיד עבורו סכום כסף לחיסכון הפנסיוני שלו. החלק שהמעסיק שם בקופה פטור לחלוטין ממס, עד תקרת שכר של 36 אלף שקל בחודש. הסכום שהעובד מפריש לפנסיה חייב במס, אך העובד נהנה מזיכוי מס בגובה 35% מהסכומים שהפריש על החלק בשכרו ששווה לשכר הממוצע במשק וזאת על הפרשה בגובה של עד 7% משכרו.

כעת באוצר רוצים להשוות את גבולות ההטבה על הפרשות המעסיק והעובד ולקבוע אותם על 15 אלף שקל, כך שגם על הפרשת העובד וגם על הפרשת המעביד תהיה הטבה עד לשכר של 51 אלף שקל. בעקבות השינוי בתקרת הטבות המס משכר חודשי של 22 אלף שקל בחודש ואילך העובד אינו נהנה מההטבות. למה? משום שבאוצר חושבים שאין סיבה להמשיך ולדאוג לפנסיה של אנשים בעלי שכר גבוה כל כך. גם אם המדינה לא תיתן להם הטבות מס, טוענים באוצר, אנשי העשירון העליון יחסכו בכל מקרה. אם בהשקעה ואם בהשקעה בבורסה. אין מה לדאוג לפנסיה שלהם.

העשירים לא פראיירים

הרפורמה של אגף תקציבים מעלה שתי שאלות. ראשית, המדינה לא באמת מחלקת מחדש את עוגת הטבות המס. החלק שהיא לוקחת מהעשירון העליון לא באמת ילך לעשירונים האחרים, למעט תוספת קטנה מאוד לעשירונים 8–9. כלומר, אם יש כאן ממד של צדק חלוקתי, הוא רק הרעת מצב העשירים ולא ממש שיפור מצב כל היתר.

שנית, באגף שוק ההון סבורים שאנשי העשירון העליון לא פראיירים ופשוט ישנו את דפוס החיסכון שלהם. ובמילים פשוטות, אם הם יצטרכו לבחור בין לשים את הכסף בקרן פנסיה ובתמורה שהמדינה תיקח מהם יותר מס ותקטין להם את הנטו, לבין להקטין את החיסכון שלהם לפנסיה, לא לקבל מס ולהגדיל את הנטו, מי בדיוק יבחר באפשרות הראשונה? וכך, טוענים באגף שוק ההון, היקף החיסכון הפנסיוני במשק יקטן, ולכך מבחינתם יש השלכות שליליות.

אף שבאגף שוק ההון לא מוכנים לצאת למלחמה פומבית באגף תקציבים, יש מי שאומרים את הדברים בקולם. אחד מהם הוא רו"ח יעקב כהן, מי שעד לפני חודשים ספורים שימש כמנהל מחלקת קופות גמל ברשות המסים ואף לקח חלק בגיבוש המודל החדש, וכיום משמש יועץ עצמאי לענייני מיסוי פנסיה. ויועץ לפירמת שיף הזנפרץ רואי חשבון מרשת rsm. לדבריו, בזמן שהיה בחלק מהדיונים לגיבוש המודל לא דובר על לקיחת 1.2 מיליארד שקל מעוגת ההטבות כדי לכסות את הגירעון, צעד שנולד רק לאחרונה מהאילוצים התקציביים. "אין ספק שבטווח הארוך זה יגרום לשינוי בהתנהגות של העובדים", אומר כהן, "למה לי לקחת כסף, לשים אותו בחיסכון פנסיוני, לשלם עליו מס ולראות אותו רק בעוד 20 שנה, אם אני יכול פשוט להשתמש בכסף לצריכה. אותו הדבר קרה כשהפחיתו את התקרה של קרנות ההשתלמות. אז ברור שבטווח הארוך תהיה פגיעה בחיסכון הפנסיוני, כי יהיה מעבר מחיסכון לצריכה. ברור שיהיה שינוי התנהגות".

"החיסכון הפנסיוני ייפגע"

גם מנחם קלי, יו"ר סוכנות ההסדרים הפנסיוניים (כלומר, סוכנות ביטוח) שעל שמו, סבור שהצעד של האוצר יפגע בהיקף החיסכון הפנסיוני. "בעשור האחרון היו לישראלים ארבע או חמש רפורמות בחיסכון הפנסיוני והם פשוט לא מאמינים יותר. ברגע שמורידים את תקרת ההטבה ל־15 אלף בחודש, עם כל מה שיוטל על מעמד הביניים בהעלאת מס הכנסה והעלאת המע"מ ובצעדים האחרים, למה שהם יחזיקו את הכסף על גיל הפרישה?", אומר קלי בשיחה עם "כלכליסט", "מה שיותר חמור הוא שהאנשים האלה באוצר מטעים את שר האוצר. הם רוצים לקחת לקופה 1.2 מיליארד שקל כדי לכסות את הגירעון? בסדר. אבל שיהיה ברור שתהיה פה פגיעה בחיסכון הפנסיוני בישראל".

החוסכים בקרנות הוותיקות ישלמו פעמיים

מי שצפויים להיפגע משמעותית מהרפורמה של האוצר הם אותם חוסכים בקרנות הפנסיה הוותיקות, אלה שנסגרו למצטרפים חדשים בשנת 1995. יש כיום יותר מ־200 אלף עובדים כאלה, שלחלק גדול מהם שכר גבוה מ־20 אלף שקל.

העובדים הללו צפויים להיפגע בגלל המבנה הייחודי של קרנות הפנסיה הוותיקות, שמבטיחות לחוסכים עד 70% מהשכר האחרון שלהם. "מי שחוסך בקרן ותיקה לא יקטין את היקף החיסכון כי הוא יפגע לעצמו בפנסיה. לכן הוא ימשיך להפקיד לפנסיה את מה שהוא מפקיד היום, ובגלל השינוי של האוצר הוא ישלם יותר מס. רק שבמקרה שלהם מדובר בתשלום מס פעמיים על אותו הדבר - כפל מס - הם ישלמו מס גם כשהם יגיעו לגיל הפנסיה ויקבלו פנסיה חודשית. בגופי הפנסיה האחרים יש הסדר שפוטר אותם ממס במשיכה של הפנסיה, אולם קרנות הפנסיה הוותיקות לא כלולות בהסדר הזה, ולכן בהגדרה יש להם אירוע של כפל מס".

המודל החדש

ההטבות היום: הפרשות המעביד פטורות ממס עד תקרת שכר חודשית של 35 אלף שקל. על הפרשות העובד יש הטבת מס עד לגובה השכר הממוצע במשק המודל החדש: הטבות המס חלות על שני סוגי ההפרשות עד שכר חודשי של 15 אלף שקל.