הרפורמה בביטוח הסיעודי תחסוך 90% מהוצאות המשפחה

על שולחנו של שר הבריאות החדש מחכה הצעה לרפורמה בביטוח הסיעודי הציבורי, שיכולה לבדה לחסוך למשפחות אלפי שקלים בחודש עבור הוצאות אשפוז סיעודי. במסגרת הרפורמה כל אזרח יהיה זכאי לסבסוד האשפוז, והנטל על ילדי הקשישים ייפסק

זהות שר הבריאות עוד לא ידועה, אך מערכת הבריאות לא תיתן לו זמן רב למנוחה וההחלטות על שולחנו כבר נערמות. אחת הראשונות שבהן היא אם להמשיך את קידומה של רפורמת הענק לביטוח סיעודי ציבורי שאותה החל סגן השר היוצא יעקב ליצמן.

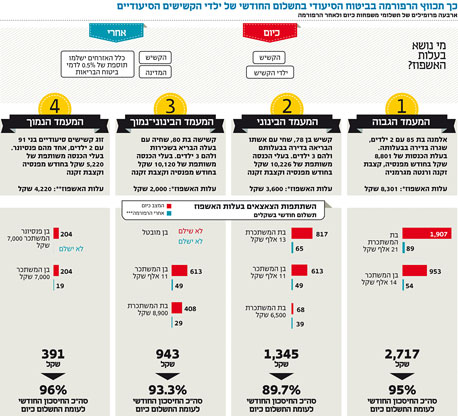

רפורמה שכזו, כפי שמראים פרופילי המשפחות שבנה "כלכליסט" בעזרת משרד הבריאות, יכולה לחסוך למשקי הבית במעמד הביניים כ־1,500 שקל בכל חודש ומאות שקלים בכל חודש למשפחות עניות. כיום 70% מהילדים של הקשישים הזקוקים לאשפוז סיעודי נדרשים לממן מכיסם את האשפוז, במין מעגל של תשלומים בלתי פוסק - המנוחה והנחלה שמצפים לה עם הפסקת תשלומי המשכנתא ומימון הילדים מתחלפות במציאות של מימון אשפוז ההורים.

באוצר לא מתלהבים

הרפורמה, שהוצגה לראשונה ב־2011, נועדה להרחיב את האחריות המוגבלת שבה נושאת כיום המדינה בכל הקשור לאשפוז הסיעודי של קשישיה. אחריות זו תורחב לפי שלושה עקרונות עיקריים. העיקרון הראשון הוא שכל אזרח בישראל יוכל בפועל לקבל סבסוד, לעומת רק שליש מהקשישים כיום. העיקרון השני הוא שהאחריות לטיפול בקשיש תרוכז רק בקופות החולים, במקום בשלושה גופים שונים כיום. העיקרון השלישי הוא שכדי לחשב את גובה ההשתתפות הכספית שהקשיש ומשפחתו יידרשו לה לא יובאו בחשבון ההכנסות של הילדים, אלא של הקשיש בלבד. עניין זה לבדו אמור לשנות באופן דרמטי את שיעור הזכאות של הקשישים ואת הסבסוד שיקבלו מהמדינה למימון האשפוז הסיעודי שלהם, ולהקל בסכום של עד אלפי שקלים בחודש על ילדי הקשישים הזקוקים לאשפוז. המימון לרפורמה הזו יגיע מהעלאת מס הבריאות בשיעור של עד 0.5%.

העלאת המס היא גם אחת הסיבות להתנגדות משרד האוצר לרפורמה, שכן באופן מסורתי, אומרים במשרד, הם נגד העלאת מסים. עם זאת, באוצר לא מתנגדים להעלאת מסים כאשר סבורים כי הדבר נחוץ, כמו העלאת המע"מ, מס החברות ומס ההכנסה שאירעו בשנה האחרונה. לכן למעשה האוצר פשוט לא סבור שהרפורמה הזו מספיק חשובה.

חברות הביטוח מרוויחות

מי שכיום מרוויחות מהמצב הקיים הן בעיקר חברות הביטוח, שמוכרות ביטוחי סיעוד לציבור בפרמיות שיכולות להגיע ליותר מ־100 שקל בחודש, בהתאם לגיל, וגם אלו פרמיות שלא מכסות את מימון אשפוז הקשיש ליותר מחמש עד שש שנים. כך, צריך להביא בחשבון שעם החלתה של הרפורמה יירד משקלם של ביטוחי הסיעוד בהוצאות הבריאות של משקי הבית, מלבד אלו שבכל זאת ירצו להבטיח לעצמם סיעוד ברמה גבוהה יותר מזה שניתן להשיג כיום במוסדות הציבוריים.

ההקלה בכיס תורגש בעיקר אצל ילדי הקשישים. זאת משום שבשני המקרים, גם כיום וגם לאחר הרפורמה, הקשיש יקבל סבסוד רק לאחר שכילה את כל המשאבים שלו, כמו השתתפות של ביטוח סיעודי קיים, שימוש בחסכונות, הכנסות שוטפות מקצבת פנסיה ועוד. תנאי זה לבדו מבטיח פרוגרסיביות - כלומר שככל שההכנסה של הקשיש גדולה יותר כך גם ההשתתפות שלו גדולה יותר. הבעיה נוצרת כאשר כל הקשישים כבר כילו את כל משאביהם, ואז רובם, מלבד מתי מעט שלהם פנסיה גבוהה או הכנסות מיוחדות, עניים באותה מידה. כך שוב מאוששת הטענה כי במצב הסיעודי אין עשיר ועני, כולם מסכנים באותה המידה.