קרן פנסיה או ביטוח מנהלים: מה עדיף?

השקעה בתוכנית פנסיונית נועדה לענות על שלוש מטרות מרכזיות בחיי המשפחה: חיסכון לעת זקנה, הגנה על הכנסת המשפחה במקרה נכות שמירה על רמת החיים של השאירים

החיסכון הפנסיוני הינו אחד הנכסים החשובים והמשמעותיים ביותר שצובר אדם במהלך חייו, במטרה לשמור על רמת חיים סבירה החל מגיל הפרישה ולהתמודד עם סיכוני החיים במקרה של מוות מוקדם או של אובדן כושר עבודה.

במעבר מעולם שהתנהל בחסות ובאחריות המדינה (פנסיה תקציבית, אג"ח מיועדות) לעולם החדש של קרנות פנסיה חדשות בו הקצבה נקבעת על פי הצבירה בגיל הפרישה, הועברה האחריות לניהול החיסכון לטווח ארוך (זכות הבחירה) לידיו של הפרט שנאלץ להתמודד עם ניהול חיסכון לתקופה של עשרות שנים בסביבת ריבית נמוכה, תוחלת חייו מתארכת וחוסר מודעות פיננסית. אחת ההחלטות הראשונות של הפרט היא באיזה מוצר או מוצרים פנסיוניים לחסוך.

בשוק החיסכון הפנסיוני קיימים ארבעה מוצרים: קופות גמל, קרנות השתלמות, קרנות פנסיה וביטוחי מנהלים. "רפורמת המוצרים" יצרה בידול חד בין קרן השתלמות, מוצר הוני לטווח קצר (3 - 6 שנים) ליתר המוצרים, ובהעדר כיסויים ביטוחיים מובנים בקופות גמל ללא מקדם קצבה מובטח וללא אג"ח ייעודיות הפכו קופ"ג למוצר נחות, לכן נתמקד רק בשתי חלופות פנסיוניות בחיסכון לטווח ארוך: פנסיה וביטוח מנהלים.

גורל דומה צפוי לפוליסות החדשות של ביטוחי המנהלים שיונפקו החל מ-1.1.2013. פוליסות ללא מקדם המבטיח הגנה מפני עלייה בתוחלת חיים (למעט לגילאי 55 ומעלה), אובדן היתרון המרכזי שיש לביטוחי מנהלים מותיר אותן כמוצרים יקרים (דמי ניהול), המשלבות כיסויים ביטוחיים יקרים (ריסק, א.כ.ע) אך עדיין על בסיס חוזה המגן על הלקוח מפני שינויים עתידיים. למעשה, רפורמת המוצרים יצרה שוק חד ממדי של מוצר אחד – קרן פנסיה חדשה שבה "הכל כלול", ושבה עדיין ניתן להנות מאג"ח ייעודיות בשיעור 30% מהתיק, מדמי ניהול נמוכים ומעלויות כיסויי ביטוח זולים לבעלי שכר גבוה. לחוסכים המבקשים הגדרות רחבות יותר לכיסוי של אובדן כושר עבודה עדיין יש אפשרות לפצל בין קרן פנסיה לביטוח מנהלים.

איך בוחרים תוכנית פנסיונית ?

שמירה על רמת חיים ואיכותם מעסיקה, קרוב לוודאי, את כולם. החלטות הנוגעות לכדאיות החיסכון במוצרים פנסיוניים מושפעות מצרכינו הפנסיוניים, שיקולי השקעה וסיכון בהשקעה, מצבנו הכלכלי בדרך כלל, הטבות מס ומיסוי קצבאות ועוד.

למעשה, השקעה בתוכנית פנסיונית נועדה לענות על שלוש מטרות מרכזיות בחיי המשפחה:

1. חיסכון לעת זקנה.

2. הגנה על הכנסת המשפחה במקרה נכות.

3. שמירה על רמת החיים של השאירים / מוטבים במקרה מוות.

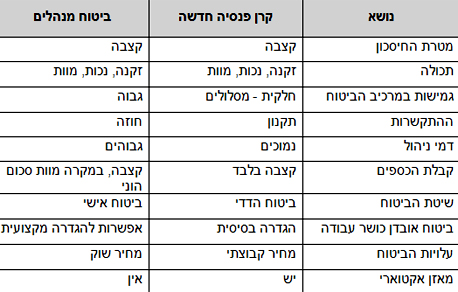

השוואה בין קרן פסיה לביטוח מנהלים

מטרת החיסכון: משנת 2008 ניתן לחסוך לעת פרישה בקופות גמל לקצבה בלבד. בעבר, בשל שיקולי מס בהפקדה ובמשיכה, ניתן היה למצוא תוכניות לפרישה המשלבות חיסכון הוני וחיסכון לקצבה. בעקבות תיקון 3 לחוק קופות גמל נחסמה האפשרות לחסוך לפרישה במסלול ההוני.

תכולה: הן קרן הפנסיה והן ביטוח מנהלים מכילים פתרון לשלושת הסיכונים: מוות, נכות וזקנה. יחד עם זאת, קיים שוני ביניהם בקביעת סכום הביטוח. בביטוח מנהלים קיימת גמישות רבה בקביעת סכום הביטוח לנכות ולמוות. בקרן פנסיה, לעומת זאת, הגמישות חלקית - ניתן לבחור במסלול הביטוח מתוך מספר מסלולי ביטוח שהקרן מציעה.

צורת התקשרות - קרן פנסיה מנוהלת על בסיס תקנון בו מוגדרות זכויות וחובות העמיתים. התקנון ניתן לשינוי על ידי החברה המנהלת, באישור האוצר. תוכנית ביטוח מנהלים מבוססות על חוזה ביטוח בין המבוטח למבטח - חוזה שלא ניתן לשנותו.

דמי ניהול - בביטוח מנהלים ובקרן הפנסיה ניתן לגבות דמי ניהול מהפרמיה השוטפת וכן דמי ניהול מהיתרה הצבורה בקופה. בבואנו לבחון את מסלול ההוצאות המיטבי עבורנו, עלינו להתחשב בשני מרכיבים מרכזיים: גובה ההפקדות והיתרה הצבורה. בקרן הפנסיה דמי הניהול המקסימאליים הם 6% מההפקדה השוטפת + 0.5% לשנה מהיתרה הצבורה. בביטוח מנהלים קיימים שילובים רבים, כגון: 5% מההפקדה השוטפת + 1.25% מהיתרה הצבורה. לשם הדגמת השפעת דמי הניהול על החיסכון הנצבר, להלן החיסכון הנצבר כעבור 35 שנים (לכל 1,000 ש"ח הפקדה לחיסכון בתשואה שנתית ברוטו של 4.26%):

אופן קבלת הכספים מהקופה - הן בקרן פנסיה והן בביטוח מנהלים, בעת פרישה לגימלאות וכן במקרה נכות, יקבל הפנסיונר פנסיה / קצבה חודשית. לעומת זאת, במקרה מוות קרן הפנסיה תשלם פנסיה חודשית לשאירים וחברת הביטוח תשלם סכום חד פעמי או תשלום חודשי לתקופה מוגבלת.

שיטת הביטוח - בקרן פנסיה קיים ביטוח הדדי. המשמעות, כלל העמיתים מבטחים את היחיד. בתוכנית ביטוח עובר הסיכון מהמבוטח למבטח. השמעות, בקרן הפנסיה חשופים העמיתים לתשואה דמוגרפית חיובית או שלילית. בביטוח מנהלים הסיכון עובר למבטח ולכן המבוטחים האחרים לא מושפעים מתשואה דמוגרפית.

מאזן אקטוארי - קרן הפנסיה חייבת, אחת לשנה, לערוך מאזן אקטוארי המשקף את הנכסים וההתחייבויות של הקרן כלפי העמיתים. כאשר הנכסים עולים על ההתחייבויות, נוצר עודף אקטוארי ולהפך. כאשר ההתחייבויות עולות על הנכסים נוצר גירעון אקטוארי. גירעון או עודף יכולים לנבוע מפער בין ההנחות האקטואריות לבין הנתונים בפועל או מפערי תשואות שהשיגה הקרן. בביטוח מנהלים לא קיים מנגנון איזון אקטוארי ולכן הקצבה החודשית אינה מושפעת משינויים אקטואריים.

עלויות הביטוח - בביטוח מנהלים הביטוח הוא פרטני, לכן תעריפי הביטוח הינם "במחיר השוק" - תעריף מלא ללא הנחה. בקרן הפנסיה הביטוח הוא קבוצתי הדדי. המשמעות - תעריפי הביטוח זולים יותר ולכן יותר כסף יופנה לחיסכון.

ההשקעה - תוכנית ביטוח מנהלים משקיעה את כספי העמיתים בשוק ההון, בהתאם למדיניות ההשקעה שנקבעה או למסלול ההשקעה שבחר המבוטח. לעומת זאת, קרן פנסיה חדשה מקיפה משקיעה 30% מכספי העמיתים באגרות חוב מיועדות הצמודות למדד ונושאות ריבית של 4.8% לשנה. יתרת 70% מכספי העמיתים מושקעים בשוק ההון, בהתאם למדיניות ההשקעה שנקבעה או למסלול ההשקעה שבחר העמית. האג"ח המיועדות בקרן הפנסיה משמשות עוגן הממתן את תנודתיות ההשקעה.

יחס ההמרה של החיסכון - קיימים מספר מרכיבים המשפיעים על גובה הפנסיה / קצבה בגיל פרישה, העיקריים שבהם: יתרת החיסכון בעת פרישה ומקדם המרה של החיסכון לקצבה. בקרנות הפנסיה מוגדר יחס המרה אך הוא לא מובטח - ייתכן והיחס ישתנה בעתיד ויקבע רק בגיל פרישה. בביטוח מנהלים, במרבית התוכניות, יחס ההמרה מובטח מפני עלייה בתוחלת חיים אך החל מ-2013 ייאסר על הנפקת פוליסות חדשות עם מקדם מובטח, למעט לגילאי 55 ומעלה.

מוטבים שאירים - בביטוח מנהלים, למבוטח הזכות לקבוע את המוטבים למקרה מוות - הזכאים לתגמולי הביטוח (למעט פיצויים). בקרן פנסיה אין לעמית / מבוטח יכולת לקבוע את הזכאים לקצבת השאירים והם מוגדרים בתקנון - בן זוג, ילד והורה.

איזו תוכנית עדיפה ? האם קרן פנסיה, ביטוח מנהלים או שילוב ביניהם?

ברמות שכר עד שכר ממוצע במשק, יש עדיפות לקרן פנסיה. מעבר לכך - ניתן לשקול שילוב של קרן פנסיה עם ביטוח מנהלים, במטרה להנות מיתרונות קרן הפנסיה (עלות כיסויים ביטוחיים זולה, אג"ח מיועדות ודמי ניהול נמוכים) עם ביטוח מנהלים המאפשר הגנה מפני סיכון עלייה בתוחלת החיים (מקדם המרה מובטח), כאמור עד ל- 31.12.2013תשובה אישית לשאלה תלוייה במאפיינים האישיים, כגון: צרכים ביטוחיים, גיל, מקצוע, מצב בריאותי, שכר, העדפות ודאות, סיכון ורמת חשיפה לשינויים. ניתן אומנם להעריך שבשל הפערים המשמעותיים בדמי הניהול ובעלות הכיסויים, מרבית האוכלוסייה תעדיף להשקיע בקרן פנסיה, אולם האם זו התוכנית המתאימה גם לך ? תשובה לשאלה זו נוכל לקבל רק לאחר קבלת ייעוץ פנסיוני נטול זיקה הניתן על ידי יועץ פנסיוני מורשה.