ריכוזיות בשוק הביטוח: כשהתשלום לחברות הביטוח גבוה מהכיסוי שהן נותנות

מי שקובע את המחירים בשוק ביטוחי הבריאות הפרטיים הן שלוש חברות שמחזיקות ב־80% מהשוק ונהנות מחוסר ההבנה של הצרכנים. אפשר היה לצפות שהרגולטור יפקח על השוק, אך המפקח על הביטוח לא מתערב במחירים. כתבה שלישית בסדרה

אחרי שבן הדוד שלו חטף התקף לב בגיל 40, מ', בחור בן 34 מחדרה, החליט לקחת יוזמה. הוא טלפן לאחת מחברות הביטוח שהציעה לו פוליסה נגד 33 מחלות קשות, אפילו כאלה שלא חשב עליהן מלכתחילה. הפוליסה הבטיחה כיסוי של 400 אלף שקל תמורת פרמיה שמתחילה בתשלום חודשי של 83.3 שקל בגיל 34, ועולה בהדרגה עד 2,830 שקל לחודש בגיל 70. אחרי שפנה מ' לחברת פורשור מומחים, שמספקת שירותי ייעוץ אובייקטיביים לביטוח, הוא גילה שלאורך השנים ישלם לחברת הביטוח סכום מצטבר של 456,420 שקל - יותר מגובה הכיסוי של הפוליסה עצמה. במילים אחרות, חברת הביטוח רצתה לתת לו פחות ממה שתגבה ממנו. "לאחר חישוב הצרכים של מ' לא ראינו היגיון בלהמליץ לו על הפוליסה הזו", מסביר דניאל טל, מנכ"ל פורשור. "זה כמו לעשות מינוי ללוטו במחיר גבוה יותר מסכומי הפרס".

כתבות נוספות בסדרה:

המקרה של מ' הוא טיפה בים ומעיד שגם בשוק ביטוחי הבריאות מאזן הכוחות מופר. חברות הביטוח מחזיקות בכל האינפורמציה, והצרכנים לא מבינים מה הם קונים, כמה הם משלמים ומה יקבלו חזרה. במצב עניינים כזה היה אפשר לצפות שהרגולטור יהיה מעורב מאוד בשוק הריכוזי, אפילו עד כדי פיקוח על מחירי הביטוח. אבל האמת היא שהמצב שונה לגמרי.

הגורם שמפקח על ביטוחי הבריאות הפרטיים הוא המפקח על הביטוח במשרד האוצר. כמו המפקח על הבנקים, הדאגה המרכזית שלו היא ליציבות חברות הביטוח, ופחות לצרכנים. זאת מתוך המחשבה שאם חברות הביטוח יקרסו פיננסית, שום דבר כבר לא יעזור לצרכנים. לכן, גובה הפרמיה שהמבוטחים משלמים לחברת הביטוח נקבע על ידי חברות הביטוח עצמן. בניגוד לתחום דמי הניהול בחיסכון הפנסיוני, למשל, בתחום ביטוח הבריאות הפרטי המפקח על הביטוח אינו מגביל את גובה הפרמיה.

"התחרות נוחה משום שהצרכן לא יודע מה לבקש"

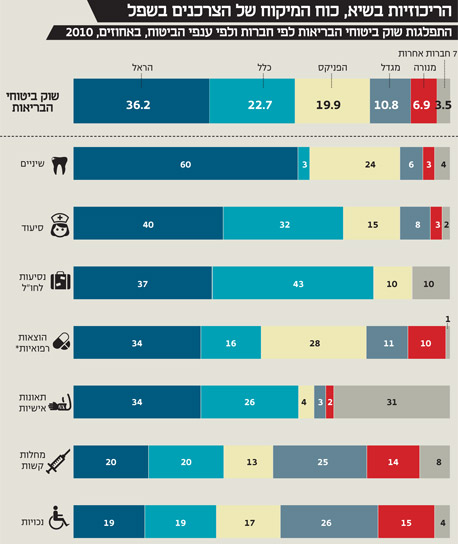

באופן תיאורטי, לו שוק ביטוחי הבריאות היה תחרותי דיו, וכוח המיקוח של הצרכנים היה גבוה, המחירים היו יורדים עד שמגיעים לשיווי משקל תחרותי. אלא שדו"ח המפקח על הביטוח עצמו מראה כי שוק ביטוחי הבריאות הפרטיים סובל מריכוזיות גבוהה. על פי נתוני 2010, שלוש מתוך חברות הביטוח בשוק - הראל, כלל והפניקס - מחזיקות יחד ב־79% מהשוק. אם מוסיפים להן גם את מגדל ומנורה, הן כבר מחזיקות ב־96.5% מהשוק. גם ברזולוציה גבוהה יותר כשמסתכלים על ענפי ביטוח הבריאות השונים - ביטוח מפני מחלות קשות, ביטוח הוצאות רפואיות וביטוח סיעודי - כל אחד מהם סובל מרמת ריכוזיות גבוהה ותחרותיות נמוכה.

"מי שקובע את גובה הפרמיה זו היד הנעלמה בשוק הכלכלי, ולכן חברות הביטוח לא יכולות להציע מחירים אסטרונומיים. עם זאת, התחרות הזו היא מאוד נוחה משום שהלקוח לא יודע מה לבקש. זה עולם צרכני מדהים, ואתה יכול לרכוש את אותה הפוליסה בשינויים מינוריים בהפרשים של 50% בגובה הפרמיה. בדיוק כמו בדמי ניהול בפנסיה, מי שיידע לדרוש, להתווכח ולעשות ניתוח לצרכים שלו, יוכל ליהנות מפרמיות נמוכות יותר", מסביר טל.

"צריך להבטיח שאנו משלמים פרמיה הוגנת וזה לא קורה"

תחום ביטוחי הבריאות הפרטיים היה קיים מאז קום המדינה, אלא שב־1995 חל מפנה במערכת הבריאות. עם החלת

חוק בריאות ממלכתי, נפתח צוהר לביטוחים המשלימים ולביטוחים הפרטיים בצורה "מאוד בוטה וגורפת", כפי שמגדיר זאת פרופ' דב צ'רניחובסקי, כלכלן בריאות מאוניברסיטת בן־גוריון שמייעץ לבנק העולמי. כך צצו הביטוחים המשלימים של קופות החולים (שב"נים) והביטוחים הפרטיים גדלו. "בתחילת התקופה לא היתה אקטואריה טובה והיעדר ניסיון מקומי הקשה על תמחור הענף, אף שאפשר היה להשתמש באקטואריה ממקומות אחרים. כיום, 15 שנים אחרי, כשכבר יש לנו אקטואריה הרבה יותר טובה, הייתי מצפה שגם הממונה על הביטוח ייכנס בצורה יותר פרטנית לתחום.

חייבים להבטיח שאנחנו משלמים פרמיה הוגנת וזה לא קורה. האינדיקציה לכך שלא קורה דבר היא שבהרבה מקרים חברות מציעות לאנשים חולים פוליסות ביטוחיות. זה בניגוד לכל היגיון של ביטוח בעולם, וזה אומר שלחברות הביטוח יש רווחים כל כך עצומים שהן יכולות להרשות לעצמן להציע ביטוחים גם לכאלה שהם כבר חולים".

ממשרד האוצר נמסר: "חברות ביטוח קובעות את התעריפים והתנאים בביטוח, בהתאם להנחיות המפקח על הביטוח הרלבנטיות לענפי הביטוח השונים. בחלק מהענפים המפקח קובע תנאי מינימום, למשל בביטוח תרופות וניתוחים. המפקח מתערב במקרים שבהם הוא סבור כי תנאי או תעריף מסוימים אינם סבירים".

לכל הכתבות בפרויקט "קופון חולים" לחצו כאן