ה־OECD ממליץ: קרן פנסיה ממשלתית בדמי ניהול נמוכים

פרסום חדש של ה־OECD מראה כיצד מעמד הביניים יתמודד עם ירידה חדה ברמת החיים שלו עם היציאה לגמלאות, ומשרטט את הדרכים להתמודד עם המצב. חלק מההמלצות כבר מיושמות בישראל, אבל חלק אחר עוד נמצא מעבר לאופק

"ב־15 השנים האחרונות מדינות רבות ב־OECD יצרו בקרנות הפנסיה מנגנונים אוטומטיים להפחתת סיכונים דמוגרפיים וסיכונים בשוק ההון. עם זאת, למנגנונים אלה יש מחיר שעלול לבוא לידי ביטוי ביכולת הפנסיה העתידית לאפשר רמת חיים נאותה".

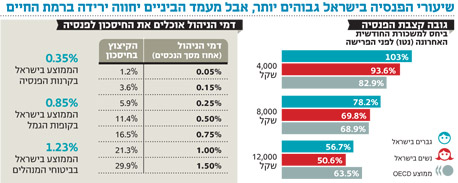

כך מסכם ה־OECD את הבעיה החמורה ביותר שמתפתחת כיום במערכי הפנסיה של מדינות הארגון, בדו"ח חדש שהתפרסם אתמול. תרגום המסמך פשוט: בעוד 2–3 עשורים, כשעובדי מעמד הביניים ייצאו לפנסיה, הם יגלו באיחור רב שמה שחסכו בעמל רב כל חייהם לא מספיק בשביל לאפשר להם לשמור על רמת חיים קרובה לזו שהורגלו בה, כי בדרך היו אינפלציה, ועלייה בתוחלת החיים, ורפורמות של האוצר, ותספורות בשוק ההון ושנים של שפל, ועוד הרבה מרעין בישין.

עובדי מעמד הביניים יצטרכו להשלים עם ירידה של 40% ויותר ברמת החיים.

הארגון לא מסתפק בזיהוי הבעיה, אלא מציע כמה צעדים שעשויים לתרום לפתרונה. הואיל והממונה על שוק ההון באוצר מודע לבעיה שנוצרת מאחורי הקלעים אבל לא מזדרז לטפל בה, האחריות עוברת לשר האוצר יובל שטייניץ.

המלצות ה־OECD יכולות לשמש עבורו מצפן לא רע, אם יחליט לדפוק על השולחן ולהוציא לדרך את הרפורמה החשובה ביותר שיוכל להוציא תחת ידיו. "כלכליסט" מגיש את עיקרי ההמלצות.

שתיים טרם יושמו בישראל. אחת תיושם בעוד שנתיים, אם האוצר יצליח להדוף את האינטרסים של השחקנים בשוק.

המלצה ראשונה: לחסוך יותר, לעבוד יותר

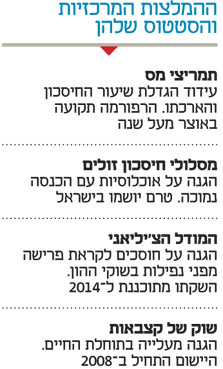

זו כנראה ההמלצה המדכדכת ביותר והנפוצה ביותר שקיימת במודלים שמנסים להציל את הפנסיה של מעמד הביניים. אחת הדרכים, לדעת ה־OECD, היא מתן הטבות מס או הפקדה ממשלתית לחשבון הפנסיה של העובד, על כל שקל שיחסוך. השיטה כיום בישראל לעידוד חיסכון לפנסיה, היא מתן הטבות מס. עיקר ההטבה הוא זיכוי אוטומטי במס לתלוש המשכורת, עד 208 שקל בחודש.

מודל אחר שלא קיים בישראל, הוא מודל ה־matching, שגם מומלץ בידי ה־OECD. הרעיון הוא שהמדינה תפקיד לפנסיה שלכם 35 אגורות על כל שקל שהפקדתם. כך מתרחב בסיס חיסכון העובדים ומגדיל משמעותית את החיסכון כעבור 30–40 שנה, ובכך גם את קצבת הפנסיה החודשית בגיל הפרישה. את ההטבה הזו המדינה יכולה לתת באופן דיפרנציאלי. קרי, להפקיד יותר עבור עובדים מהעשירונים התחתונים. זאת במקום המצב הקיים כיום, שבו יותר ממחצית מ־9 מיליארד השקלים שהמדינה נותנת בהטבות מס מגיע לעשירון העליון בלבד. ההמלצה המשלימה להגדלת שיעור החיסכון היא הארכת משך החיסכון. גם זו המלצה מדכדכת, משום שנתוני הלמ"ס מראים כי שיעור התעסוקה מעל גיל 45 הולך ויורד.

ועדיין ב־OECD מראים כי מי שחוסך 40 שנה, נדרש לשיעור חיסכון נמוך למדי כדי להגיע לפנסיה סבירה בפרישה. לעומתו, מי שמתחיל לחסוך רק בגיל 45, גם אם יחסוך 20% משכרו בכל חודש לא יתקרב לרמת פנסיה של מי שחסך לאורך זמן.

המלצה שנייה: קרן פנסיה זולה לכל פועל

ב־OECD הבינו שדמי הניהול בגופים שמנהלים את חסכונות הציבור לגיל הפרישה עלולים לגלח חלק גדול מדי מהחיסכון. מלבד פיקוח והגבלת דמי הניהול, כפי שקיים בישראל, בארגון ממליצים ליצור כלי חיסכון ממשלתיים או חצי ממשלתיים, שיצרפו אליהם חוסכים רבים, ייהנו בכך מיתרונות לגודל ויציעו דמי ניהול נמוכים במיוחד. עם זאת, ב־OECD מודים כי מדובר בצעד מורכב לביצוע במדינה שבה יש כבר שוק פנסיה פרטי מפותח.

המלצה שלישית: הגנה משוק ההון לפני הפרישה

לאור המשבר שפרץ ב־2008, הבינו הכלכלנים שהמודל שמשקיע את חסכונות העובדים לפנסיה בשוק ההון בתקווה לטוב אינו מושלם. לכן, ב־OECD ממליצים להתמקד במי שנמצאים על סף פרישה, משום שבמקרה של קריסה בשווקים, לא יוכלו לחכות שהשווקים יתקנו את עצמם.

ההמלצה הבסיסית של הארגון היא לאמץ את המודל הצ'יליאני שמקטין את החשיפה למניות החוסכים ככל שהם מתקרבים לגיל הפרישה. המודל כבר היה אמור לצאת לדרך ב־2011, אך יישומו נדחה בידי האוצר כמה פעמים עד 2014.

המלצה רביעית: הפנסיה כקצבה ולא בבת אחת

ב־OECD ממליצים להנהיג משטר קצבאות משולב עם אפשרות למשוך את כספי הפרישה בנתחים חד־פעמיים, בדומה לנהוג בארץ מאז 2008. קודם לכן יכלו החוסכים למשוך את כספי הפנסיה באופן חד־פעמי עם הגיעם לגיל הפרישה. רבים השתמשו באפשרות זו, כדי לנצל במלואן את הטבות המס ולהשקיע את הכסף בנכס ריאלי, למשל בנדל"ן.

באוצר חששו כי העובדים שמושכים את הכסף באופן חד־פעמי לא ישאירו לעצמם מספיק לתקופת הפרישה, ושינו את החוק. כיום כספי החיסכון ניתנים למשיכה רק כקצבה חודשית, עד לרמת השכר הממוצע במשק. מעבר לכך העובדים יכולים למשוך את הכסף באופן חד־פעמי.

עם זאת, גם בשיטה הקיימת החוסכים עדיין חשופים לעלייה בתוחלת החיים ששוחקת את הפנסיה החודשית. ניתן להתמודד עם הבעיה באמצעות שוק של קצבאות, מצב שבו עם הפרישה החוסך עושה סקר שוק ובוחר בחברה שמציעה לו את הקצבה הגבוהה ביותר לשארית חייו תמורת תשלום, דבר שטרם הונהג בישראל.