ראיון "כלכלכיסט" - ששינסקי: "צריך להחזיר קצת מהסיכון שמוטל על החוסכים למדינה"

פרופ' איתן ששינסקי, לוחם גז אבל גם מומחה עולמי לפנסיה, מתווה את הדרכים למנוע משבר פנסיוני ממעמד הביניים בעוד 30 שנה. במוקד הצעתו - הגדלת איגרות החוב המיועדות, טיפול בבעיית משיכת הפיצויים והוצאת גיל הפרישה מידיהם של הפוליטיקאים. הבעיה היחידה היא שמשרד האוצר לא ממש אוהב את הרעיון

הנה החדשות הטובות: אפילו במשרד האוצר מבינים שבעוד עשורים ספורים עלולה להתפתח בעיית פנסיה רצינית, כאשר עובדים שיגיעו לגיל פרישה יגלו שאף שחסכו כל חייהם אין להם מספיק כדי להמשיך ולקיים את אותה רמת חיים. הנה החדשות הפחות טובות: ההסכמה על הדרך לפתור בעיה זו עוד לא נראית באופק.

שתי התובנות הללו מתחדדות נוכח העובדה שצוות מיוחד שבחן את בעיית הפנסיה עבור כנס קיסריה ה־20 במספר, שיתקיים בסוף החודש בים המלח, וידון בבעיה, הגיע למסקנות חד־משמעיות בעניין, אולם חילוקי הדעות בין חברי הצוות מנעו בעדם מלהגיע להמלצות אופרטיביות כיצד לפתור את הבעיה.

בראש הצוות עמד פרופ' איתן ששינסקי, מי שנצרב בתודעה הישראלית העכשווית כלוחם מלחמות הגז אבל בעוונותיו נחשב גם למומחה עולמי לפנסיה ולמיסוי. מלבדו לקחו חלק בצוות גם פרופ' אפרים צדקה מאוניברסיטת תל־אביב, פרופ' יורם עדן מהמחלקה למינהל, וקבוצה די גדולה של פקידים מאגף שוק ההון ומאגף תקציבים במשרד האוצר. והנה, אולי זו הנוכחות המוגברת מצד פקידי האוצר שהקשתה על הצוות להגיע להמלצות חד־משמעיות, חרף ההכרה בעובדה שמשהו כאן לא בסדר, ושצריך לפתור אותו.

חיפושים אחר תשואה שנתית גבוהה יותר

בביתו בשכונת ימין משה הירושלמית פרופ' ששינסקי מבהיר את הגורמים להיווצרות הבעיה הפנסיונית, וכן את עקרונות היסוד שצריכים לעמוד בבסיס הפתרונות לבעיה.

"המשבר שפרץ ב־2008 הבהיר לכולם, בכל העולם, עד כמה הפנסיות חשופות לתנודתיות בשוק ההון", הוא אומר בראיון ל"כלכליסט". "המכנה המשותף בכל המדינות שבהן קרנות הפנסיה רשמו את התשואות השליליות ביותר מאז 2008 היה החשיפה הגדולה שלהן למניות. ובנוסף, בכל המדינות האלה הפנסיה של העובדים תלויה בעיקר בחסכונות הפרטיים שלהם משום שאותן מדינות נותנות פחות קצבאות זקנה. לכן העובדים נפגעים פעמיים", מסביר ששינסקי.

אז נכון שלאחר הירידות החדות של 2008, שגרמו לחסכונות לאבד 10%–30% מערכם, בורסות העולם רשמו זינוקים חדים ותשואות חיוביות נאות שבמידה רבה תיקנו את אותם הפסדים. אלא שעובדים שהיו על סף גיל הפרישה לא הספיקו ליהנות מאותו תיקון. ומלבד זה, אפילו אם הירידות החדות נמחקו, הריביות ברחבי העולם נשארו נמוכות מאוד בקנה מידה היסטורי, דבר שמרע באופן מהותי את הסיכוי של החוסכים ליהנות מפנסיה סבירה בעת פרישתם מן העבודה.

ההיגיון של החיסכון הפנסיוני עובד באופן הבא: לאחר שנפרוש מן העבודה צפויות לנו בממוצע 20 שנה ויותר של חיים ללא מקור הכנסה קבוע. לכן, מוטב שנחסוך כל עוד אנחנו מסוגלים לעבוד כדי שיהיה לנו ממה לחיות כשלא תהיה לנו עבודה. אלא שגם אם נחסוך בכל חודש כמה אלפי שקלים ונכניס אותם למגירה גדולה, הסכום שיצטבר לא יספיק כדי לשמור על רמת חיים נאותה בגיל הפרישה. יתרה מכך, עד שנגיע לפנסיה, העלייה ההדרגתית במחירים - האינפלציה - תשחוק את ערך הכסף, ומה שנצליח לחסוך יהיה שווה פחות ממה שאנחנו חושבים.

לכן, מוטב להשקיע את כספי החיסכון בניסיון להשיג תשואה שנתית שתהיה גבוהה מהאינפלציה השנתית - כדי שערך הכסף לא יישחק וכדי לנסות להגדיל את היקף החיסכון. אלא שהיכולת של הגופים שמשקיעים את החסכונות שלנו באפיקי השקעה שונים להשיג עבורנו תשואות גבוהות מוגבלת כל עוד הריבית לטווח ארוך נמוכה. התשואות באפיקים הסולידיים - אג"ח ממשלתיות - פשוט לא גבוהות מספיק, והאפיקים המסוכנים - מניות, אג"ח קונצרניות בדירוג נמוך - תנודתיים מאוד.

אז מה עושים? עבור פרופ' ששינסקי התשובה די ברורה: בהנחה שהכסף לא צומח על העצים, אין ברירה אלא לשנות מחדש את מאזני הכוחות בשוק הפנסיה, ולהעביר חלק מהסיכון שמוטל על החוסך - שחשוף לתנודות בשוק ההון ולריבית הנמוכה - בחזרה מדינה. שהמדינה, באמצעות כספי המסים, תישא קצת יותר באחריות לרמת החיים של החוסכים בגיל הפרישה.

איך עושים זאת? על ידי הגדלת רכיב האג"ח המיועדות בקרנות הפנסיה, שמבטיחות תשואה מסוימת מראש לחלק מכספי החיסכון. כיום, לאחר שורה של רפורמות מאז 1995, האג"ח המיועדות מהוות 30% מתיק ההשקעות של קרנות הפנסיה, ו־0% מתיק ההשקעות של ביטוחי המנהלים וקופות הגמל. במילים אחרות, בקרן פנסיה 30% מהחיסכון נהנים מתשואה מובטחת מראש ולכן מוגנים מהתנודתיות בשוק ההון. היתר מושקע בבורסה. היתרונות בשיטה זו הם הגנה על החסכונות בתקופות של שפל בשווקים ובתקופות של ריביות נמוכות. החסרונות הם עלות תקציבית - קרי, נטל של 2 מיליארד שקל בשנה על משלם המסים, נכון ל־2011 - ותשואות נמוכות מדי בתקופות של גאות בשווקים.

וכאן בדיוק מגיעה ההתנגדות העקרונית ביותר של משרד האוצר. או כמו שפרופ' ששינסקי מגדיר זאת "הם לא אוהבים את הרעיון להגדיל את האג"ח המיועדות כי זה עולה כסף. אבל חייבים לתת את זה, בדגש על השכבות החלשות ועל חוסכים מבוגרים יותר".

במסגרת עבודתו בחן הצוות של ששינסקי שתי חלופות לשימוש באג"ח מיועדות. בחלופה הראשונה, שיעור ההשקעה באג"ח מיועדות מותאם לגיל החוסך - מגיל 40 ועד היציאה לפנסיה שיעור גדל והולך של החיסכון מושקע באג"ח מיועדות, עד רמה של 70%. משרד האוצר מתכוון להנהיג בשנים הקרובות מודל דומה לזה, שזכה לשם המודל הצ'יליאני, או המודל החכ"ם.

בחלופה השנייה שיעור ההשקעה באג"ח מיועדות אינו קשור לגיל החוסך אלא לרמת ההכנסה שלו. כך, עד רמת שכר של 3,000 שקל שיעור האג"ח המיועדות יהיה 70%. המטרה שעומדת בבסיס השיטה היא להבטיח כי חלק בסיסי מכספי החיסכון כמעט לא יהיה חשוף לתנודות בשוק ההון. כך אמור להיווצר רובד מובטח יחסית של פנסיה שיתווסף לקצבת הזקנה של הביטוח הלאומי. כל שקל נוסף של חיסכון מעל לרמת שכר של 3,000 שקל יופנה להשקעה מלאה בשוק ההון, בניסיון להשיג תשואות גבוהות ולהגדיל את הפנסיה. רעיון דומה הועלה בעבר על ידי הכלכלנים רמי יוסף ואביה ספיבק, אך מעולם לא אומץ בידי משרד האוצר.

ששינסקי מבין היטב את ההתנגדות העיקשת של האוצר לא להגדיל את השימוש באג"ח המיועדות, הן משיקולים תקציביים והן משיקולים של ניהול החוב הממשלתי. לכן הוא מציע סוכרייה לאוצר: "להוריד את הריבית המובטחת על האג"ח המיועדות מ־4.86% ל־4%–4.2% כדי לא להגדיל את העלות התקציבית". עם זאת, חלק מהביקורת שמשרד האוצר מעלה נגד הגדלת האג"ח המיועדות קשור לעובדה שאם הריבית תישאר נמוכה לאורך זמן, הנטל של האג"ח המיועדות על תקציב המדינה רק יגדל. "זה לא משנה אם נעלה את האג"ח המיועדות אפילו ל־100%. אם הריבית תישאר נמוכה, גם את ה־30% שיש היום המדינה תתקשה לשלם כי העלות תהיה גבוהה מדי", אומר גורם במשרד האוצר.

מסימולציות שערך הצוות עלה כי שתי החלופות מגנות על הפנסיה במידה רבה מפני התנודות בשוק ההון, וכי החלופה הראשונה טובה יותר לבעלי הכנסות בינוניות ומעלה, וכי החלופה השנייה מתאימה יותר לבעלי הכנסות בינוניות ומטה.

נוסחאות קבועות מראש לחישוב גיל הפרישה

בחדר העבודה של ששינסקי, מאחורי הדלת, מסתתרת כרזה גדולה מימי מלחמות הגז - "ששינסקי לך לעזה", היא קוראת.

זמן קצר לאחר שהדי הסערה ההיא שככו הצטרף ששינסקי לוועדה אחרת של האוצר - הוועדה להעלאת גיל הפרישה לנשים בראשות הממונה על התקציבים דאז אודי ניסן.

בניסיון להגדיל את בסיס החיסכון של הנשים (המבקרים יגידו: במטרה למנוע מהנשים קצבאות זקנה במשך כמה שנים נוספות), הוועדה המליצה להשוות את גיל הפרישה לנשים לזה של הגברים - גיל 67 במקום 62 כיום - אבל שר האוצר הגיש לכנסת הצעה מרוככת יותר - להעלות לגיל 64. אלא שחברי הכנסת, בהובלת יו"ר ועדת העבודה חיים כץ, דחו גם את ההצעה הזו והשאירו את גיל הפרישה לנשים על כנו לעוד חמש שנים לפחות. לשיטתו של ששינסקי, חברי הכנסת לא היו יכולים לקבל החלטה שגויה יותר.

"צריך להוציא את גובה גיל הפרישה מהידיים של הפוליטיקאים ולקבע את זה בנוסחאות קבועות מראש עם מרכיב מסוים של גמישות", ששינסקי פוסק נחרצות. "הנה, בשבדיה למשל גיל הפרישה הוא תוצאה של נוסחה שתלויה בתוחלת החיים. כשתוחלת החיים עולה בשנה, גיל הפרישה לפנסיה עולה בשלושה חודשים. ככה אין יותר שום ויכוח פוליטי", הוא אומר.

"נכון שגם בגרמניה היתה נוסחה ובשנת משבר היה צורך לעדכן כלפי מעלה את גיל הפרישה והאיגודים המקצועיים התרעמו ולכן שינו את הנוסחה. לכן צריך לשמר טווח של גמישות בנוסחה, אבל היא חייבת להיות מוגדרת מראש. אחרת בכל פעם ברגע האחרון תהיה הורדת ידיים", הוא אומר.

"בכלל", מוסיף ששינסקי, "אני בעד נוסחאות שממצעות את הנתונים של החוסכים כדי שאם יהיה שינוי לרעה רגע לפני שהחוסך פורש לפנסיה החיסכון שלו לא ייפגע". למשל, "לא ייתכן שאם מישהו הגיע לגיל 67 בדיוק כשבנק ישראל הוריד את הריבית לטווח ארוך, אז חישוב קצבת הפנסיה החודשית שלו מתוך הכסף שהוא הספיק לחסוך יהיה שונה מזה של אדם שפרש שנה קודם לכן. לכן אני בעד נוסחה שתמצע את ההשפעות המאקרו־כלכליות על פני תקופה ארוכה", הוא אומר.

פעולות למניעת הפיתוי למשוך את כספי הפיצויים

חלק חשוב נוסף בעבודת צוות הפנסיה של כנס קיסריה הוא ניסיון לתת מענה לגורם נוסף שחותך את הפנסיה של החוסכים בגיל הפרישה - משיכת מרכיב הפיצויים במקרה של פיטורים.

יש לא מעט מיתוסים על האופן שבו ההפרשות של המעסיקים עבור פיצויים לעובדים במקרה של פיטורים התגלגלו אל תוך הפנסיה שלנו. על פי הגרסה הרשמית, הכנסת מרכיב הפיצויים אל תוך הפנסיה נועדה במקור לוודא שהמעסיקים אכן מפרישים כסף לטובת פיצויים לעובדיהם. מנגד, על פי אחד המיתוסים הכנסת הפיצויים אל תוך הפנסיה נועדה להזרים עוד כספים למנגנוני הפנסיה הוותיקים שהיו על סף קריסה משום שהעניקו התחייבויות נדיבות מדי לחוסכים בלי שצברו מספיק כסף מהחוסכים.

כך או כך, הפיצויים מהווים היום חלק מהותי מהחיסכון לפנסיה, ונוצרת התנגשות בין המטרה הרשמית שלהם - לאפשר לעובדים שמאבדים את מקום עבודתם לשמור על רמת חיית נאותה גם בין עבודות - לבין מטרת החיסכון לפנסיה - לאפשר לחוסכים לשמור על רמת חיים נאותה גם בגיל הפרישה. יתרה מכך, כתוצאה מהתמורות בשוק העבודה בעשורים האחרונים, כיום עובדים מחליפים שלושה עד ארבעה מקומות עבודה, דבר שמגדיל את התמריץ למשוך את כספי הפיצויים.

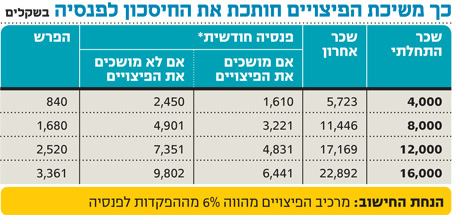

על פי בדיקת הצוות, עובד שמתחיל לעבוד בשכר של 12 אלף שקל בחודש ברוטו ומגיע רגע לפני גיל הפרישה לשכר של 17 אלף שקל בחודש ברוטו, ייהנה מפנסיה של 9,800 שקל בחודש (ראה תרשים). עם זאת, אם במהלך תקופת העבודה יחליף מקומות עבודה ובתווך ימשוך את כספי הפיצויים, הפנסיה החודשית שלו תתכווץ ב־35% ותעמוד על 6,440 שקל בלבד.

"מרכיב הפיצויים הוא חשוב מאוד בפנסיה, ולצערי היום מי שמושכים אותו בעיקר הם בעלי ההכנסות הנמוכות שזקוקים לו אם הם מאבדים את מקום העבודה. בזמן שבעשירונים העליונים התופעה פחות נפוצה, ובכל מקרה מושכים רק את החלק שפטור ממס. אולי צריך להגדיל את גובה דמי האבטלה בישראל, שהם מהנמוכים בעולם, בתמורה להפיכת הפיצויים לחלק מהפנסיה שאי אפשר למשוך. כך או אחרת, הנושא מחייב דיון ציבורי", אומר ששינסקי.

כדי להתמודד עם הבעיה, הצוות הציע שני פתרונות אפשריים. ראשית, ניתן לצמצם את הטבת המס שניתנת בעת משיכת כספי פיצויים כדי להפוך אותה ללא כדאית. כיום כספי הפיצויים פטורים ממס לחלוטין עד רמה של 12 אלף שקל לכל שנת עבודה.

פתרון שני שהצוות העלה הוא לא לאפשר למשוך את כל כספי הפיצויים בבת אחת אלא למשוך אותם כקצבה חודשית בסיסית רק למשך התקופה שבה החוסך נמצא בין עבודות, כהשלמה לדמי אבטלה. הצעה ברוח זו גובשה בעבר באגף שוק ההון אך מעולם לא קודמה לצעד ממשי.

עם זאת, חברי הצוות מציינים כי לא הצליחו להגיע להסכמה מלאה בינם לבין עצמם על הפתרון הרצוי לבעיה. לפחות כולם הסכימו שהבעיה אכן קיימת.

מלבד הבעיה הפנסיונית, כנס קיסריה הקרוב, שייקרא על שמו על יו"ר טבע לשעבר ויו"ר הוועד המנהל של המכון הישראלי לדמוקרטיה שעורך את הכנס, אלי הורביץ, יעסוק בנושאים שנמצאים על סדר היום הכלכלי־חברתי, ובפרט על רקע המחאה החברתית ותהליכי גיבוש תקציב המדינה לשנה הבאה.