8.5 מיליארד סיבות לא לחסוך לפנסיה

מיליארדי שקלים מחולקים מדי שנה על ידי המדינה כהטבות מס כדי לעודד עובדים לחסוך לפנסיה. 51% מהן הולכות רק לעשירון העליון. העשירונים התחתונים עלולים להפסיד כסף בגלל השיטה הזו. שר האוצר מודע לאבסורד. הוא מינה ועדה. ועתה הוא חושב. כבר 10 חודשים

המסר מאחורי הסיפור הבא הוא בעצם די פשוט, רק שהוא מסתתר מאחורי תלי תלים של מספרים ושל כללים מסובכים, ולא במקרה. לכן, כבר בהתחלה כדאי להציג אותו במפורש, ורק לאחר מכן להתחיל לחצוב בסלע. אז הנה: מדינת ישראל מחלקת 8.5 מיליארד שקל בשנה (והסכום הזה רק הולך וגדל) כהטבות מס לאנשים שחוסכים לפנסיה. את מרבית הסכום הזה מקבלים העשירונים העליונים, ובפרט העשירון העליון. העשירונים התחתונים כמעט לא מקבלים ממנו דבר, כי הם לא מרוויחים מספיק כסף.

ואם לא די בכך, אז מ־2008 המדינה גם גורמת לעשירונים התחתונים להפסיד כסף כשהיא לוקחת את המעט שהיא נתנה להם דרך קצבאות הביטוח הלאומי - בגלל צירוף אבסורדי במיוחד של הטבות מס אלה עם העובדה שהחיסכון לפנסיה הפך לחובה. לאנשים האלה אין שום יכולת להתווכח עם המציאות הזו.

הממשלה דווקא מודעת למצב, שכן מחקר של בנק ישראל חשף אותו כבר ב־2010, אבל היא לא עשתה דבר בקשר לזה. כלומר, היא כמעט לא עשתה דבר, שכן שר האוצר יובל שטייניץ דווקא מינה ועדה שתטפל בנושא. מאז עברה יותר משנה, חברי הוועדה התווכחו אחד עם השני, חלק גדול מהם פרש בינתיים מהחיים הציבוריים ושטייניץ לא עושה דבר. עד כאן המסר בתמצית, עכשיו אפשר לצלול לעובדות.

1.

תחום הטבות המס לחיסכון לפנסיה הוא אחד החלקים הסבוכים, המייגעים והמורכבים ביותר בכל המפלצת הזו שקרויה "הפנסיה". כפי שמשרד האוצר עצמו כותב בדו"ח השנתי של מינהל הכנסות המדינה, "בשנים 2003–2008 חלו שינויי חקיקה תכופים שהגבירו את המורכבות ואת הסיבוך בתחום זה. כדי לסבר את האוזן, אם ב־1980 כל סעיפי פקודת מס הכנסה (שנוגעים לחיסכון פנסיוני - ש"א) נכנסו בעמוד אחד, היום סעיפים אלה תופסים כשמונה עמודים, ואילו התקנות גדלו מכ־30 עמודים ב־1980 לכ־120 עמודים היום".

המדינה מעניקה לחוסכים לפנסיה הטבות מס בשני אופנים: לאורך שנות העבודה (בתקופת החיסכון) ולאחר הפרישה (בתקופת הפנסיה). בתקופת החיסכון, כל עובד מקבל שתי הטבות: הוא אינו משלם מס הכנסה על החלק שהמעסיק מפריש עבורו לקרן הפנסיה; והוא מקבל החזר מס מסוים על הסכום שהוא מפריש לפנסיה, כך שמוקטן שכר הברוטו של העובד החייב במס.

גם אחרי הפרישה, בתקופת הפנסיה, כל חוסך מקבל שתי הטבות מס: הוא אינו משלם מס רווחי הון על התשואה שהשיגה עבורו קרן הפנסיה; ובמקום לשלם מס הכנסה על כל הפנסיה החודשית, הוא מקבל פטור ממס על 35% ממנה (עד תקרה של 8,200 שקל בחודש).

בהשוואה למסלולי השקעה אחרים כמו נדל"ן או שוק ההון, אלה הטבות מס מפליגות. זה לא מקרי, כמובן. המדינה מעניקה הטבות נדיבות בשביל לעודד את העובדים לחסוך לעצמם לפנסיה, כדי שהיא לא תצטרך לדאוג להם כלכלית בגיל הפרישה. אבל, כמו בכל מה שקשור להטבות מס, מי שאינם מרוויחים מספיק לא יכולים ליהנות מהן. במילים אחרות, מחצית מהעובדים בישראל שלא מגיעים בכלל לרף המס לא מקבלים כלום, או כמעט כלום.

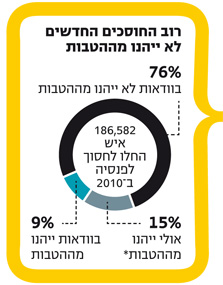

המשמעות ברורה: כל הטבות המס - משרד האוצר העריך כי ב־2012 הסכום עומד על כ־8.5 מיליארד שקל - הולכות לעשירונים העליונים. חמשת העשירונים התחתונים יחד, קרי עובדים שהכנסתם החודשית ברוטו היא מתחת ל־7,000 שקל, נאלצים להתחלק בכ־1% מהטבת המיליארדים הממשלתית הזו. העשירון השישי, שהכנסתו החודשית הממוצעת היא 7,500 שקל ברוטו, מקבל 3% מעוגת הטבות המס לפנסיה. העשירון השביעי (8,700 שקל הכנסה חודשית ברוטו) מקבל 9%, העשירון השמיני (10,700 שקל הכנסה חודשית ברוטו) מקבל 13%, העשירון התשיעי (14,600 שקל הכנסה חודשית ברוטו) מקבל 23% והעשירון העליון, שהכנסתו החודשית הממוצעת ברוטו עומדת על 31 אלף שקל, נהנה מנתח של 51% מעוגת הטבות המס לחוסכים לפנסיה.

זוהי תמונת המצב של מנגנון עידוד החיסכון לפנסיה. הוא עולה למדינה מיליארדים בכל שנה, אך נהנית ממנו רק המחצית העשירה יותר של האוכלוסייה.

2. העניין הזה לא היה יוצא דופן - כל הטבת מס הולכת בעיקר לעשירונים העליונים - אילולא ב־2008 המדינה ממש הרעה

בפועל את מצבו של חלק לא מבוטל מהעובדים החלשים בישראל. באותה שנה הונהגה פנסיה חובה במשק, כלומר, מאז כל המעסיקים מחויבים להפריש לפנסיה עבור עובדיהם, בתנאי שהם מעסיקים אותם יותר מחצי שנה. העובדים, מצדם, מחויבים גם הם להפריש חלק ממשכורתם לפנסיה.

למרות חובת החיסכון החדשה, העובדים מהעשירונים הנמוכים בכל זאת לא נהנים מהטבות המס שאמורות לעודד את החיסכון, פשוט כי המשכורת שלהם עדיין נמוכה מדי. בזמן שהעשירונים העליונים חוסכים ונהנים מהטבות, העשירונים התחתונים חוסכים פרוטות מתלוש המשכורת הנמוך ממילא שלהם, אבל לא מקבלים שום הטבה.

איך זה עובד? עובדים שמגיעים לגיל הפרישה מקבלים את הכנסתם משני מקורות עיקריים: הביטוח הלאומי והכסף שהם חסכו בעצמם בקרן פנסיה, קופת גמל או ביטוח מנהלים. הביטוח הלאומי נותן למי שהגיע לגיל פרישה קצבת זקנה בסיסית (כ־1,400 שקל בחודש כיום), ועוד סכום שנקבע בהתאם לוותק בשוק העבודה.

פנסיונרים עניים זכאים לקבל בנוסף לקצבת הזקנה גם קצבת השלמת הכנסה חודשית מהביטוח הלאומי, בתנאי שהכנסתם אינה עולה על רף מסוים. בכל מקרה, המקסימום שפנסיונר יוכל לקבל מהביטוח הלאומי עומד על 2,920 שקל בחודש, וגם אז רק אם יעמוד בשורה של תנאי סף. אם במקרה הפנסיונר הצליח לחסוך לעצמו פנסיה זעומה של יותר מ־1,120 שקל בחודש, הוא יאבד את הזכות לקצבת השלמת הכנסה.

וכאן מתחילה הבעיה: לפני הנהגת פנסיה חובה, לעובדים העניים לא היה חיסכון פנסיוני והם היו מקבלים רק קצבת זקנה והשלמת הכנסה. אלו פחות או יותר הביאו אותם לרמת הכנסה דומה לזו שהיתה להם לפני שהגיעו לגיל הפרישה. אבל כיום, הפנסיה הזעומה שהם מחויבים לחסוך אליה במהלך שנות העבודה עלולה למנוע מהם לקבל את השלמת ההכנסה מהביטוח הלאומי.

במקרה כזה הם יישארו רק עם קצבת זקנה ועוד סכום פעוט שיקבלו מהפנסיה הפרטית שלהם. במקרים מסוימים, מדובר בפחות כסף מאשר במצב הישן, עם הבדל עיקרי אחד: המדינה חוסכת עליהם כסף.

3. השילוב של מנגנון הטבות המס ותוכנית פנסיה חובה - שיצר מצב אבסורדי של עובדים מקבוצות חלשות באוכלוסייה

שמפסידים כסף בפועל - נחשף בדצמבר 2010 במחקר טורד מנוחה של ד"ר עדי ברנדר מבנק ישראל.

כפי שמראה המחקר של ברנדר, הפגיעה היא בעיקר במשפחות שבהן לאורך השנים היה מפרנס אחד עם הכנסה נמוכה - משפחות חד־הוריות ומשפחות שבהן האב מקבל משכורת נמוכה והאם מגדלת את הילדים בבית - המהוות שליש מאוכלוסיית העובדים בישראל. במקרה זה, סך הטבות המס שהמדינה נותנת לחיסכון הפנסיוני כל כך נמוך, שהן קטנות מהשלמת ההכנסה שהן היו יכולות לקבל מהביטוח הלאומי.

כפי שכותב ברנדר במחקר, "מן הממצאים עולה כי החובה לחסוך לפנסיה מייצרת הפסד נטו למשקי בית מעוטי הכנסה, שפוגע בשוויוניות: בעת הנוכחית, המשפחות מכל הטיפוסים נהנות פחות או יותר מאותה תמיכה, באמצעות סובסידיה או תמריץ מס, ובשל חובת החיסכון ההטבות למשקי בית מעוטי הכנסה יהיו נמוכות מההטבות לאחרים. הפסד זה נובע משחיקת זכאותם להשלמת הכנסה בלי שיוצעו תמריצי מס אפקטיביים לקיזוז".

אלה נתונים שהאוצר מכיר לפחות מאז סוף 2010, ובכל זאת איש לא עשה דבר לתקן את העניין.

המניע העיקרי להנהגת פנסיה חובה היה חיובי - למנוע מעובדים שאינם חוסכים לפנסיה חיי עוני בגיל הפרישה. אולם המתווה שהמדינה בחרה לאמץ, כפי שכותב ברנדר, "רק מזיק למגזר החלש ביותר בקרב האוכלוסייה העובדת. אף שחובת הפנסיה עשויה להפחית את ההוצאות התקציביות העתידיות של השלמת הכנסה במסגרת הביטוח הלאומי, היא תעשה זאת במחיר הגברת אי־השוויון לאורך החיים והעלאת שיעור המס האפקטיבי על העניים לאורך החיים".

4.

בפברואר 2011, לפי קצת יותר משנה, מינה שר האוצר שטייניץ את מנכ"ל משרדו דאז חיים שני לעמוד בראש אחת הוועדות הציבוריות נטולות הסקס אפיל התקשורתי, ואחת החשובות לעתיד ציבור החוסכים בישראל. המטרה היתה שאפתנית: לבחון מחדש את מודל הטבות המס שניתן לחיסכון לגיל הפרישה בישראל. גם לוחות הזמנים היו שאפתניים: על הוועדה הוטל להגיש את המלצותיה הסופיות עד 1 ביולי 2011, בתוך חמישה חודשים.

"המדינה מעניקה כיום הטבות מס מפליגות לטובת החיסכון לפנסיה", צוטט השר שטייניץ בהודעה לעיתונות שהופצה אז לרגל מינוי הוועדה, "אולם לא כלל הציבור נהנה מהן. הנחיתי את מנכ"ל האוצר לגבש בתוך זמן קצר את המלצות הוועדה תוך שימת דגש על מרכיב הפשטות והשוויוניות - כך שחלק נרחב יותר מציבור העובדים יוכל ליהנות מהן".

לא מעט דברים קרו מאז, אבל שינוי המצב הקיים הוא לא אחד מהם. בראש ובראשונה, חיים שני כבר לא משמש כמנכ"ל משרד האוצר, הוא עזב באקורדים צורמים בסוף יולי 2011 על רקע חילוקי דעות עם שטייניץ. כמותו, גם מרבית חברי הוועדה נעלמו מהנוף. ראש אגף התקציבים אודי ניסן התפטר ועבר להרווארד, מנהל רשות המסים יהודה נסרדישי יצא לגמלאות ומנכ"לית הביטוח הלאומי אסתר דומיניסיני סיימה את הקדנציה ומונתה ליו"ר הדסה. מהוועדה החשובה ההיא נותרו רק שניים: הממונה על שוק ההון עודד שריג ומ"מ ראש אגף הכנסות המדינה פרידה ישראלי.

5.

ומה קרה להמלצות הוועדה? כאן מתחילה התעלומה. מתברר כי גם לאורך חייה הקצרים, הוועדה לבחינת הטבות המס בחיסכון הפנסיוני לא נהנתה מתמימות דעים בין משתתפיה. על פי עדויות שונות, חבריה היו חלוקים על הדרך הנכונה להתיר את התסבוכת ששוררת בהטבות המס.

ראש הוועדה שני, וכך גם שריג, סברו כי יש לחלק מחדש את סל הטבות המס כך שבשורה התחתונה, כסף שעובר כיום לעשירונים העליונים יועבר לעשירונים התחתונים, בדומה לאופן שבו עובד מס הכנסה שלילי. אגף התקציבים ורשות המסים לא אהבו את הרעיון, מתוך חשש כי הוא יפרוץ את מסגרת התקציב.

ומה עושים כשלוחות הזמנים קצרים, כשחברי הוועדה לא מצליחים להסכים זה עם זה, כשחלקם עומדים לפרוש וברקע מבעבעת מחאה חברתית שאיש עוד לא יודע איך לאכול אותה? איך מגישים כך המלצות? בתשובה לשאלה זו, משרד האוצר ענה בתחילה במפתיע כי "ההמלצות הוגשו לשר האוצר והוא בוחן אותן בימים אלה. בקרוב תפורסם רפורמה בנושא". אבל אם ההמלצות הוגשו בזמן, המשמעות היא שחלפו תשעה חודשים מאז. למה השר לא הכריע בעניין עד כה?

לאחר שהאוצר התבקש להשיב באיזה תאריך בדיוק הוגשו המלצות הוועדה, המציאות השתנתה לפתע. לאחר 24 שעות מסר המשרד עמדה חדשה: "הוועדה לא הגישה המלצות בצורה מסודרת. שר האוצר בוחן את הנושא בימים אלה, ובקרוב תפורסם רפורמה בנושא". אם כך, מתברר כי ההמלצות מעולם לא הוגשו, לפחות לא "בצורה מסודרת", וכי העבודה על מציאת המודל המתאים נמשכת.

זו תמצית ההתנהלות הציבורית בישראל: מקימים ועדה, השבשבת הציבורית מסתובבת לכיוון אחר, הפקידים פורשים והתהליך נזנח. במקום חשיבה אסטרטגית ותכנון לטווח ארוך, הציבור ייאלץ להסתפק בשליפות מן המותן. העיקר ששר האוצר מתכוון לפרסם בקרוב רפורמה. ומה זה "בקרוב"? באוצר לא ידעו להשיב.

6.

לוועדה של שני, זו שבסופו של דבר מעולם לא הגישה המלצות באופן מסודר אלא משהו שדומה יותר לנייר עמדה לא מחייב, היתה כוונה טובה: לקחת חלק מהטבות המס שניתנות לשכבות החזקות ולהעביר אותן לשכבות החלשות, אלה שלא נהנות מההטבות ופשוט מפסידות כסף.

אבל כוונות טובות לחוד ומעשים לחוד. אגף התקציבים מתנגד לרעיון, ולממונה על שוק ההון אין יכולת אמיתית לדחוף את הנושא ללא הכרעה של שטייניץ.

בינתיים לא קורה דבר, מלבד זה שהעובדים העניים ממשיכים להפריש לפנסיה ולאבד הטבות והמדינה חוסכת על גבם הרבה מאוד כסף.