הקשרים המטרידים מאחורי חסכונות הציבור לפנסיה

הכפילות של הבנקים כיצרנים ומשווקים של קופות הגמל חוסלה על ידי רפורמת בכר. כיום אותה כפילות ניכרת בקרב חברות הביטוח

בעולם שלפני רפורמת בכר שלטו הבנקים הגדולים הן בייצור קופות הגמל והן במערכי ההפצה שלהן. כתוצאה מכפל התפקידים הזה הלקוחות היו בהגדרה לקוחות שבויים. מי שהגיע לבנק הפועלים, למשל, קיבל המלצה לרכישת קופת גמל של בנק הפועלים, בעוד שקופות גמל של בנקים אחרים או בתי השקעות כלל לא הוצעו ללקוח. הרגולטור הבין את הבעייתיות הכרוכה בשילוב הקטלני בין הגורם היצרני לגורם המשווק, ואילץ את הבנקים למכור את קופות הגמל ולהפוך לגוף מפיץ בלבד של מוצרים פיננסיים ופנסיוניים.

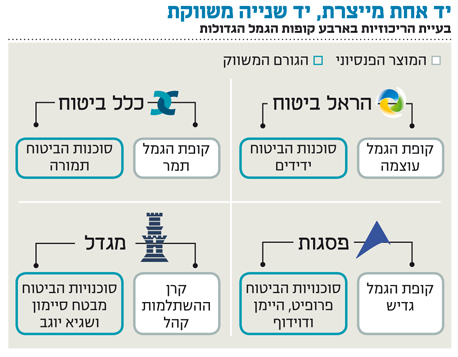

שש שנים אחרי הרפורמה, הצצה לעולם הפנסיוני מציגה תמונה המדהימה בדמיונה לזו שהיתה קיימת לפני יישום רפורמת בכר. רק שהשחקנים התחלפו - במקום חמשת הבנקים הגדולים ניצבות כעת חמש חברות הביטוח הגדולות. את הפקידים בבנק החליפו סוכנויות ביטוח ענקיות (המתהדרות בשם "מנהלי הסדרים פנסיוניים"), שמרביתן נמצאות בבעלות חברות הביטוח הגדולות. כלומר, את הריכוזיות של הבנקים הגדולים החליפו חברות הביטוח הגדולות.

בדיוק כפי שקופות הגמל של בתי ההשקעות הפרטיים התקשו להתחרות לפני 2005 בקופות הבנקאיות, כך הן מתקשות להתחרות מול מערך ההפצה המשומן של מנהלי ההסדרים הפנסיוניים, הנשלטים על ידי חברות הביטוח. מנהלי ההסדרים הפנסיוניים שולטים כיום במעסיקים הגדולים במשק, ומספקים להם שירותי תפעול וסליקת כספים לצד פעילות השיווק של המוצרים לעובדים.

אותם מנהלי הסדר מוטים למכירת מוצרים של חברת הביטוח המחזיקה בהם. חברות הביטוח יכולות להעניק לסוכנויות תגמול גבוה יותר על מכירת מוצרים הגובים דמי ניהול יקרים (ביטוחי מנהלים), מה שמאפשר לחברות הביטוח להוריד את דמי הניהול בקופות הגמל וקרנות הפנסיה. כך, כאשר חברות הביטוח שולטות בהפצה, בתי ההשקעות מתקשים להתחרות. אז מה הם עושים? מחקים.

כדי לצבור לקוחות חדשים הם מבינים שהם צריכים למהר ולרכוש בעצמם את סוכנויות הביטוח שעוד נותרו בשוק.

סוכני הביטוח שעומדים מול לקוח הקצה הם משווקים מוטים בהגדרה שהעמלה שלהם נגזרת מדמי הניהול שמשלם הלקוח, כך שהאינטרס שלהם להוריד את דמי הניהול עבור הלקוח הוא מוגבל. בנוסף, הם יעדיפו לשווק מוצר של חברת הביטוח השולטת בהם, גם אם אינו מתאים בהכרח ללקוח.

אתמול הניח המפקח על שוק ההון במשרד האוצר פרופ' עודד שריג על שולחן ועדת הכספים של הכנסת תקנות להורדת תקרת דמי הניהול בקופות הגמל (עוד על התקנות - ראו עמ' 7). התקנות נכתבו כחלק מרפורמה להגברת התחרות בשוק ההון. באופן מפתיע, הפרק ברפורמה שעסק בהגבלת העמלות של סוכני הביטוח עדיין לא הגיע לכנסת. באוצר לא יודעים להגיד מתי ובאיזו מתכונת יגיע הנושא לדיון ולחקיקה. נדמה כי מעבר לסוגיית דמי הניהול יש מקום להתערבות אמיתית בכל הנוגע למערך ההפצה הפנסיוני. הנה כמה רעיונות למחשבה:

1. לאפשר לבנקים גישה למעסיקים

לאחר שהבנקים נאלצו למכור את קופות הגמל, הם היו אמורים להפוך לגורם אובייקטיבי המספק ייעוץ פנסיוני ללקוחות המגיעים לסניפים. בתמורה הם זכו לעמלה שווה - בשיעור של 0.25% - מכל היצרנים הפנסיוניים. בפועל הייעוץ בבנקים לא התרומם, כי רוב החוסכים לפנסיה הם שכירים שלא מגיעים לקבל ייעוץ בסניפי הבנק אלא חותמים על הטפסים הרלבנטיים מול המעסיק, בתיווך סוכן הביטוח שאותו בחר המעסיק. לבנקים גם לא ניתן אישור לייעץ למוצרי הפנסיה אלא רק לגמל, מוצר שממילא הולך ודועך.

האוצר צריך לשקול בכובד ראש לתת לבנקים גישה למעסיקים ולשכירים במקומות העבודה. תחת רגולציה מתאימה, הבנקים כיועצים אובייקטיביים יוכלו להתחרות בסוכני הביטוח, ולהשתמש בכוחם כדי להוריד דמי ניהול לחוסכים תוך המלצה שקופה ללקוחות בכל הנוגע למוצר החיסכון המתאים להם.

2. לנתק בין הקופות לסוכנויות

המפקח חייב לטפל בקשר הבעייתי שבין חברות הביטוח לסוכנויות הביטוח הגדולות שנרכשו על ידיהן. החזקת כוח אדיר כזה בידי חברות הביטוח פוגעת בתחרות. שריג צריך לשקול במלוא הרצינות לחייב את חברות הביטוח למכור את סוכנויות הביטוח שבבעלותן.

3. לשנות את מבנה תגמול סוכני הביטוח

סוכנויות הביטוח שבבעלות חברות הביטוח אינן לבד. גם סוכני ביטוח עצמאיים מושפעים מגובה העמלה שהם מקבלים, והם יעדיפו לשווק מוצר של הגוף שישלם להם הכי הרבה. המפקח צריך לשנות את מודל התגמול של הסוכנים, כך שיקבלו עמלת הפצה זהה מהיצרנים או שהעמלה המשולמת לא תהיה נגזרת של גובה דמי הניהול.

בנוסף, המפקח חייב להגביל את עמלות ההיקף, אותן עמלות שמקבל הסוכן בגין עמידה ביעדי מכירות. עמלות ההיקף מתמרצות את הסוכן למכור מוצרים של חברה מסוימת ולאו דווקא לדאוג לטובת הלקוח.