"לבנקים לא כדאי כלכלית להשקיע בייעוץ הפנסיוני"

ברוך לדרמן, ראש החטיבה הבנקאית בלאומי, מרוצה מקצב המהיר שבו משקי הבית מאמצים את הטכנולוגיה: "כ־44% מהפעולות מתבצעות בדיגיטל, ומתחילת 2010 גדלה הפעילות בסלולר פי שמונה". הוא הרבה פחות אופטימי בנוגע לייעוץ הפנסיוני

לקראת סוף 2007, כשלוש שנים לאחר שמונה למנכ"ל בנק לאומי בריטניה, ביקשה מנכ"לית בנק לאומי גליה מאור מברוך לדרמן לחזור לישראל ולהחליף את יונה פוגל כראש החטיבה הבנקאית - החטיבה הגדולה ביותר בלאומי, המשרתת את משקי הבית וכוללת כ־5,000 עובדים ו־200 סניפים. לראשונה מאז הצטרף ללאומי ב־1983, ולאחר שנים של התמקדות בצד העסקי־מסחרי, ניצב לדרמן מול אתגר לא מוכר: הבנקאות הקמעונאית למשקי הבית.

"כשגליה הציעה לי את התפקיד, חשבתי שמדובר באתגר אדיר: לנהל את החטיבה המשמעותית ביותר בבנק. ואכן, מהר מאוד גיליתי שמדובר בתחום המרתק ביותר בתעשיית הבנקאות", אומר לדרמן בראיון ל"כלכליסט". "אמנם בשורה התחתונה לא רואים שינוי דרמטי בנתחי השוק של הבנקים הגדולים, שעומדים על כ־60%, אבל יש תחרות אדירה ומעבר בין בנקים. אם בעבר דיברו על שיעור נדידה של כ־5% מהלקוחות, היום כבר מדברים על קרוב ל־10%. באיזה תחום אחר רואים כל כך הרבה קמפיינים אגרסיביים לגיוס לקוחות?".

"הסניף חי ובועט"

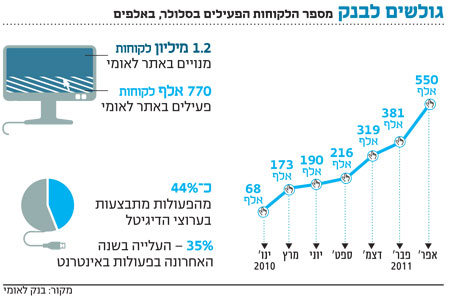

השוק התחרותי ושיעור הנדידה הנמוך הביאו את לדרמן לאחד המהלכים המרכזיים בכהונתו: הקמת "לאומי דיגיטל" - מהלך אסטרטגי שהושק בסוף 2008 להרחבת פעילות הלקוחות בערוצים הישירים, בדגש על האינטרנט והסלולר. כיום מדווח לאומי על 770 אלף לקוחות פעילים באתר האינטרנט שלו, ועל 550 אלף לקוחות פעילים באמצעות הסלולר. כ־44% מהפעולות מתבצעות על ידי לקוחות לאומי בערוצי הדיגיטל, ובתחום שוק ההון מגיע שיעורם כבר לכ־92%. "אם לפני כמה שנים היו אומרים לי שאלו יהיו המספרים, לא הייתי מאמין", אומר לדרמן. "ביצענו קפיצת מדרגה בהטמעת הדיגיטל בקרב הלקוחות, ואנחנו ממשיכים לצמוח. בשנה האחרונה נרשמה עלייה של 35% בפעולות שמבצעים הלקוחות באינטרנט.

איך אתה רואה את תפקיד הסניף בעידן הדיגיטלי?

"גם בעידן הדיגיטלי, לסניף יש תפקיד מרכזי. כשהאינטרנט נכנס, היו כאלה שחשבו שהסניף מת, אבל היום כולם מבינים שהסניף חי ובועט. להפך, צריך יותר ויותר נקודות מכירה קרובות ללקוח: אחד הפרמטרים המשמעותיים ביותר בפתיחת חשבון הוא קרבת הסניף לבית".

מה לגבי ייחודיות מסר הדיגיטל שלכם? בנק הפועלים יצא באחרונה עם קמפיין שנראה די דומה.

"בדברים האלה אין בלעדיות. כל אחד יכול לפתח מסר כזה. לפני שנה יצאנו עם מהלך שהציע שירות 'מזומן ב־SMS', ועכשיו שמענו שגם בבנק הפועלים עומדים לצאת עם זה. יש לנו קונספט מאוד סדור, אני מתאר לעצמי שאנחנו לא נהיה היחידים שנהיה בדיגיטל כי גם אחרים קוראים את המפה. אני מאמין ומקווה שאנחנו, כמו בדברים אחרים, נעשה את זה יותר טוב".

"שם המשחק זה גיוס נטו והפעלת הלקוח", אומר לדרמן. "זה לא מספיק לגייס לקוח (עלות גיוס ממוצעת של כ־1,500 שקל - ת"ז), אלא צריך לעודד אותו לבצע פעולות. בלאומי, 2010 היתה שנת שיא בגיוסים – הן ברוטו והן נטו. היה מאמץ מרוכז וגייסנו בהרבה מאוד מגזרים, כולל צעירים, אמידים ועסקים קטנים".

מהן הזדמנויות הצמיחה של מגזר משקי הבית?

"השוק מאוד תחרותי, אין איזה 'אוקיינוס כחול' (אסטרטגיה עסקית להתמודדות בשוק תחרותי - ת"ז). חייבים להמשיך לעבוד מקצועי ונכון לאורך זמן. העוצמה שלנו היא באוכלוסיות האמידות, ואנחנו רוצים לשמר את זה. גם עסקים קטנים הם פלח שאנחנו רוצים לצמוח בו, זה נכון גם לבנק וגם למשק.

"אנחנו רוצים להמשיך ולשמר את ההובלה שלנו במגזר הערבי, וכמובן שהמגזר יקבל עוד דחיפה ככל שיותר נשים ייצאו לעבודה. גם המגזר החרדי הוא פוטנציאל צמיחה, הן בשל הריבוי הטבעי הגבוה והן מאחר שללאומי יש בו נתח קטן ביחס לחלקו במערכת. אנחנו רוצים להמשיך לצמוח גם בתחום האשראי הצרכני".

"לא דוחף אשראי"

יש ביקורת לא מעטה על כך שהבנקים דוחפים ללקוחות אשראי צרכני בריביות גבוהות.

"אנשים בדרך כלל לא מבינים למה יש הבדל בין תמחור אשראי במיליוני שקלים לבין תמחור אשראי של כמה עשרות אלפי שקלים, ומיד אומרים שהבנקים מתנכלים ללקוחות הקטנים. זה לא נכון. השקענו בהקמת מנגנונים, כלים סטטיסטיים ומערכות תומכות החלטה מאוד מתקדמות כדי להגיע לרמת האוטומציה שמאפשרת לנו להעמיד הצעות ספציפיות ללקוחות בערוצים הדיגיטליים על סמך פרופיל הסיכון שלהם. אני לא דוחף אשראי: אני לא לוקח סיכונים מיותרים ולא נותן הלוואה ללקוח שלא יחזיר לי אותה. רק כדי להבין כמה המודלים האלו מוצלחים: שיעור חדלות הפירעון בהלוואות שניתנות באינטרנט באמצעות המנגנונים האוטומטיים נמוך יותר בהשוואה להלוואה מסורתית שניתנת בסניף עם כל הבדיקות של כושר החזר. כשאני מספר את זה לאנשים מהעולם העסקי שיושבים בוועדות אשראי, קשה להם לעכל את זה".

מחכים לארנק וירטואלי

אחד התחומים שהיו אמורים להתרומם בבנקאות הקמעונאית בשנים האחרונות הוא הייעוץ הפנסיוני. לאומי קיבל רישיון לייעוץ פנסיוני באוגוסט 2008, אך כמו בכל המערכת הבנקאית - התחום הזה תקוע, ולדרמן ממש לא אופטימי. "הייעוץ הפנסיוני לא מתרומם כי תנאי הסביבה שיאפשרו לו להתקיים לא מתקיימים. דיברו על מסלקה פנסיונית? אין מסלקה. הבנקים לא יכולים להגיע למעסיקים, מנהלי ההסדרים מפריעים. לצערי, אני מאוד פסימי, אני לא רואה את זה מתרומם. אין לבנקים כדאיות כלכלית להשקיע בתחום".

באחרונה הודיע הממונה על שוק ההון והביטוח שהבנקים דווקא יוכלו להתקשר עם המעסיקים.

"בדקנו את התוכנית שלו, היא בכלל לא מתקרבת לפתור את הבעיה. הבנקים רק יורשו לוודא אצל המעסיק יישום של הייעוץ שכבר נתנו ללקוח. זה לא מה שיאפשר לנו להתמודד עם מנהלי ההסדרים. ישנה גם סוגיית העמלה (0.25% מהנכסים המיועצים). אנחנו משקיעים המון משאבים: יותר מ־300 יועצים שמוכשרים לתת ייעוץ פנסיוני, מומחים שפרוסים בכל הארץ, הכנת פגישת ייעוץ ואיסוף מידע במשך כמה שעות, פגישה עם הלקוח באורך ממוצע של שעה וחצי ואחרי זה עבודה של עיבוד נתונים ותיאום. ואת כל זה אתה אמור לעשות בשביל 0.25%? אם הייעוץ הוא על סכום של 100 אלף שקל, אתה מפסיד".

אתה מכהן גם כיו"ר חברת כרטיסי האשראי לאומי קארד. איך אתם נערכים לעידן שבו הטלפון הסלולרי יהפוך לארנק וירטואלי ויחליף את כרטיס האשראי הפלסטי?

"ברור שבמוקדם או במאוחר הכרטיס הפלסטי ייעלם, ואנחנו חושבים שהתחום הזה יגדל בקצבים מאוד מהירים. יהיה ארנק וירטואלי, ואם נרצה שהוא ישדר אונליין - הוא יצטרך להיות על מכשיר שמשדר. אני מעריך שאנחנו הולכים לשיתופי פעולה בין חברות סלולר לחברות כרטיסי אשראי, שימשיכו להיות אמונות על צד התשלום ואבטחת התשלום".