הנתח של חברות הניהול ברווחיות פשוט גדול מדי

אם מגוריט תרצה שהיקף נכסיה יעלה על מיליארד שקל, דמי הניהול שהיא משלמת ינסקו ליותר מ־10 מיליון שקל בשנה

בתשקיף של מגוריט לקראת ההנפקה בתל אביב מסתתר מוקש; קרן הריט מתכוונת לרכוש מתחמי מגורים להשכרה וליהנות מתשואת השכירות על הנכס. בהיותה קרן ריט, החברה נהנית בין היתר מהטבה במס רכישה. היא תשלם רק 0.5%, לעומת 8% שישלם רוכש דירה שנייה, ומדרגות נמוכות יותר עבור דירה ראשונה.

אולם, בהתייחס לדמי הניהול שתקבל חברת הניהול תמורת העסקת מנכ"ל, דירקטורים מטעמה וייתכן שגם עובדים נוספים צוין: "בתמורה להעמדת שירותי הניהול תשלם מגוריט לחברת הניהול דמי ניהול שנתיים בסך של 1% מסך שווי נכסיה, כפי שיוצגו בספרים, כולל מזומנים ושווי מזומנים".

למחזיקים נשאר פחות

התשואה הצפויה על מגורים להשכרה נמוכה מהותית מהתשואה על מגורים לנדל"ן מניב (מסחרי או משרדים). זאת משום שהסיכון בתחום נמוך בהרבה. לכן תשואה של 5% עבור נדל"ן למגורים תיחשב מצוינת ברמת הריבית הנוכחית. אבל מתשואה זו חברת הניהול לוקחת 1% — כלומר 20% מההכנסות, ובפועל אף יותר, כי נגבים דמי ניהול גם על מזומנים שלא הושקעו. אם מגוריט תיקח מימון חיצוני, המרווח בין הכנסות השכירות לבין הוצאות המימון יהיה נמוך יותר, ולאחר דמי הניהול יישאר אף פחות למחזיקי המניות.

מיד לאחר הגיוס הראשוני הצפוי תשלם מגוריט דמי ניהול של 1.8 מיליון שקל בשנה. סכום זה נמוך ביחס לעבודה הנדרשת מחברת הניהול. מנגד, בהנחה סבירה שמגוריט תרצה לגדול ולעבור היקף נכסים של מיליארד שקל, דמי הניהול כבר ינסקו ליותר מ־10 מיליון שקל בשנה, וזה כבר הרבה מאוד.

הגיוני לצפות כי החברה תחשב דמי ניהול של 1% מהנכסים עד לרמה מסוימת, נניח נכסים בהיקף 250 מיליון שקל או לכל היותר חצי מיליארד שקל, ושדמי הניהול יצנחו מעבר למדרגה זו. אבל עיקרון כזה לא נמצא בתשקיף, וכך רוכשי המניות ייתנו נתח מהותי מהתשואה הצפויה להם לחברת הניהול.

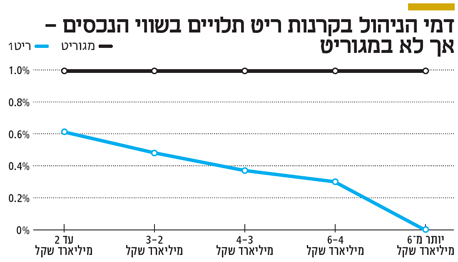

הסכם דמי ניהול זה מחמיר לעומת אלה של ריט1 ושל סלע נדל"ן, המשלמות דמי ניהול במדרגות שהולכות ופוחתות עם העלייה בהיקף הנכסים.

משרדים מול מגורים

ריט1 וסלע נדל"ן פועלות בתחום המשרדים והמרכזים המסחריים, ולכן התשואה שלהן על הנכסים גבוהה יותר —יותר מ־7%. לפיכך, הנתח היחסי של דמי הניהול מסך התשואה נמוך יותר. חברות הניהול של ריט1 ושל סלע נדל"ן ממילא לוקחות דמי ניהול גבוהים מדי. דמי הניהול הצפויים לחברת הניהול של מגוריט יהיו גבוהים אף יותר.