תשואה של 17% בת"א 25 מתחילת השנה: הבורסה לא עוצרת

גוש היורו מתנדנד, ארה"ב תקועה והענק הסיני מתכווץ אבל מדד ת"א־25 לא מביט לאחור והתברג במקום ה־14 בין המדדים המובילים בעולם. "כלכליסט" מסמן את הקטרים העיקריים שמשכו את הבורסה המקומית לשיא של כל הזמנים

הראלי שעובר על שוק המניות הישראלי מתחילת השנה הפך אותו לאחד השווקים האטרקטיביים ביותר בעולם היום. התנופה שקיבלו מניות הגז והנפט לקראת אישור מתווה הגז הסופי, לצד העלייה הדרמטית במניות הפארמה עקב מסכת של הצעות רכש שטלטלה את שוק התרופות בעולם, הביאו לעלייה של 17% במדד ת"א־25 מתחילת השנה לשיא של כל הזמנים. מדד ת"א־100 עלה ב־15% באותה תקופה.

אם מנטרלים את השפעות המטבע, מדד ת"א־25 מתברג כיום במקום ה־14 והמכובד מבין מדדי העולם — קצת אחרי שווקים ותיקים כמו קופנהגן (37%) וונצואלה (300%), ולפני מדד דאקס הגרמני (15%) ומדד יורוסטוקס 500 שהוסיף 14.9% מתחילת השנה. "כלכליסט" מסמן את הסקטורים שהובילו את העליות החדות בבורסה של תל אביב.

מאז 2011 שבה סיימו המדדים העיקריים בעולם בירידה של 18% עקב התפרצות משבר החוב באירופה, המדדים המובילים בתל אביב לא הפסיקו לעלות בדרך לשיא של כל הזמנים. בשלוש השנים האחרונות רשם מדד ת"א־25 עלייה מצטברת של 56% והגיע למקום 22 מבין מדדי המניות בעולם. במילים פשוטות יותר, אילו הייתם משקיעים מיליון שקל במדד בסוף 2012, הייתם מקבלים היום רווח מרשים לפני מס של 560 אלף שקל — השקעה טובה יותר מכל קופת גמל כללית או קרן השתלמות כללית.

אך גם אחרי העלייה הזו, נראה כי מרבית האנליסטים הישראלים סבורים כי יש עוד מקום לעליות שערים בשוק המניות הישראלי. "למרות העלייה הדרסטית אני לא רואה קריסה בדרך לשוק המניות בישראל", אומר ג'רי קוטישטנו, מנהל השקעות ראשי בקופות הגמל של אי.בי.אי. "אמנם לא ניתן לחזות מפולת בשוק, אולם ניתן להסתכל על אינדיקטורים שמפחיתים את הסיכוי לירידות חדות של יותר מ־20% בשוק המניות".

האינדיקטור הראשון לדברי קוטישטנו הוא הריבית. "בדרך כלל, בעבר, ירידות חדות בשוק מניות וכניסה לשוק דובי היו מקושרות לסוף מחזור העלאת ריבית. היום אנו במקרה הטוב מצויים לקראת תחילת מחזור של העלאת ריבית, אם בכלל, ולכן עוד מוקדם להספיד את שוק המניות. הריבית אמורה לעלות בארה"ב בתחילת ספטמבר, אבל בשאר העולם זה לא ממש ברור. כלומר אנו נמצאים בסביבה של ריביות נמוכות ומדיניות מוניטרית מרחיבה, כך שאין סימן למפולת קרבה. אינדיקטור חשוב נוסף הוא העובדה שהרווחים של החברות בישראל לא נמצאים בירידה, ובמצב כזה האטרקטיביות של השקעה במניות נשארת. משמעותה של השקעה במניות היא השקעה בחברות, ואם המצב של אלה הוא טוב אז אין סיבה למפולת". האינדיקטור השלישי שמונה קוטישטנו הוא חלוקת הדיבידנד. "אנו רואים היום שבבורסות המערביות העיקריות הדיבידנד המחולק הוא גבוה יותר מהתשואת האג"ח לעשר שנים. זה אומר שיש כדאיות יחסית להשקעה במניות על פני האג"ח".

גם רונו מטמון, מנכ"ל קופות הגמל של אקסלנס, סבור כי המגמה החיובית בשוק המניות בישראל צפויה להימשך. "כל עוד הריביות יישארו נמוכות הרכיב המנייתי ימשיך להיות אטרקטיבי. יכל להיות שיהיו תנודות, אבל הכיוון הכללי הוא כלפי מעלה".

קמעונאות: התאוששות של מגה תעצור את המתחרות

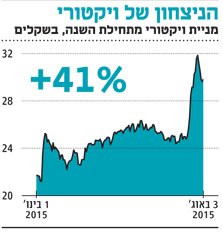

במגזר הקמעונאות, הסיפור המרכזי מבחינת המשקיעים בחודש החולף היה קריסת רשת מגה, וההשפעות הצפויות שלה על הענף. מניית אלון רבוע כחול, החברה־האם של רשת מגה, צללה בחודש החולף ב־59%. שופרסל, רשת המזון הגדולה בישראל, עלתה ב־15.5%, שיווק השקמה של רמי לוי עלתה ב־9.4% ורשת ויקטורי הקטנה הוסיפה 20.5% לערכה במהלך יולי.

מתחילת השנה צללה אלון רבוע כחול ב־67.4%, מניית ויקטורי עלתה ב־41%, רמי לוי הוסיפה 28.1% ושופרסל עלתה ב־23.2%. נראה כי ויקטורי עלתה בשיעור הגבוה ביותר מבין הקמעונאיות בגלל כוונתה לגייס חוב, מהלך שמתפרש בשוק כהכנה להתרחבות ורכישת סניפים שיימכרו על ידי מגה. בתור הרשת הקטנה ביותר, עבור ויקטורי יהיה קל מאוד להתרחב, והיא לא צפויה להיתקל בהתנגדויות גדולות מדי מצד רשות ההגבלים.

מעבר לכך שהצרות במגה מורידות את רמת התחרות בענף קמעונאות המזון, והן פותחות עבור המתחרות של מגה הזדמנויות לרכישות סניפים במיקומים אטרקטיביים. מגה, שעוברת תהליך של הבראה מאז אישורו של הסדר החוב בחברה, הצליחה מסורתית לתפוס מיקומים איכותיים בשכונות מגורים רבות, כך שיש לה שורה של נכסים אליהם המתחרים לוטשים עיניים. אם הרשת תצליח להתאושש, הדבר ישפיע על המתחרות.

סיפורים אחרים שמסעירים את הענף הקמעונאות — כמו למשל הסכסוך בין יוניליוור לשופרסל על גובה ההנחות שלהן זכאית הרשת — לא ממש משפיעים על מחירי המניות ולא הצליחו לשבור את המגמה האופטימית במניית שופרסל.

תעשייה: קריסת הנפט הזניקה את מניית אל על ב־50%

חודש יולי היה קשה למשקיעים בשוק הסחורות, אולם יש מי שדווקא נהנו מצלילת הנפט, שמחירי החוזים עליו לחודש ספטמבר צנחו ב־21%, ומחירה של חבית נפט ירד מתחילת השנה ב־10.7%.

מניית אל על, למשל, עלתה מתחילת יולי ב־6%, וב־11 ימי המסחר האחרונים הוסיפה לערכה 45%. מתחילת השנה עלתה מניית חברת התעופה ב־86.7%, בעקבות ירידת מחירי הדלקים שהיא צורכת. מחירי הנפט הנמוכים עושים טוב גם לבזן (בתי זיקוק חיפה) ולחברת פז, המפעילה את בתי הזיקוק באשדוד. מניית בזן רשמה ברבעון השני עלייה של 13%, ומתחילת השנה עלייה של 51%. מניית פז הוסיפה לערכה 7% ברבעון השני וכ־25% מתחילת 2015. ככל שמחיר הנפט יורד, כך עולה מרווח הזיקוק שלהן, כלומר גדל הפער בין מחיר חומרי הגלם שהן רוכשות לבין התזקיקים שהם מייצרות — ואיתו גדל גם הרווח. למרות עליית מחירי המניות חשוב לשים לב לכך שאת מכפילי הרווח של בזן ואל על אי אפשר למדוד, כיוון ששתיהן סיימו את 2014 בהפסד, ולכן ייתכן שמחיר המניה משקף תמחור עודף ביחס למחיר הכלכלי שלה.

גם חברות תעשייה יצרניות ניהנות מהנפט הזול, דוגמת יצרנית הבדים אבגול וחברת תמציות הטעם והריח פרוטרום, שעלות חומרי הגלם שלהן ירדה. מניית אבגול עלתה ב־2.6% בחודש האחרון ומתחילת השנה ב־22.7%, וראוי לציין כי יש לה חוזי אספקה עם לקוחות הצמודים למחירי חומרי הגלם תוך עדכון מחירי המכירה בהתאם. גם מניית פרוטרום, חברה תעשייתית שפועלת בתחום תמציות הטעם והריח, זינקה ב־30.7% מתחילת השנה.

מדד מניות הנפט וגז, שעלה מתחילת השנה ב־17.5%, חווה טלטלה ביולי וצנח ב־10%, אחרי שהמשקיעים הבינו כי הממשלה לא תצליח להעביר את מתווה הגז עם חברות האנרגיה. ירידה זו באה אחרי השיא שרשם המדד ביוני, שבו זינק ב־35% וקיזז מחצית מהנפילה שנרשמה מאוקטובר 2014 ועד ינואר.

פיננסים: מכפילי ההון זינקו ב־50% מתחילת 2015

ההצהרות ששחרר שר האוצר החדש משה כחלון רגע לפני שנכנס למשרד האוצר, שדיברו על פירוק השוק הריכוזי בבנקים כפי שנעשה לשוק התקשורת, זרעו לא מעט פחד אצל המשקיעים. מניות הבנקים בתחילת 2015 ירידות שערים של עד 8%. אך מאז כניסתו של כחלון למשרד, המשקיעים הפנימו כי הטיפול בבנקים לא הולך להיות פשוט כמו הטיפול בחברות התקשורת, ומניות הבנקים החלו לדהור קדימה.

מתחילת השנה רשם מדד ת"א־בנקים עלייה של 21%, העלייה הגבוה ביותר מבין הסקטורים בתל אביב. העלייה במניות הבנקים התרחשה למרות סביבת הריבית האפסית שמורידה את הרווחיות שלהם. כיום הבנקים נסחרים במכפיל הון ממוצע של 0.9, עלייה של 50% מתחילת השנה. למרות עלייה זו, אלון גלזר, סמנכ"ל מחקר ואנליסט הבנקים של לידר שוקי הון, סבור כי יש עוד מקום לעלייה במניות הבנקים ואומר כי "הבנקים כבר לא זולים כפי שהיו קודם, אבל עדיין נסחרים ב־20% מתחת לשווי הכלכלי שלהם".

סקטור נוסף שרשם עלייה מרשימה השנה הוא סקטור הביטוח, שהושפע מהראלי בשוק הישראלי, ועלה ב־13% מתחילת השנה. סקטור הביטוח נסחר היום ברמת מכפיל הון ממוצע של 0.8. לדברי גלזר, "המפקחת על הביטוח דורית סלינגר העבירה כמה רפורמות לאחרונה ולכן סימני השאלה לגבי עתידו של הסקטור הם גדולים. בנוסף, הריביות הנמוכות ביחד עם התארכות תוחלת החיים, מעלות שאלות אקטואריות לגבי חברות הביטוח וזה מהווה עננה שיכולה לפגוע ברווחיות של הסקטור להמשך".

סלולר: סלקום ופרטנר חוזרות לקדמת הבמה

המשקיעים האמינו שאחרי הרפורמות הגדולות, שוק הסלולר צריך להגיע ליציבות מסוימת. אך בסופו של דבר הם ראו איך התחרות האגרסיבית בשוק רק מתגברת ב־2015. HOT mobile הציעה שני קווים ב־40 שקל וגולן טלקום הציעה קו שני ב־2 שקלים. התחושה ששום בשורה חיובית לא נראית באופק שלחה את סלקום לירידה של 56% בין ינואר ליוני, ופרטנר נחתכה ב־50%.

אולם חודשי הקיץ הביאו איתם שורה של בשורות טובות עבור חברות הסלולר הוותיקות. בסוף יוני חתמה פרטנר על הסכם חלומי עם אורנג' העולמית במסגרתו היא תקבל פיצוי של 90 מיליון יורו עבור התנתקות מהמותג הכתום. לאחר מכן הודיעה פלאפון כי היא רוכשת את youphone מבית אלון הרבוע הכחול, וסלקום הודיעה שהיא רוכשת את הום סלולר. לקינוח, גם שתי המתחרות הגדולות גולן טלקום ו־HOT mobile, נראות לפחות כרגע מסוכנות פחות, כאשר הראשונה עסוקה במשבר פירוק האנטנות שלה מול משרד התקשורת והשנייה בהחלפת כל שדרת ההנהלה. אירועים אלו הפיחו תקווה מחודשת במשקיעים והביאו לעליות של 60% ו־55% בסלקום ופרטנר, בהתאמה מאז תחילת יולי. עם זאת נראה כי לפחות בטווח הקצר והבינוני מניות הסלולר צפויות להמשיך ולהיות תנודתיות.

העתיד של בזק, לעומת זאת, נראה ורוד לא פחות מההווה של החברה שמצליחה לדלג מעל המשוכות הרגולטוריות בקלילות. רפורמת השוק הסיטונאי והתחרות מצד סלקום בשוק הטלוויזיה עדיין לא פוגעות משמעותית בהכנסות וברווחיות של yes, ומניית בזק רשמה עלייה קלה של 3% מאז תחילת 2015 אחרי עליות גדולות בשנים קודמות.

נדל"ן: שינוי כיוון הריבית מסמן שהעליות כבר מאחורינו

מי שנהנה במיוחד מהריבית הנמוכה בישראל, שנמצאת בשפל של 0.1% ואינה מראה סימנים של עלייה בזמן הקרוב, הוא מדד נדל"ן־15 שרשם עלייה מצטברת של 16% מתחילת השנה.

לריבית הנמוכה יש השפעה ישירה על חברות הנדל"ן הישראליות ובמיוחד על חברות הנדל"ן המניב. רווחי חברות הנדל"ן המניב נגזרים למעשה מהפער שבין דמי השכירות שהן גובות על הנכסים לבין העלות שהן משלמות על החוב שלהן. רמות התפוסה ודמי השכירות כמעט לא השתנו בשנה האחרונה, אולם עלויות המימון ירדו דרסטית כאשר חברות הנדל"ן ניצלו את הריבית הנמוכה כדי להחליף את החובות הישנים והיקרים בחובות זולים יותר. כך למשל, עזריאלי החליפה השנה חוב בהיקף של 1.3 מיליארד שקל שעליו שילמה ריבית ממוצעת צמודה של 3.1% בחוב חדש בריבית צמודה של 0.65%. מהלך זה יחסוך לה יותר מ־30 מיליון שקל בהוצאות המימון השנתיות שלה, והוא זה שמסביר עלייה של 25% שרשמה מניית החברה מתחילת השנה.

חברות הנדל"ן המניב חוו השנה סוג של מניה דיפרסיה, כאשר תחילת השנה אופיינה בעליות חדות ככל שהריבית בישראל הלכה וירדה. אך לקראת אפריל, כאשר החלו הערכות בשוק לקראת עלייה צפויה בריבית, השתנתה המגמה והמניות החלו להיסחר בירידות שערים. מאז הודעת הריבית לחודש יולי, כשנגידת בנק ישראל העריכה כי העלייה בריבית תתרחש לא לפני סוף 2015, חזרו המניות לטריטוריה הירוקה.

כל עוד הריבית בישראל תישאר נמוכה, מניות הנדל"ן, במיוחד אלה המניבות, יישארו אטרקטיביות להשקעה. עם זאת, בין שהריבית תעלה בעוד חצי שנה ובין בעוד שנה, האפשרות של הורדת ריבית כבר לא נמצאת על השולחן. לפיכך עלייה כה דרמטית במניות הנדל"ן כפי שראינו ב־2015 כנראה כבר לא תחזור על עצמה.

פארמה: הקטר של ת"א־25 - טבע, פריגו ואופקו

שנת 2015 האירה את פניה למשקיעי חברות הפארמה הנסחרות במדד ת"א־25. טבע, שהיתה על סף רכישתה של מיילן, זינקה ב־19% מאז תחילת השנה על רקע השיפור בביצועים התפעוליים שהוביל ארז ויגודמן כמו גם רכישת החטיבה הגנרית של אלרגן תמורת 40.5 מיליארד דולר, שהוכרזה לפני כשבוע והובילה אף היא לזינוק במחיר המניה.

לזינוק זה מצטרפת חברה שנהנתה מפירות אותה העסקה — פריגו, שהוסיפה מתחילת השנה 11% על רקע העובדה כי מיילן הציעה לרכוש אותה ב־29 מיליארד דולר. טבע עצמה מהווה כ־11% מהמדד, ואילו פריגו 9.5%. מיילן זקוקה להסכמת 80% מבעלי המניות של פריגו להצעת הרכש, ואם זו תיכשל, צפויה מנייתה ליפול ולמחוק את העליות שנרשמו בה מאז אותה ההצעה (17% מאז אפריל).

מניית פארמה נוספת שתמכה בעליות במדד ת"א־25 היא אופקו, חברת התרופות שבראשה היו"ר פיליפ פרוסט. חברה זו מהווה 7% מהמדד והניבה למשקיעים תשואה של 57% מתחילת השנה. זאת בין היתר על רקע רכישת חברת התרופות ביו רפרנס תמורת 1.5 מיליארד דולר, בקשה לאישור תרופה למחלת כליות שהוגשה ל־FDA וסיום גיוס החולים לניסוי שלב 3 בהורמון הגדילה, שהחברה קיבלה עם רכישתה של פרולור ב־480 מיליון דולר ב־2013.

כתבו: אורן פרוינד, ניר צליק, רעות שפיגלמן, גיל קליאן ואופיר דור