"מה היה קורה אילו הייתי קונה בהנפקה, והאג"ח היתה יורדת"

מנהלי השקעות מגיבים ל"כלכליסט" לדרישת רשות ני"ע לנמק מדוע העדיפו לא להשתתף בשלב המוסדי של כמה הנפקות של חברות נדל"ן אמריקאיות וקנו בשקט בשלב הציבורי. ברוקלנד: "אין צורך להתחבא ולהיכנס בדלת האחורית"

"המוסדיים הכבדים לא משתתפים בשלב המוסדי של ההנפקות בגלל שהם מפחדים מיחצנות שלילית, אבל אם מסתכלים לעומק רואים שהחברה שלנו לא שונה מחברות ישראליות אחרות שמנפיקות בתל אביב ולכן אין צורך להתחבא ולהיכנס בדלת האחורית", כך אמר ל"כלכליסט" בועז גלעד, אחד השותפים בחברת ברוקלנד אפריל.

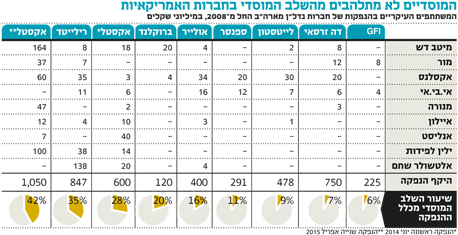

אתמול נחשף ב"כלכליסט" כי רשות ני"ע, בראשותו של שמואל האוזר, פנתה למנהלי ההשקעות הישראליים בדרישה שיענו על שורה של שאלות מקיפות בכל הנוגע להשתתפותם (או אי־השתתפותם) בהנפקות של חברות הנדל"ן האמריקאיות ספנסר וברוקלנד אפריל. מהשאלות ששלחה הרשות למנהלי ההשקעות עולה כי עיקר הדאגה לגבי דפוסי ההשקעה של המוסדים היא בכך שרובם נמנעים מלהשתתף בשלב המוסדי של ההנפקות, בו ניתן לקבל הנחות על מתן התחייבות מוקדמת, ומעדיפים לרכוש את האג"ח בשוק או בשלב הציבורי שאינו דורש מהם חשיפה.

חשש שהמוסדיים מוותרים על עמלת ההתחייבות

בהנפקות של ברוקלנד וספנסר שיעור ההשתתפות של המוסדיים מתוך סך הכסף שגויס בהנפקה עמד על 20% ו־11% בהתאמה, שיעור נמוך אבל לא הנמוך ביותר מקרב החברות האמריקאיות. בהנפקות של GFI ודה זרסאי שיעור ההשתתפות של המוסדיים עמד על 6% ו־7% בלבד. הרשות לני"ע בחרה להתמקד דווקא בחברות ברוקלנד וספנסר מכיוון שהאג"ח שלהן רשמו תנודות חריגות ביום המסחר הראשון (עלייה של 2.5% ו־5.2% בהתאמה) מה שהעלה את החשש כי המוסדיים רוכשים את האג"ח שלהן בשוק ומוותרים על עמלת התחייבות מוקדמת.

אחד מהמוסדיים שהעדיף לרכוש את האג"ח בשלב הציבורי אמר אתמול ל"כלכליסט": "לא מדובר בכניסה דרך הדלת האחורית, אלא בזיהוי הזדמנות בשלב מאוחר יותר. כשיצאו ההנפקות הראשונות של חברות הנדל"ן האמריקאיות המצב בשוק הקונצרני היה פחות טוב ממה שהוא היום. אך כאשר המרווחים נפתחו החלטנו לרכוש את האג"ח בשוק".

מנהל השקעות אחר הודה כי לביקורת הציבורית יש השפעה רבה על ההחלטות שלו: "אם אני רואה כתבה שלילית באחד העיתונים לגבי חברה מסוימת, זה בהחלט משפיע ואני לא ארכוש את האג"ח שלה בהנפקה. עדיף לי לצמצם סיכונים בכך שאני מוותר על עמלת התחייבות מוקדמת כשאני ממתין ורואה לאן נושבת הרוח הציבורית ואיך היא משפיעה על האג"ח. אם לאחר כמה ימים האג"ח נמצא בעלייה אני קונה בשוק. תחשבו מה היה קורה אילו הייתי קונה בהנפקה והאג"ח הייתה יורדת, הביקורת הציבורית הייתה הרבה יותר קשה".

האמריקאים ממשיכים להסתער על תל אביב

ארבע הנפקות גדולות של חברות אמריקאיות צפויות לצאת לפועל בימים הקרובים. הראשונה היא חברת דה לסר, שגייסה אג"ח בישראל עוד ב־2008. החברה חזרה אתמול לסיבוב שני וביצעה בשעות הערב את השלב המוסדי בגיוס אג"ח של 280 מיליון שקל.

חברה נוספת שתצא מחר לשלב המוסדי היא מויניאן פרופרטיז, חברת הנדל"ן של המיליארדר ג'ו מויניאן, שתנסה לגייס מיליארד שקל. האג"ח של החברה מדורגות Aa3 על ידי מידרוג — הדירוג הגבוה ביותר עד כה.

בשיחות שקיים "כלכליסט" עם מוסדיים נראה כי ישנה היענות גבוהה להנפקה של מויניאן. זאת אף שמדובר בחברה ללא נכסים שמניבים תזרים קבוע, ההון העצמי הגבוה שלה, שעומד על 799 מיליון דולר (1.1 מיליארד דולר הון כולל), שיעורי מינוף נמוכים של 28% (חוב ל־cap), ותזרים מזומנים יציב של 70 מיליון דולר בשנה, משחקים לטובתה של מויניאן.

גם להנפקה של וורטון פרופרטיז ישנה היענות ערה של המוסדיים. חברת הנדל"ן של ג'ף סאטון תנסה לגייס בשבוע הבא עד שני מיליארד שקל באג"ח שצפויות לקבל דירוג AA על ידי מעלות — מקביל לדירוג של מויניאן. ההנפקה של וורטון שונה משאר ההנפקות, מכיוון שהכספים מההנפקה מיועדים להחלפה של הלוואות מזנין שנלקחו בריבית של עד 9%. ככל שסכום הכסף שיגוייס בהנפקה יהיה גבוה יותר כך היקף ההלוואות יהיה רב יותר. שתי חברות נוספות שיצאו בקרוב להנפקה הם JDS של מייקל שטרן שקיבלה אתמול דירוג אשראי BBB+ (ראו מסגרת) וברוקלנד שמבצעת בימים אלו הכנות לקראת הנפקה בתל אביב.

JDS של שטרן קיבלה דירוג +BBB

חברת JDS של מייקל שטרן קיבלה אתמול מחברת הדירוג S&P מעלות דירוג אשראי של +BBB לקראת גיוס של 240 מיליון שקל בתל אביב. ההנפקה צפויה לצאת לפועל בשבוע הבא באמצעות גוף החיתום לידר הנפקות בהובלת רנן כהן אורגד. הדירוג הנמוך ל־JDS ניתן מכיוון שהחברה של שטרן היא חברת ייזום ואינה מחזיקה בנכסים שמניבים תזרים קבוע. הכלכלנים של מעלות ציינו אתמול כי "דירוג החברה מוגבל בשל מספר הפרויקטים המצומצם, תלות החברה במכירת דירות יוקרה ושיעורי ההחזקה הנמוכים יחסית ברוב הפרויקטים".

עוד ציינו הכלכלנים של מעלות כי "התחזית משקפת הערכה כי בשנים הקרובות לא יחול שינוי בצד העסקי של החברה, שכולל מספר מוגבל של פרויקטים המסתיימים מדי שנה. אנו צופים תנודתיות גבוהה ביחסים הפיננסיים ובתזרימי המזומנים כתוצאה מריכוזיות גבוהה בפרויקטים, העולה בקנה אחד עם המינוף הגבוה". שטרן יעביר לחברה המנפיקה בישראל שמונה נכסים שנמצאים בפיתוח עם הון עצמי של 120 מיליון דולר. שווי הנכסים שנמצאים בפיתוח מוערך ב־1.2 מיליארד דולר. בשנת 2014 החברה ייצרה הכנסות של 29.8 מיליון דולר.

היום צפוי להתפרסם דו"ח הדירוג של וורטון פרופרטיז, חברת הנדל"ן של ג'ף סאטון, שתנסה לגייס עד 2 מיליארד שקל בשבוע הבא. וורטון צפויה לקבל דירוג של AA שהנו הדירוג הגבוה היותר שניתן לחברה אמריקאית במקביל לדירוג של מויניאן.