דמי הניהול שטסים מתחת לרדאר של החוסכים

הרפורמה להגבלת כפל דמי הניהול שימחה את החוסכים, שחשבו כי הנתח שלוקחות קרנות הפנסיה יתכווץ. אלא שהסכום הנוסף, גם אם מופחת, ששילמו עבור מנהלי השקעות חיצוניים, לא הוכיח את עצמו במבחן התשואה

החוסכים לפנסיה הופתעו לגלות בדו"חות השנתיים ששלחו אליהם קרנות הפנסיה סעיף חדש ומרגיז: "הוצאות ניהול השקעות", שהופיע מיד לאחר פירוט דמי הניהול "הרגילים" שמשלם החוסך. סעיף זה הוא פרי יוזמה של הממונה על שוק ההון, הביטוח והחיסכון דורית סלינגר. זו עוררה מהומה בשלהי 2013, כשהכריזה כי תגביל את כפל דמי הניהול שמשלמים חוסכי הפנסיה למנהלי הקרנות. הדו"חות הללו הם הראשונים שמתפרסמים מאז אותו שינוי, ו"כלכליסט" בדק אם ב־2014 היתה הצדקה לעלות הנוספת. החוסכים לפנסיה לא ישמחו לשמוע את התשובה.

על איזה כפל דמי ניהול מדובר? גופי הפנסיה לא הסתפקו בגביית דמי הניהול השוטפים בקרנות הפנסיה, הכוללים שיעור מהצבירה (עד 0.5%) ושיעור מההפקדות החודשיות (עד 6%). הם גבו גם דמי ניהול נסתרים, שבפועל נוכו מהתשואה שהושגה על תיק החיסכון. דמי ניהול אלה, שכונו "הוצאות ישירות", שימשו לאאוטסורסינג — מנהלי ההשקעות הפנסיוניים שילמו למנהלים חיצוניים, כמו מנהלי קרנות נאמנות וקרנות השקעה, עבור ניהול כספי החוסכים. זאת לצד עלות נוספת שגולגלה על החוסכים, שלא הוגבלה, עבור עמלות קנייה ומכירה של ניירות ערך.

דמי הניהול הוכפלו

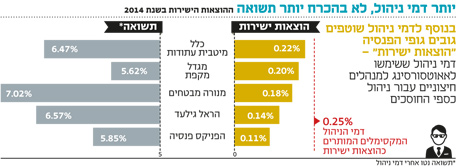

הנתונים שחושפים הדו"חות השנתיים הם לא פחות ממדהימים. קרן הפנסיה מקפת של מגדל גבתה במסלול הכללי, שבו נמצאים 90% מהחוסכים שלה, עמלת ניהול השקעות נוספת של 0.2%, השנייה בגובהה מבין חמש קרנות הפנסיה הגדולות. קדמה לה קרן הפנסיה של כלל, שגבתה עמלה של 0.22%. חוסך שמועסק על ידי מעסיק גדול זוכה היום להטבות בדמי הניהול ומשלם בממוצע 0.2% מהצבירה ו־2% מההפקדות החודשיות. כלומר: עמלת ניהול ההשקעה הנוספת ששילם למגדל מכפילה בפועל את דמי הניהול ששילם מהצבירה — 0.4% במקום 0.2%. חוסך עם צבירה של 300 אלף שקל, למשל, ישלם דמי ניהול של 1,200 שקל בשנה במקום 600 שקל.

במחירים כאלה חובה לשאול אם העלות הנוספת מצדיקה את עצמה. בעת המאבק מול סלינגר טענו מנהלי ההשקעות של גופי הפנסיה כי רכישת הניהול החיצוני יוצרת תשואות גבוהות יותר לחוסכים. אלא שלפחות בשנת 2014 המשוואה הזו לא ממש עבדה. מקפת רשמה לחוסכים שלה במסלול הכללי תשואה של 5.62%, הנמוכה ביותר בקרב חמש קרנות הפנסיה הגדולות. ארבע המתחרות שלה רשמו תשואה ממוצעת של 6.5%. בתשואה המוצגת לחוסכים כבר משוקללת עלות הניהול החיצוני, אך ניתן היה לצפות כי השקעה גבוהה שעלתה לחוסך בדמי ניהול נוספים של 0.2%, תתורגם לתשואה עודפת. במקפת הסבירו את גובה ההוצאות הישירות בחשיפה הגבוהה לחו"ל לעומת המתחרות.

לעומתה, קרן הפנסיה המצטיינת ב־2014, מבטחים החדשה של מנורה, רשמה לחוסכים שלה במסלול הכללי תשואה של 7.02%, 1.4% יותר ממקפת. מבטחים גלגלה על החוסכים עלות ניהול חיצוני של 0.18% — גם זו עלות גבוהה, אך לפחות היא קוזזה בעודף ביצועים. מי שהשיתה את העלות הנמוכה ביותר על ניהול חיצוני על החוסכים — 0.11% — היא קרן הפנסיה של הפניקס. גם היא עקפה את התשואה של מקפת ב־0.2%, ורשמה ב־2014 תשואה של 5.85%.

קשה לראות שינוי בגביית עמלות הניהול החיצוני לעומת 2013, במיוחד משום שהגופים המוסדיים נדרשו לשנות את שיטת החישוב של העמלה באופן שמקשה על ההשוואה. על פי הערכות, היציאה הגוברת להשקעות בחו"ל תביא למיצוי המגבלה של 0.25% לעמלת ניהול השקעות חיצוני. חלק מהגופים כבר נושקים לרף המגבלה, ולפיכך נראה שהיא אפקטיבית. לפני חצי שנה פרסם "כלכליסט" כי מנהלי גופי הפנסיה החלו לנצל את מגבלת כפל דמי הניהול ככלי מיקוח להפחתת דמי הניהול שהם משלמים למנהלי קרנות השקעה ונאמנות.

הצידוק: מומחיות

לרוב, הצידוק לרכישת ניהול חיצוני היה פנייה להשקעות בחו"ל כדי להשיג פיזור תשואה, ושם מנהלי הפנסיה נזקקו לעזרת מנהלי השקעות מקצועיים מקומיים. מנהלי הפנסיה התעקשו כי עדיין יש להם תפקיד חשוב, שכן הם בוחרים את המנהלים ואת החלוקה בין אפיקי ההשקעה השונים.

סלינגר סברה שמדובר בתירוצים ושצריך לשים תקרה לעלות הנוספת עבור ניהול השקעות חיצוני, שלכאורה היתה צריכה להיות כלולה מלכתחילה בדמי הניהול הבסיסיים שגובה קרן הפנסיה מהחוסך. הממונה ביקשה תחילה להגביל את דמי הניהול הנוספים שניתן להשית על החוסכים ל־0.15% מההנכסים המנוהלים. מעבר לרף זה, תכננה סלינגר, מנהלי הפנסיה יספגו את העלות בעצמם.

אלא שהתנגדויות עזות, בעיקר מצד מנהלי קרנות השקעה שחששו שגופי הפנסיה יסגרו את הברז, הכניעו את סלינגר, והרף נקבע על 0.25%. הפרשה עוררה דיון סוער באשר לצורך של החוסכים לפנסיה במנהלים חיצוניים יקרים, כמו מנהלי קרנות נאמנות שגובים דמי ניהול של 1%–1.5% או מנהלי קרנות השקעה וגידור שגובים עד 2% וכן עמלת הצלחה שיכולה להגיע ל־25% מהרווחים.

סלינגר סברה שאין הוכחה שהמנהלים האקטיביים מצליחים להכות את ביצועי השוק, בטח לא ברמה שמצדיקה שימוש בלתי מוגבל במנהלים חיצוניים. בלא הגבלת העלות הנוספת, למנהלי הפנסיה לא היה שום תמריץ להשקיע משאבים בגיוס מנהלי השקעות איכותיים. למה שישלמו הרבה עבור העסקת מנהלי ההשקעות, אם הם יכולים בקלות רבה לגלגל את עלותם על החוסכים?

אין קשר לביצועים

העמלות הנוספות שגובות קרנות הפנסיה מקוממות במיוחד בהשוואה למוצר המתחרה, ביטוח מנהלים. בביטוחי המנהלים שיעור דמי הניהול הנוספים הוא 0.2% בממוצע (לעומת 0.17% בפנסיות), אבל 100% מהכסף מופנים לשוק ההון. מנגד, לרוב קרנות הפנסיה יש מסלול מנייתי, שבו 70% מושקעים במניות ועוד 30% באג"ח מיועדות. במסלול זה כספים לא מופנים לקרנות נאמנות או לקרנות השקעה שגובות דמי ניהול גבוהים, ובכל זאת, מבדיקת "כלכליסט" עולה כי במסלול המניות של קרן הפנסיה מקפת נגבו דמי ניהול נוספים של 0.19%. במגדל הסבירו כי 50% מהגבייה נועדו לעלויות ברוקראז' (קנייה ומכירה של ניירות ערך), ו־50% עבור דמי ניהול של תעודות סל שנרכשו למסלול.

דווקא תעודות סל, שאמורות להיות זולות לעומת קרן נאמנות למשל, גררו תוספת שכזו. זאת בין היתר בשל הנטייה הגוברת של מנהלי הפנסיה לחפש מדדים יותר אקזוטיים להשקעה מ־S&P 500 למשל, שעליהם מנהלי תעודות הסל גובים דמי ניהול גבוהים יותר.

במגדל הסבירו כי הנתון של 0.19% מקורו בעיוות — זינוק בהיקף הנכסים בשל השיטה שהגדיר האוצר לחישוב דמי הניהול הנוספים. בפועל, נטען, העלות הנוספת עמדה על 0.14%. עוד הוסבר כי במסלול מנייתי, נתח גדול יותר מושקע בחו"ל לעומת המסלול הכללי, ולכן ההוצאות לניהול חיצוני גדלות. אלא שזה עדיין לא מבהיר כיצד המתחרה מנורה מבטחים הצליחה בדמי ניהול נוספים של 0.1% — הפחותים גם מ־0.14% שעליהם חותמת מגדל — להשיג ב־2014 תשואה של 7.05% במסלול המניות. קרן הפנסיה המצטיינת במסלול זה, של הפניקס, הציגה תשואה של 7.2%, והסתפקה בדמי ניהול נוספים של 0.11%.

מביצועי 2014 עולה כי אין הצדקה לעמלת הניהול החיצוני הגבוהה, שכן התשואות לא היו קשורות להיקף שלה. במסלולים הכלליים, שמאפשרים חשיפה לנדל"ן או לקרנות השקעה שיכולות לייצר תשואות גבוהות לאורך זמן, ניתן להצדיק את העלות הנוספת. אולם במסלולים המנייתיים, שבהם ניתן לרכוש מניות באופן ישיר, בחוזים עתידיים ללא עלות כמעט או דרך תעודות סל זולות על המדדים המובילים — לא ברורה ההצדקה.