מחממות מנועים על הקווים של בזק

עד השלמת הרפורמה בשוק התקשורת במאי, סלקום ופרטנר, שמתכוונות לרכב על תשתיות בזק, ימשיכו לדמם מהתחרות בתחום הסלולר. אם גולן טלקום תממש את ציפיות השוק ותשיק טלפון קווי, אינטרנט וטלוויזיה, היא עשויה להשפיע על כל מניות התקשורת

שוק התקשורת הישראלי צפוי לעבור שינוי גדול, כאשר כבר בעתיד הקרוב ארבע או חמש חברות צפויות להציע ללקוחות סל מוצרים הכולל טלפון קווי, טלפון סלולרי, חיבור וקישוריות לאינטרנט, וחלקן אף יציעו שידורי טלוויזיה. כללי המשחק החדשים האלה יוצרים אי־ודאות רבה לגבי הרווחיות העתידית של כל אחת מחברות התקשורת.

סיומה של עונת הדו"חות מאפשר לנו לנתח נקודות מהותיות בבזק, פרטנר וסלקום, וכן בבעלות השליטה בבזק (בי קומיונקיישנס ואינטרנט זהב) ובסלקום (דסק"ש). בעוד חברות התקשורת ממתינות ליישום מלא של רפורמת השוק הסיטונאי, בזק ממשיכה לגרוף רווחים גדולים מתחום התקשורת הקווית, ואילו סלקום ופרטנר, שמתכוונות לרכוב על התשתית של בזק, ממשיכות לספוג ירידה ברווחיהן מהתחום הסלולרי.

בזק מנמיכה ציפיות

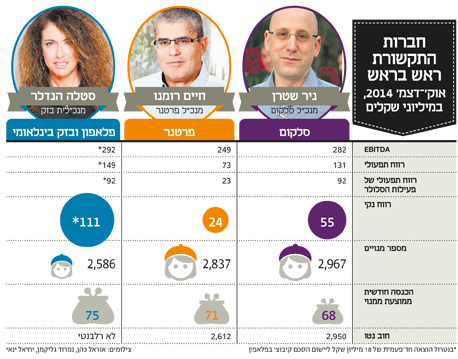

בזק דיווחה על רווח נקי של 428 מיליון שקל באוקטובר־דצמבר 2014. התרומה המשמעותית ביותר לתוצאות בזק ב־2014 הגיעה מעלייה בהכנסות מחיבור לקוחות לאינטרנט, בשל תוספת של 101 אלף מנויים בשנה. בנוסף, החל מאפריל־יוני 2014 בזק הצליחה לשמור על יציבות בכמות מנויי הטלפוניה הקווית. מנגד, הרווחיות של פלאפון (100%) היוותה את נקודת החולשה בדו"חות בזק ל־2014. בזק צירפה לדו"חות תחזית לרווח נקי של 1.5 מיליארד שקל ב־2015, נמוך במעט מקצב הרווחיות באוקטובר־דצמבר 2014.

סימן השאלה הגדול שמרחף מעל לתחזית זו נובע מרפורמת השוק הסיטונאי, שבשלב זה השפעתה זניחה. אבל החל ממאי הקרוב הרפורמה צפויה להיות מורחבת, ובנוסף לחיבור הקווי לאינטרנט שבזק חייבת להחכיר, היא תהיה חייבת להחכיר גם את התשתיות לטלפון קווי.

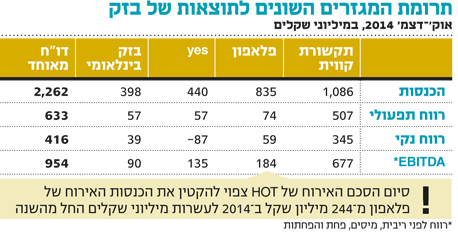

ההערכות בשוק הן שלאחר הרחבה זו גולן טלקום תשיק חבילה שכוללת בנוסף לפעילות הסלולרית הקיימת גם טלפון קווי, חיבור לאינטרנט ואולי גם טלוויזיה במתכונת מסוימת. להתאמתות השערה זו, ולתמחור החבילה שגולן צפויה להציע, תהיה השפעה גדולה על כל מניות חברות התקשורת. גורם נוסף שצפוי לפגוע בתוצאות של בזק ב־2015 הוא סיום הסכם האירוח של HOT על ידי פלאפון, שהכירה ב־2014 בהכנסות של 244 מיליון שקל מהאירוח של HOT ושל כמה ספקים וירטואליים. החל מ־2015 הכנסות אלו יצנחו לכמה עשרות מיליוני שקלים בשנה. את השפעתו של שינוי זה על הרווח של פלאפון ובזק אנחנו צפויים לראות כבר בדו"חות ינואר־מרץ 2015. שילוב גורמים אלו מרמז שמאי צפוי להיות תנודתי עבור מניות חברות התקשורת.

לבזק יש עודף התחייבויות פיננסיות של 7.2 מיליארד שקל. לאור הקריסה במחירי מניות פרטנר וסלקום, סביר להניח שגם

הערך של פלאפון ירד. הערך הנוכחי הכולל של פלאפון, בזק בינלאומי והאחזקה של בזק בחברת הלוויין yes עומד על 6.2 מיליארד שקל. החישוב מתבסס על השוואת פלאפון לשווי השוק של סלקום (2 מיליארד שקל), בתוספת של עודף ההתחייבויות הפיננסיות של סלקום (2.95 מיליארד שקל), של פרמיה לרווחיות היתר של בזק בינלאומי יחסית לנטוויז'ן ושל השווי של yes במאזני בזק (מיליארד שקל).

שווי השוק הנוכחי של בזק (20.4 מיליארד שקל) משקף שווי של 21.4 מיליארד שקל לשווי הפעילות של בזק קווי. פעילות זו יצרה EBITDA (רווח לפני מסים, פחת והפחתות) של 2.67 מיליארד שקל ב־2014. לכן היא מתומחרת לפי מכפיל EBITDA של 7.9, שלהערכתנו הוא גבוה מדי עבור פעילות זו, בעיקר לאור הסיכונים הרגולטוריים שעלולים להתממש עוד ב־2015 עם יישום מלא של הרפורמה. לכן, להערכתנו, מניית בזק כעת יקרה מדי.

הפאזל של בי קום

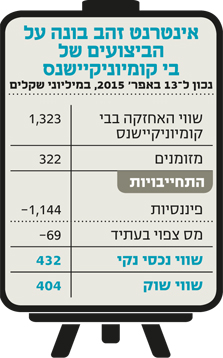

בעלת השליטה (30.73%) בבזק היא בי קומיוניקיישנס (בי קום). הפאזל בתמחור מניית בי קום מתבטא בכך שבעוד בזק עלתה ב־7% מתחילת השנה ועד13 באפריל, מניית בי קום איבדה 5% באותו פרק זמן. דבר זה פתח דיסקאונט עמוק בתמחור של בי קום. בחישוב השווי הנכסי הנקי של בי קום אנחנו מבצעים הפחתה לתשלום מס עתידי הצפוי בעת מימוש מניות בזק. ההפחתה היא של כמחצית מהיקף המס מכיוון שאין תוכנית למימוש המניות בעתיד הקרוב. מניית בי קום נסחרת בדיסקאונט של כ־39% (שווי נכסי נקי של 3.25 מיליארד שקל לעומת שווי שוק של 1.94 מיליארד שקל).

בי קום הנפיקה אג"ח דולרית בריבית גבוהה של 7.375%, וביצעה גידור מטבעי ל־90% מאג"ח אלה, ולכן ניתן להתייחס אליהן כאל שקליות. על אג"ח אלה צפויה החברה לשלם ריבית שנתית בהיקף של 207 מיליון שקל עד פברואר 2021. לכך יתווספו תשלומי הריבית של אג"ח ב' שצפויים לעמוד על כ־41 מיליון שקל במהלך 2015. בנוסף, בכל אחת מארבע השנים הקרובות בי קום צפויה לשלם רבע מהקרן על אג"ח ב'. לכן תשלומי הריבית על החוב הנוכחי צפויים לרדת בהדרגה מ־248 מיליון שקל השנה ל־207 מיליון שקל ב־2020. בנוסף, לבי קום הוצאות הנהלה וכלליות (סולו) של כ־4 מיליון שקל.

המזומנים של בי קום מושקעים ברובם באג"ח זרות בדירוג השקעה גבוה, ולכן התשואה עליהן תלויה בעיקר בשער הדולר ובמחירי האג"ח שייצרו לה ב־2014 תשואה חיובית. הרווח הניתן לחלוקה כדיבידנד נמוך מאוד מכיוון שהוצאות גידור חשבונאיות העבירו את בי קום להפסד ב־2014 (המשך ירידת הריבית השקלית בינואר־מרץ 2015 צפוי ליצור לבי קום הפסד חשבונאי גם ברבעון הראשון).

זרם ההכנסות של בי קום תלוי בדיבידנדים מבזק, וחלקה בדיבידנד שבזק תשלם במאי צפוי לעמוד על 260 מיליון שקל. אם בזק תרוויח 1.5 מיליארד שקל ב־2015, בי קום צפויה לקבל דיבידנד של כ־460 מיליון שקל, גבוה בכ־200 מיליון שקל מההוצאות שלה. אבל אם הרווחיות של בזק תצנח החל מ־2016, ההפרש שבין ההכנסות של בי קום ובין ההוצאות שלה יצנח אף הוא בצורה חדה. קופת המזומנים של בי קום צפויה לשרת בקלות את הקרן והריבית של אג"ח ב'. בפברואר 2021 תצטרך בי קום לגלגל את סדרת האג"ח המהותית שלה, אך נקודת הזמן הזו תהווה עבורה דווקא הזדמנות, מכיוון שאם לא תהיה קריסה חדה בערך של בזק, בי קום תוכל לגלגל את החוב בתנאים טובים בהרבה.

דיסקאונט עמוק מדי

סך תשלומי הריבית על החוב הקיים של בי קום עד לסוף 2020 צפוי לעמוד על 1.35 מיליארד שקל. תשלומי ריבית כה גבוהים מצדיקים שהחברה תיסחר בדיסקאונט עמוק יחסית לשווי נכסיה הנוכחי. אך להערכתנו הדיסקאונט הנוכחי עמוק מדי, ולכן אנחנו מעדיפים השקעה בבי קום על פני השקעה ישירה בבזק. עם זאת, לאור הערכתנו שמניית בזק יקרה מדי, ירידה במחיר מניית בזק צפויה לגרור גם ירידה בערך של בי קומיוניקיישנס.

אינטרנט זהב שולטת על בזק באמצעות השליטה (66.7%) בבי קום. אחזקה זו ממונפת על ידי עודף התחייבויות של 822 מיליון שקל. במהלך 2015 צפויה אינטרנט זהב לפרוע את יתרת הקרן והריבית על אג"ח ב' (64 מיליון שקל) ועוד 55 מיליון שקל ריבית על סדרות אג"ח ג' וד' (חצי מהסכום כבר נפרע במהלך ינואר־מרץ). החל מ־2016 צפויה אינטרנט זהב לפרוע מדי שנה רבע מהקרן על אג"ח ג' (125 מיליון שקל). המזומנים שבקופה שלה יספיקו עד למרץ 2017, שלאחריו המימון לפירעונות צפוי להגיע מדיבידנדים מבי קום, ממכירת מניות בי קום או מגלגול חוב.

סדרות האג"ח העיקריות של אינטרנט זהב נושאות ריבית צמודת מדד של 4.45% ושל 6%, שמחייבת הוצאות ריבית גבוהות בכל שנה (כ־60 מיליון שקל ב־2015). אינטרנט זהב מחזיקה ב־20.5% מבזק, אחזקה שמהווה אופציה ממונפת על מניית בזק. תמחור המניה כעת דומה לשווי הנכסי הנקי שלה בחישוב המתבסס על מחיר מניית בי קום שנסחרת בדיסקאונט מהותי יחסית לערך האחזקה שלה בבזק, לכן גם לאינטרנט זהב יש דיסקאונט מהותי יחסית לערך הנגזר לה משווי מניות בזק.

יורוקום תקשורת של שאול אלוביץ' (100%) שולטת על הפעילות של בזק, ששווייה (שווי שוק בתוספת החוב של בזק) עומד על כ־27.6 מיליארד שקל, באמצעות האחזקה (70.4%) באינטרנט זהב ששווייה עומד על 284 מיליון שקל. כלומר, באמצעות 1% משווי הפעילות של בזק, יורוקום מנתבת אותה ומחזיקה באופציה מיצירת ערך עתידית.

הקריסה של סלקום ופרטנר

מ־1 בינואר ועד 13 באפריל שווי השוק של סלקום ופרטנר קרס ל־2 מיליארד שקל ו־1.77 מיליארד שקל בהתאמה, אחרי צניחה של יותר מ־41% במניות שתי החברות מינואר. הרקע לקריסה הוא תוצאות חלשות באוקוטובר־דצמבר 2014, וציפייה ש־2015 תהיה חלשה בהרבה מכיוון שבמהלך דצמבר וינואר חלה עליית מדרגה נוספת ברמת התחרות בתחום הסלולר.

הרווח התפעולי של סלקום ופרטנר קרס בהתאמה ל־131 מיליון שקל ו־73 מיליון שקל באוקטובר־דצמבר 2014, והרווח הנקי שלהן ירד ל־55 מיליון שקל (סלקום) ו־24 מיליון שקל (פרטנר) באותה תקופה. הגורם העיקרי לקריסה הוא הירידה בהכנסה החודשית הממוצעת ממנוי. חברות הסלולר מציגות חולשה עונתית ברבעון הרביעי של כל שנה, אבל מכיוון שנרשמה ירידת מחירים נוספת לאחר תום 2014, הצפי הוא לרבעונים חלשים עוד יותר בעתיד. בגלל המדדים השליליים הוצאות המימון בינואר־מרץ 2015 צפויות להיות נמוכות, אבל לאחר מכן ייתכן שהחברות יעברו לרווח נקי של מיליוני שקלים בודדים ברבעון או אף להפסד. רווחי פרטנר ממכירת ציוד ב־2014 קיזזו חלק מהפגיעה בהכנסות משירותי הסלולר. הרווח הגולמי ממכירת ציוד באוקטובר־דצמבר 2014 עמד על 61 מיליון שקל, ולכן לפגיעה עתידית ברווחיות מפעילות זו עלולה להיות השפעה גדולה על רווחי פרטנר.

ההפרש בין שורות הרווח של סלקום ופרטנר צפוי להצטמצם מכיוון שב־2014 ההכנסות של פרטנר מאירוח הרשת של HOT היו נמוכות יחסית, אך החל מ־2015 ההכנסות של פרטנר מהאירוח צפויות להיות גבוהות יותר. סלקום צפויה להמשיך ולקבל הכנסות אירוח מהרשת של גולן טלקום. פלאפון, מנגד, צפויה לאבד הכנסה רבעונית של 50–40 מיליון שקל עם סיום הסכם אירוח הרשת של HOT, והרווח התפעולי שלה צפוי לרדת בצורה חדה שתתבטא החל מדו"חות ינואר־מרץ השנה, שילמדו על ההשפעה המלאה של השינוי בהסכמי אירוח הרשתות שהושלמו בסוף 2014.

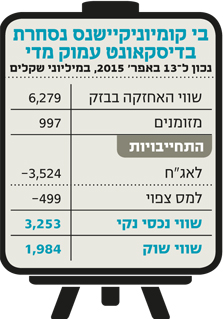

גם אם סלקום ופרטנר יעברו להפסד, עדיין צפוי להן תזרים מזומנים חיובי. הסיבה העיקרית לכך היא ההפרש שבין הפחת החשבונאי שהן רושמות על השקעות העבר ובין ההשקעות ההוניות (CAPEX) שהן רושמות כעת. ההשקעות ההוניות של סלקום ב־2014 עמדו על 487 מיליון שקל ואילו הפחת עמד על 610 מיליון שקל. אצל פרטנר ההשקעות ההוניות באותה תקופה עמדו על 428 מיליון שקל, ואילו הפחת עמד על 669 מיליון שקל. פער זה בין הפחת ובין ההשקעות ההוניות צפוי להימשך בשנים הקרובות. סלקום ופרטנר הצליחו לצמצם את החוב הפיננסי נטו שלהן ל־2.95 מיליארד שקל ול־2.61 מיליארד שקל בהתאמה. גורם נוסף שצפוי לצמצם בעתיד את ההתחייבויות הפיננסיות שלהן הוא ההפרש שבין סעיפי החייבים (עבור ציוד ושירותים ללקוחות) במאזן ובין סעיפי הזכאים (ספקים). אצל סלקום הפרש זה עומד על 1.21 מיליארד שקל ואצל פרטנר על כ־600 מיליון שקל. בתחום זה יש לסלקום יתרון על פני פרטנר, שמבטל את היתרון של פרטנר בגובה ההתחייבויות הפיננסיות.

הפלונטר של דסק"ש

הקריסה במניית סלקום היא הגורם העיקרי לשווי הנכסי הנמוך של דסק"ש. עד תחילת 2015 סלקום היתה הנכס העיקרי (מבחינת שווי אחזקה) של דסק"ש, וכעת האחזקות של דסק"ש בנכסים ובנין (76.45%) ובשופרסל (50.47%) מקדימות אותה. קופת המזומנים של דסק"ש מכילה כיום 1.27 מיליארד שקל, שצפויים להספיק לה עד לסוף 2016. מתמחור האג"ח של דסק"ש ניתן לראות שהשוק מעריך שתשלום הקרן על האג"ח עד לסוף 2016 יתבצע במלואו, אך יש ספק גדול לגבי החזר החוב החל מ־2017. האג"ח הארוכה העיקרית של החברה, אג"ח ו', נסחרת כיום במחיר של כ־72% מהערך הפארי שלה.

מניית נכסים ובנין, הנכס העיקרי הנוכחי של דסק"ש, עלתה ב־38% מתחילת השנה, לשווי שוק של 1.71 מיליארד שקל, גבוה במעט מההון העצמי שלה שעומד על 1.53 מיליארד שקל. הסיבה העיקרית לכך היא השליטה (69%) של דסק"ש בחברת הנדל"ן המניב גב־ים, שנסחרת לפי מכפיל הון של 1.65. כלומר, התרומה של גב־ים להון העצמי המיוחס לבעלי המניות של נכסים ובנין עומדת על 1.1 מיליארד שקל, בעוד ששווי אחזקה זו הוא 1.8 מיליארד שקל. לכן, ייתכן שנכסים ובנין תמכור חלק קטן מהאחזקה בגב־ים למוסדיים כדי להקטין את המינוף שלה ולשפר את יכולתה להעביר דיבידנד לדסק"ש.

נכסים ובנין צפויה להיות האחזקה היחידה שתניב לדסק"ש דיבידנדים בשנתיים הקרובות. היכולת של דסק"ש לקבל דיבידנדים מהחברות־הבנות מהותית עבורה מכיוון שהיא תאפשר להמשיך ולבצע רכישות עצמיות של אג"ח במחירים נמוכים מהיקף החוב. הנכס המהותי השני של דסק"ש הוא שופרסל שנפגעה מהתחרות הגוברת בתחום הרשתות הקמעונאיות ומחוסר ההיערכות שלה לכך. שופרסל חזרה ברבעון הרביעי של 2014 לרווח תפעולי נקי (לפני הכנסות אחרות) של 44 מיליון שקל שהוביל גם לרווח נקי חיובי. סימנים של התמתנות בעוצמת התחרות בתחילת 2015, הקטנת עלויות שנובעת מתהליכי התייעלות וירידה במחירי החשמל צפויים לתרום גם הם לרווחיות החברה. מנגד, הירידה הכללית בביקושים והעלייה בשכר המינימום צפויות לפגוע בחברה.

לכן, לא נתפלא אם דסק"ש תמכור בעתיד הקרוב את השליטה בסלקום או בשופרסל במחיר הגבוה משווי השוק שלהן, ובכך תשפר את השווי הנכסי הנקי שלה ואת הנזילות, ויתאפשר לה להקטין את החוב על ידי רכישה עצמית של אג"ח ולהתמקד בנכסיה המהותיים הנותרים. בעלת השליטה (73.9%) בדסק"ש היא אי.די.בי פתוח, שערך הנכסים שלה נמוך מערך ההתחייבויות, והיא שווה ניתוח נפרד בעתיד.

השורה התחתונה: הפעילות הקווית של בזק מתומחרת ביתר, לכן מנייתה יקרה מדי, בעוד בי קומיוניקיישנס ואינטרנט זהב נסחרות בדיסקאונט מהותי יחסית לערך האחזקה בבזק.