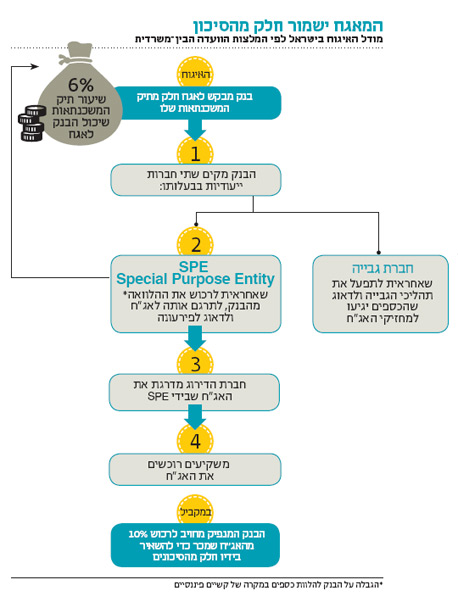

נפח עסקאות האיגוח מתיק המשכנתאות לא יעלה על 6%

אתמול פורסם דו"ח הביניים שמניח את היסודות להקמת שוק איגוח בישראל. בדו"ח מציעים להקטין סיכונים באמצעות חיוב החברה המאגחת לשמור בידיה עשירית מהסיכון וכן באמצעות יצירת פרמטרים אחידים לבניית תיק איגוח

כשבוחנים את דו"ח הביניים בן ה־110 עמודים של הוועדה הבין־משרדית בנושא מודל האיגוח בישראל שפורסם אתמול, הדבר המסקרן ביותר הוא מה למדו הרגולטורים בישראל 2014 מהמשבר האמריקאי.

בוועדה הבין־משרדית טוענים כי אירועי 2008 עמדו לנגד עיניהם, וכי הם אימצו את מרבית התיקונים שנעשו בעולם. בוועדה גם נשענים במידה רבה של ביטחון על כך ששוק המשכנתאות הישראלי שונה מהותית מהאמריקאי ולכן קריסה של תיקים מאוגחים היא כמעט בלתי אפשרית. כך הם מציינים את הגבלות הפיקוח על הבנקים, שיעור המינוף, היחס בין ההחזר להכנסה וכי בשונה מבישראל, שוק המשכנתאות בארה"ב הוא נון־ריקורס. בדו"ח הוועדה נכתב כי בישראל לא קיימים כיום התנאים לקיום שוק איגוח מפותח, ויש המלצה על מספר צעדים כדי להסיר את החסמים ולפתח שוק כזה.

סיווג כמכירה

חברי הועדה מסווגים את עסקת האיגוח כעסקת מכירה לכל דבר ולא הלוואה או משכון (Sale True). בעסקת האיגוח מועברות הזכויות לקבלת תזרים מזומנים עתידי עבור הלוואה מסוימת למחזיקי האג"ח, זאת בתמורה לתשלום כספי הניתן בהווה. העסקה נעשית באמצעות חברה ייעודית (SPE) שאליה מעביר הבנק או החברה המאגחת (היזם) את התקבולים העתידיים והנכסים המגבים אותם. מטרת המכירה היא להפריד את התזרים והנכסים המגבים אותם מיתר נכסיו של הבנק ולהביא לצמצום הסיכון מצד מחזיקי האג"ח כך שהסיכון שיראו לנגד עיניהם יסתכם בתזרים ספציפי ולא במצב הפיננסי הכולל של החברה המאגחת שנשען על מגוון פרמטרים ומשתנים.

עניין המכירה מהותי לכדאיותה ולכן המלצות הוועדה מבקשות לחוקק חוק שיצור את האקלים שיאפשר מכירה אמיתית של התזרים העתידי. במקרה של מכירה אמיתית שתענה על הדרישות המשפטיות, הבנק גם יוכל לשחרר הון מהמאזן שלו ולהלוות באמצעותו הלוואות חדשות.

חזקה בסיכון

אחת מהמלצות שבאו בעקבות המשבר הפיננסי מכונה בעגה המקצועית "Skin in the game" ומטרתה למנוע כמה שאפשר את הסיכון הגדול ביותר של תהליך האיגוח — הסיכון המוסרי. כאמור החברה המאגחת תוכל למכור לגוף אחר חלק מהלוואותיה ובעצם כך היא מעבירה לאותו הגוף את הסיכון שהיא עצמה יצרה. בארצות הברית של 2008 הנקודה הזו היתה לאחת הסיבות העיקריות להתמוטטות המודל. לכן החליטו בארה"ב לחייב את הגוף המוכר את ההלוואה להחזיק 5%–10% ממנה. הוועדת הבין־משרדית בישראל, החליטה להיצמד לרף העליון כך שהחברה המאגחת תצטרך להחזיק עשירית מהנכסים שהיא מעבירה ל־SPE. האם 10% מספיקים? בוועדה חושבים שכן ומציינים שצריך למצוא נקודת איזון בין הרצון להשאיר את הגוף המאגח במשחק ובין לשמור על המטרה שלשמה קם תהליך האיגוח — העברת סיכונים וסיכויים.

סטנדרטיזציה

מאחר ובנקים צריכים להיות שחקן מרכזי בשוק האיגוח העתידי, אם יצליח לקום, מורגשת במהלך הדוח הנגיעה של הפיקוח על הבנקים. כך למשל, המפקח על הבנקים אוסר עליהם על Picking-Cherry. כלומר, לבחור את הלוואות הטובות ביותר בתיק האשראי ולאגח אותם בגלל האטרקטיביות שלהן. בגלל איסור זה, ממליצים חברי הוועדה כי ההלוואות שייבחרו יעשו על ידי קריטריונים מסוימים ומודל סטטיסטי שיבנה תיק איגוח לפי רמות סיכון שונות. כמו כן, המפקח קבע בעבר כי נפח עסקאות האיגוח מתוך תיק המשכנתאות לא יעלה על 6%. חברי הוועדה מדגישים כי למרות שהגבלה זו נכתבה ב־2009 היא עדיין תקפה עד ששוק האיגוח

יקבל כיוון.

בדו"ח הוועדה מתייחסים גם לאפשרות שבה גוף מוסדי יהיה הגוף היוזם את האיגוח, אך מציינים כי על הממונה על שוק ההון לקבוע את התנאים המוגדרים לתהליך כזה.

איגוח מתגלגל

נקודה מעניינת שעולה מהדוח היא איגוח תזרימים שעוד לא הגיעו לעולם (איגוח מתגלגל). על פי המלצות הביניים, לרשות ני"ע תהיה האופציה להעניק במקרים חריגים אפשרות להנפיק אג"ח על נכסים שיכולים להתחלף. כלומר, לאו דווקא תזרים משכנתאות קבוע ויציב אלא תזרים שעלול להשתנות מדי חודש או מדי תקופה. דוגמה לכך ניתן למצוא בחברות כרטיסי האשראי שיוכלו לאגח אחוז מסוים מעסקאות בכרטיסי החיוב, על אף שכל חודש היקף החיובים של חברת האשראי נוצר מחדש ואין הסכם חוזי ארוך טווח.

בדוח אמנם נכתב כי במקרים כאלו יינתנו מנגנוני בקרה נאותים שיבטיחו כי גלגול הנכסים אכן לא יגדיל את סיכון האשראי שהמחזיקי האג"ח חשופים לו, אך ברור לכל שיש כאן סיכון גבוה יותר ועליה ברמת האיגוח האפשרית וזאת על אף הצהרות הוועדה ללכת בדרך הדרגתית והפשוטה ביותר. בנושא זה נכתב בדוח כי "הצעה לציבור של תעודות התחייבות מגובות בנכסים המוחלפים מעת לעת, תהיה רלוונטית במקרים שבהם הנכסים המגבים מוחלפים בתדירות באופן סדיר ובמקרים שבהם ניתן לזהות כי סיכון האשראי עבור הנכסים המגבים זהה וההחלפה מבוצעת 'אוטומטית', באופן מבוקר ובכפוף לאישור הרשות".

בארה"ב נכון ל־2011 שוק האיגוח תופס 70% מהתוצר ובמדינות באירופה כמו הולנד ואירלנד האיגוח נע בין 45%–55% מהתוצר. בישראל מספר זה עומד על אפס ואת זה מבקשים חברי הוועדה הבין־משרדית לשנות. ההלוואות העיקריות שיושפעו מהמסקנות הן המשכנתאות, שמצויות רובן ככולן על מאזני הבנקים. לאחר שיאוגחו, יוכלו להימכר לגורמים שונים ובראשם הגופים המוסדיים. דו"ח הוועדה הוא גלגול מתקדם של המלצות ועדת חיימוביץ־אשר מ־2005 ומעבודה של המשנה לנגיד דאז צבי אקשטיין.