הדו"חות חושפים את ההסברים שדורי בניה לא הצליחה לתת

רשות ני"ע דרשה מחברת הבנייה לנמק את הפספוס של 350 מיליון שקל. הפתרון של חיים כצמן, בעל השליטה בגזית גלוב, לשערורייה בחברה־הנכדה: מיזוג או הצעת רכש. מוסדי בכיר: "בקבוצה הזאת, מה שלא בלב המיקוד העסקי פחות מצליח"

רשות ני"ע פנתה אתמול להנהלת דורי בניה, בראשות המנכ"ל הנכנס אסף מור, וביקשה הבהרות לגבי ההזרמות שביצעו שלשום בעלי השליטה, חיים כצמן ודורי סגל. אלה הזרימו באמצעות גזית גלוב 325 מיליון שקל לחיזוק ההון של החברה: 125 מיליון שקל הוזרמו לדורי בניה, ו־200 מיליון שקל לחברה־האם, קבוצת א.דורי. הרשות ביקשה לדעת כיצד ואם יגיע הכסף מקבוצת א.דורי לדורי בניה.

בתגובה לבקשת הרשות הפסיקה אתמול הבורסה את המסחר בני"ע של החברה למשך ארבע שעות ארוכות. למרות הציפיות לאירוע משמעותי, הודיעה דורי בניה את מה שהיה ידוע לכולם. החברה דיווחה כי הכסף שהוזרם לקבוצת א.דורי עשוי לשמש אותה לביצוע מיזוג בין הקבוצה לדורי בניה, מהלך שנועד לחזק את ההון העצמי של שתי החברות. בהודעה לבורסה נכתב כי "החברה בוחנת כמה אפשרויות לחיזוק ההון של החברה, בין היתר חידוש הצעת רכש למניות ואג"ח של דורי בניה". מהלך זה צפוי היה לקרות בלאו הכי בתוך שנתיים, נוכח דרישותיה של ועדת הריכוזיות.

בתגובה לדיווח עלתה אתמול מניית דורי בניה ב־8.6%, שכן המשקיעים ניצלו את הירידות החדות במניה שלשום (45%) בציפייה לפרמיה בהצעת הרכש הצפויה מצד החברה.

מה אומרת דורי

מה שדורי לא סיפקה אתמול, למרות ההמתנה, הוא העומק האמיתי של ההפסד הצפוי. בעלי השליטה עדיין מנסים לאמוד את ההון שיצטרכו להזרים אליה. עד כה הסכימה גזית גלוב להזרים 450 מיליון שקל. מלבד 325 מיליון השקלים שהועברו, 125 מיליון שקל ממתינים אצל החברות כקווי אשראי. מי שסופג את ההזרמות הללו הם מחזיקי האג"ח של גזית גלוב, שבידיהם חוב של 10 מיליארד שקל הפרוס על פני תשע סדרות אג"ח.

עבור גזית גלוב, הנסחרת בשווי של 8 מיליארד שקל ולה הון עצמי של 22 מיליארד שקל, צ'ק בסך 450 מיליון שקל אינו מהותי. הדבר ניכר גם באגרות החוב שלה, שנסחרו אתמול בתשואות יציבות של 1.5%־3% ללא שינוי מהותי.

מחזיק גדול באג"ח גזית גלוב אמר אתמול ל"כלכליסט": "ביחס לעסקי הקבוצה, ההזרמה לא מאוד משמעותית. מחזיקים בדרך כלל חוששים שאם במקום אחד הקבוצה עשתה טעות, היא תישנה בעוד מקומות. אנחנו לא מודאגים מזה, כי לקבוצה יש מעקב טוב אחרי עסקיה. אנחנו גם מודעים לזה שבקבוצה הזאת, מה שלא בלב המיקוד העסקי פחות מצליח". לגבי היקף המחיקה ציין: "בחברות ביצוע בישראל יש סטיות והערכות אגרסיביות. הכשל הוא לאו דווקא אצל האנשים שיושבים עם האקסלים ומתכננים את התוכניות. כי בחברות ביצוע, כשיורדים לשטח, דברים מתנהלים אחרת. יכול להיות, למשל, שבדורי העריכו שלפרויקט מסוים נדרש 100 טונות ברזל, אבל התבדו".

הנהלת דורי ממשיכה באומדן העלויות. נראה כי לא מדובר בטעות אחת אלא ברצף טעיות באומדנים של כלל הפרויקטים.

במקביל, חברת אילים קרנות נאמנות איימה אתמול על דורי בניה בדרישה לפירעון מיידי. מנכ"ל אילים קובי שגב פנה לנאמן האג"ח של דורי בניה בבקשה לכנס אסיפה דחופה כדי לדון בהחזר החוב. טרם הוגשה דרישה פורמלית להעמדת החוב לפירעון, וכרגע נראה כי מחזיקי האג"ח מנסים "לעשות שריר" כדי להבטיח את החזרתו. אילים מחזיקה אג"ח של דורי בניה בהיקף נמוך של מיליוני שקלים בודדים. אף גוף מוסדי מלבדה לא הציג דרישה דומה.

אורן פרוינד

מה אומרים הדו"חות

הסטייה המהותית באומדני העלויות וההכנסות הצפויות בפרויקטים שמבצעת דורי בניה עונה על הקריטריונים של "ברבור שחור" - אירוע נדיר, בעל השפעה כבדה, שלא ניתן לחזות אותו. ההפסד הצפוי לדורי בניה ינוע בטווח של 250–350 מיליון שקל, וגבוה כפליים ויותר מהרווח הנקי המצטבר של החברה בחמש השנים האחרונות.

למרות ההפתעה הגדולה מהדיווח בעניין הסטייה, ניתוח הדו"חות הכספיים חושף מגמות בעייתיות שצצו לאורך השנים. אלה מהוות אורות אזהרה ביחס לפעילותה של החברה שבשליטת חיים כצמן ודורי סגל.

תנאי השוק בתקופת ההתקשרות עם יזם הנדל"ן משפיעים יותר מכל על הרווחיות של דורי בניה בפרויקטים. תנאי השוק הם שקובעים את היקף ההתקשרות, התנאים, אופן ניהול העבודה וכמובן - את הרווח.

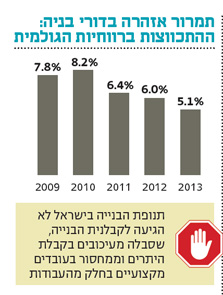

בחמש השנים האחרונות נשחקו שיעורי הרווח הגולמי של דורי בניה. אם ב־2009–2010 נהנתה החברה מרווחיות של 8%, ב־2013 היא הגיעה לשפל של 5%. המגמה השלילית באה לידי ביטוי גם ברמת המיקרו, בפרויקטים המסווגים לקבוצות לפי היקפם. כך, ב־2009–2010 הצליחה דורי בניה להציג רווחיות בכל קבוצת פעילות; אולם ב־2011–2013 חלקן רשמו הפסדים.

היתרון התחרותי של דורי בניה בביצוע פרויקטים מורכבים ובהקמת רבי־קומות בא לידי ביטוי ברווחיות של פרויקטים בהיקף של יותר מ־150 מיליון שקל. בניגוד למגמה הכללית, אלה רשמו עלייה ברווחיות. עליית מחירי הדירות למגורים בישראל שיפרה את שיעורי הרווחיות של יזמי הנדל"ן והזניקה את הרווח שלהם, אולם דורי בניה, שעוסקת רק בניהול וביצוע של עבודות בנייה, נותרה מאחור. לא רק שהיא לא הצטרפה לחגיגה, הרווחיות שלה התכווצה. תנופת הבנייה לא חלחלה לקבלנית הבנייה, שסבלה ממגבלות שהשפיעו על תוצאותיה: עיכובים בקבלת היתרים ומחסור בעובדים מקצועיים.

מגמה מדאיגה נוספת שעולה מהדו"חות הכספיים של דורי בניה נעוצה בניהול ההון החוזר של החברה. בחמש השנים האחרונות נרשמה עלייה של 50% בממוצע ימי האשראי שדורי בניה העניקה ללקוחותיה, מרמה של 97 יום בשנת 2009 לשיא של 145 יום בסוף 2013. זאת בזמן שבימי האשראי שדורי בניה קיבלה מהספקים שלה לא נרשם שינוי והוא נותר ברמה של 109–112 יום.

העלייה בימי האשראי ללקוחות, כמו הירידה בשיעורי הרווחיות, מעידה על מאזן הכוחות בין היזמים, שנהנים מהרווח ומתנאי האשראי, לבין דורי בניה - שלא רק שנאלצה "לגלח" מהרווח שלה, היא גם נדרשה לספק תנאי אשראי נוחים יותר ללקוחות שלה.

עד 2011 ימי האשראי לספקים היו רבים מאלו שניתנו ללקוחות, והספקים הם שמימנו את הפעילות של דורי בניה. ב־2011 התהפכה התמונה, וב־2013 ימי האשראי ללקוחות היו גבוהים ב־33 יום מאלו שהתקבלו מהספקים. את הפער מממנת כעת דורי בניה באמצעות ההון העצמי שלה, אשראי בנקאי ואג"ח.

הפגיעה הצפויה באיתנות הפיננסית של דורי בניה תקשה עליה להציע תנאי מימון נוחים ללקוחותיה, וגם היכולת שלה להתחרות במכרזים עתידיים עלולה להיפגע.

יניב רחימי

מילים מילים, ואת משמעותן

ההודעה לבורסה שפרסמה קבוצת א.דורי עקב דרישת רשות ני"ע להסברים, מסתירה לא פחות משהיא חושפת. כך היא נפתחת:

"בהמשך לדו"ח המיידי בדבר ההפסד הצפוי לבעלי מניות דורי בניה, בשל סטייה מהותית באומדני העלויות וההכנסות הצפויות של פרויקטים שבביצועה, וכן בדבר כוונת בעלת השליטה לפעול לחיזוק מבנה ההון של החברה בעד 200 מיליון שקל..." כבר בהתחלה נוצר ברוך. קל לזהות שדורי בניה עוברת להון עצמי שלילי, לא עומדת בהתניות הפיננסיות ובוודאי שאינה יכולה לעמוד בהתחייבויותיה. גם קבוצת א.דורי מסתבכת בגלל מחיקת הערך בדורי בניה. אבל רשות ני"ע לחצה, אז אנחנו מפרטים את האפשרויות.

"בכוונת החברה לגבש תוכנית לחיזוק מבנה ההון ותזרים המזומנים של דורי בניה. החברה בוחנת חידוש הצעת רכש החליפין למניות דורי בניה או מיזוג בין החברות... וכן הצעת רכש לאג"ח של דורי בניה במחיר שלא יפחת מערך הפארי שלהן, והכל בשים לב לעמידתן של החברה ושל דורי בניה באמות המידה הפיננסיות שלהן".

כלומר: אם תהיה בעיה בהזרמת ההון מגזית גלוב, נבחן מיזוג של דורי בניה לתוך א.דורי. זה לא יעזור הרבה, כי דורי בניה סובלת מהון עצמי שלילי, כך שהפגיעה בהון העצמי המיוחס לבעלי החברה תהיה קשה עוד יותר. אבל אולי זה ירגיע את המשקיעים, או לפחות את רשות ני"ע, שתראה שיש לנו תוכנית. בניסיון נוסף לפייס את מחזיקי האג"ח הצגנו להם הצעת רכש עתידית, אבל זו תלויה בעמידה באמות המידה הפיננסיות של דורי בניה וקבוצת דורי. שתיהן לא עומדות בהן, ולכן לא מחויבות לבצע אותה. דאגנו להדגיש זאת בהודעה כדי שלא יבואו אלינו בטענות משפטיות בעתיד.

"השלמת ההשקעה מבעלי השליטה וביצוע התוכנית כפופים להחלטות האורגנים של החברה, בשלב זה אין ודאות להשלמתן".

אופס, שכחנו: לשם הזרמה מהותית מגזית גלוב לדורי בניה דרוש אישור מטעם מחזיקי המניות בשתי החברות. לא בטוח שהמיעוט של גזית גלוב יאשר את הצלת אנשי קבוצת דורי על חשבונו, ואולי יעדיף למחוק את ההשקעה. אנחנו מזכירים: ההזרמה עדיין דורשת אישור. ניסינו לבצע מחטף, אבל הרשות תפסה אותנו. נקווה שהכל יעבור בשלום.

אורי טל־טנא