איך לזהות הזדמנות בבנקים

חמשת הבנקים הגדולים - הפועלים, לאומי, דיסקונט, מזרחי טפחות והבינלאומי - הצליחו לרשום עוד שנה מוצלחת עם רווח נקי כולל של 7 מיליארד שקל ולהשיא תשואה ממוצעת של 7.5% למשקיעים. מזרחי טפחות העניק את התשואה הגבוהה על ההון, ומניית הבנק הבינלאומי שנסחרת לפי מכפיל הון גבוה יחסית לא נותנת את התמורה הצפויה

הדו"חות השנתיים של הבנקים כוללים מאות עמודים של מידע רב על הפעילות שלהם. ניתוח הדו"חות מורכב אך אפשר להצביע על כמה נקודות בעלות חשיבות מבחינת המשקיעים במניות הבנקים.

הרווח: נטרול אירועים חד־פעמיים

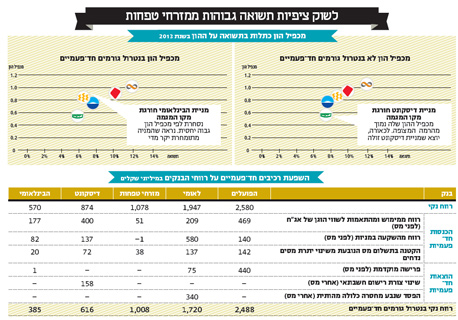

חמשת הבנקים הגדולים (הפועלים, לאומי, דיסקונט, הבינלאומי ומזרחי טפחות) רשמו יחד ב־2013 רווח נקי של 7.05 מיליארד שקל והשיגו תשואה מצרפית על ההון של 8.7%. בכך מסכמים הבנקים שנה מוצלחת נוספת. שנה זו היתה רוויה בגורמים חד־פעמיים שהשפיעו על הרווח.

בנק הפועלים ובנק לאומי ממשיכים בהקטנת כמות העובדים ורשמו הוצאות פרישה מוקדמת של עובדים בהיקף של 440 מיליון שקל ו־75 מיליון שקל (בהתאמה). שינוי בצורה החשבונאית שבה בנק דיסקונט רושם את אחזקתו במניות הבנק הבינלאומי, הקטין את הרווח הנקי של דיסקונט ב־158 מיליון שקל. החברה לישראל גרמה להפסד מחברות כלולות של 340 מיליון שקל לבנק לאומי, וכל הבנקים רשמו הפרשה נוספת לחובות מסופקים הנובעים ממשכנתאות בגלל תקנה של בנק ישראל.

מנגד, בשנה החולפת רשמו הבנקים רווח לפני מס של 1.3 מיליארד שקל ממימוש והתאמה לשווי הוגן של אג"ח, ורווח לפני מס של 938 מיליון שקל מהשקעה במניות. שנה זו גם אופיינה בשיעור נמוך יחסית של הפרשה לחובות מסופקים (למרות ההפרשה המיוחדת בגלל המשכנתאות) שתרמה גם היא לשורת הרווח. בנוסף, להעלאה של מס החברות היתה השפעה חד־פעמית של הקטנת המס כתוצאה משיערוך נכסי מס נדחים.

ההשפעות החיוביות של הגורמים החד־פעמיים היו גבוהות מההשפעה השלילית שלהם. אם ננטרל את ההשפעות החד־פעמיות הבולטות, נקבל שהתשואה על ההון הממוצעת של הבנקים בשנה החולפת היתה 7.5%. בשנה הנוכחית הבנקים ייבחנו ביכולת שלהם לשמר את הרווח למרות הלחץ להורדת העמלות ולמרות סביבת הריבית הנמוכה.

אחת הדרכים המקובלות להסתכל על מניות הבנקים היא להציב אותן על גרף הפיזור של מכפיל ההון של הבנקים כתלות בתשואה על ההון (מכפיל ההון הוא ערך השוק של מניית הבנק חלקי ההון העצמי). התשואה על ההון היא הרווח הנקי במהלך השנה חלקי ההון העצמי הממוצע שהיה במהלך אותה שנה. יש קורלציה חזקה של קרוב ל־90% בין שני הנתונים — בנק רווחי ייסחר לפי מכפיל הון גבוה יותר.

מניית דיסקונט חורגת מקו המגמה הזה ולבנק מכפיל הון נמוך מהרמה שלה היינו מצפים לאור התשואה על ההון. לכאורה, מניתוח זה יוצא שמניית דיסקונט זולה יחסית ליתר מניות הבנקים. אך ניתוח זה לא מנטרל את ההשפעות החד־פעמיות על התשואה על ההון של הבנקים. לשם כך יש לחשב את התשואה על ההון בנטרול אותם גורמים חד־פעמיים. יש קושי רב בקביעה מה מהווה גורם חד־פעמי ומה לא. למשל, בהפרשה לחובות מסופקים יש אלמנטים חד־פעמיים כתוצאה מהפרשות חריגות במהלך התקופה מחד, אך מאידך היא גם תלויה באיכות האשראי של הבנק. לכן בחרנו שלא לנטרל את הגורם המהותי הזה. תיק האג"ח של הבנקים יוצר לבנקים הכנסות מריבית, שירשמו כהכנסה מתמשכת, אך רכיב ההכנסות ממימוש האג"ח או משיערוך ערך יירשם כהכנסה חד־פעמית. התשואות בנטרול אותם גורמים מייצגות טוב יותר את הרווחיות השוטפת של הבנקים.

נקודה חורגת נוספת מקו המגמה היא מניית הבנק הבינלאומי, הנסחרת לפי מכפיל הון גבוה יחסית לצפי הנובע מהתשואה על ההון המנוטרלת של הבנק. מניתוח זה נראה שמניה זו מתומחרת יקר מדי יחסית ליתר מניות הבנקים.

משני הניתוחים ניתן לראות שהיחס בין הרווחיות של מזרחי טפחות, הפועלים ולאומי דומה למכפילי ההון שלהם. כלומר, השוק מצפה שמזרחי טפחות ימשיך להציג תשואה גבוהה יותר על ההון משני האחרים, ושהפועלים ימשיך בתשואה העודפת שלו על ההון יחסית ללאומי. בשנה החולפת בנק לאומי סגר חלק מהפער שלו מול הפועלים מבחינת רמת הרווחיות, אך פער זה עדיין מהותי ומקבל ביטוי במכפיל ההון הגבוה יותר של בנק הפועלים.

ההון העצמי: עיוותי מקדמי ההיוון

כאמור, מכפילי ההון מהווים את אחד הכלים לתמחור מניות הבנקים, וכשיש לבנקים רווחים, צפוי להיות מכפיל הון גבוה יותר. מלבד הקושי בניתוח רווחיות מייצגת של כל בנק (המנטרלת אירועים חד־פעמיים והשפעות שוק), יש בעיה נוספת בשימוש במכפיל הון לצורך בחינת השקעה. הבעיה היא שההון העצמי נובע מההפרש בין ערך הנכסים וערך ההתחייבויות כפי שהוא מופיע במאזן הבנק. אך לעתים, ערך הנכס או ההתחייבות שונה מהותית מהערך שבו הוא רשום במאזן.

הסעיף הבולט ביותר שבו קיים שוני בין הערך במאזן ובין הערך הכלכלי הוא סעיף ההתחייבויות האקטואריות לעובדים. סעיף זה לוקח את הצפי להתחייבויות העתידיות ומהוון אותן בריבית של 4% (צמוד מדד). מקדם היוון זה גבוה מהותית מהתשואה על האג"ח הממשלתיות ואף על האג"ח של הבנקים עצמם, ולכן הוא מקטין באופן מלאכותי את ההתחייבות. בנוסף, בדו"חות לאומי, למשל (לאומי צירף את חישוב ההתחייבויות האלו לדו"חות), הניחו בחישוב אינפלציה צפויה של 3% בשנה — שהיא גבוהה מהאינפלציה הצפויה הנגזרת מתשואות האג"ח, וגם רכיב זה מקטין את ההתחייבות בפועל. בסבירות גבוהה הפיקוח על הבנקים ידרוש מהבנקים לשנות באופן הדרגתי את החישוב של התחייבות זו, כך שבעתיד הוא יתבסס על מקדם היוון שייגזר מעקומת התשואה של אג"ח ממשלתיות, וכתוצאה מכך ההון העצמי שלהם יקטן.

אך גם אם לא יחול שינוי בתקינה החשבונאית, מבחינת המשקיעים יש התחייבות סמויה הנובעת מהפרש זה. התחייבות זו מהותית בעיקר עבור בנק לאומי, ששינוי מקדם ההיוון לעקומת התשואות של אג"ח ממשלתיות יקטין את ההון העצמי שלו בכ־2.3 מיליארד שקל (לאחר מס). סכום זה מהווה 8.7% מההון העצמי של הבנק. שינוי זה יהיה מהותי גם עבור בנק דיסקונט ויקטין את ההון העצמי של הבנק ב־539 מיליון שקל (לאחר מס), המהווים 4.4% מההון העצמי שלו. השפעת שינוי זה עבור הבינלאומי, הפועלים ומזרחי טפחות צפויה להיות קטנה יותר. שלושת הבנקים לא כותבים במפורש את ההשפעה הצפויה ומסתפקים בנתון של ההשפעה של ירידה של 1% במקדם ההיוון על ההתחייבויות שלהם. עם זאת, נראה כי הפגיעה הצפויה בהון העצמי של הבינלאומי מהשינוי היא 1.5%–1.8%, של הפועלים 1%–1.3% ושל מזרחי טפחות 0.6%–0.8%.

מנגד, האחזקה של בנק לאומי בחברה לישראל רשומה במאזני הבנק בשווי של 1.137 מיליארד שקל, אך ערך השוק שלה הוא כ־2.7 מיליארד שקל. ההפרש בין שני הערכים לאחר הפחתת מס עומד על כמיליארד שקל ומקזז חלקית את העיוות שיוצר מקדם ההיוון של ההתחייבות האקטוארית של בנק לאומי.

מבט לעתיד: ירידה מהותית בהוצאות המימון

קשה להעריך מה תהיה הרווחיות העתידית של הבנקים בגלל התלות הרבה שלהם בפעילות הרגולטור שעלולה לפגוע במקורות הרווח על ידי הגבלה על עמלות או מהלכים מעודדי תחרות. ההשפעה של פעילות הרגולטור על רווחי הבנקים היא כמעט תמיד שלילית. מנגד, שני הבנקים הגדולים מצויים במהלך של התייעלות שמתאים אותם לדרישות כוח אדם נמוך יותר בתקופה שבה מרבית הפעולות נעשות דרך האינטרנט, דבר שמאזן חלקית את ההשפעות השליליות של הרגולציה.

סימן שאלה מרחף נוסף הוא התממשות אחד הסיכונים של הבנקים, בעיקר סיכון האשראי, שיכול להתפרץ מכיוון של אשראי עסקי (כפי שהיה במשבר 2009) או אשראי למשקי הבית ובעיקר משכנתאות. מסיבה זו ניתוחי אנליסטים מצליחים בעיקר כשהסיכונים לא מתממשים, ואם מתממש סיכון, האנליסטים מעדכנים את התחזית.

מהצד החיובי יש סעיף הוצאה בולט של הבנקים שלגביו יש צפי לירידה של ההוצאה בשנים הקרובות. לחמשת הבנקים הגדולים יחדיו התחייבויות של כ־93 מיליארד שקל עבור אג"ח וכתבי התחייבות שהם הנפיקו. בשל אותה התחייבות שילמו הבנקים בשנה החולפת ריבית של 5.57 מיליארד שקל. העלאת דרישת הלימות ההון מהבנקים מגדילה את ההון הראשוני הנדרש מהם, ומקטינה את צורכי המימון הנוספים שלהם ואת הסיכון לקריסתם. אם נוסיף לזה את תשואות השפל שבה נסחרות אג"ח ממשלתיות, נראה שבעת הנפקה מחודשת של חוב, שיחליף את ההתחייבויות הקיימות, הריבית שהבנק ישלם תהיה נמוכה מהותית מהריבית על הסדרות הקיימות. וכך, בתוך כמה שנים צפויה ירידה בהוצאות מימון מהותיות אלו של הבנקים. משום שהוצאות אלו היוו כ־49% מהרווח לפני מס של הבנקים, לירידה של מספר אחוזים בהוצאה זו צפויה השפעה מהותית על הרווחים.

תיק המניות: משקיעים במצב המשק

עיקר הפעילות של הבנקים הוא מתן אשראי וקבלת פיקדונות, והרווח מגיע ממרווח הריבית שהוא ההפרש בין הריבית המתקבלת על האשראי לריבית המשולמת על הפיקדונות. מרווח הריבית של הבנקים בשנה החולפת היה גבוה במעט מ־2%. פעילות נוספת של הבנקים היא השקעה בנכסים פיננסיים. בתחום זה בולט בנק לאומי שערך המניות שבידיו הוא 3.9 מיליארד שקל (לא כולל האחזקה בחברה לישראל), ומהווה כ־14% מההון העצמי. כתוצאה מכך ללאומי תלות גדולה יותר במגמות בשוק ההון. האחזקה של הפועלים, דיסקונט והבינלאומי במניות נעה בין 5% ל־8% מההון העצמי שלהם. מזרחי טפחות נמנע כמעט לחלוטין מלהשקיע במניות.

הבנקים תמיד מהווים אינדיקטור למצב המשק: בצמיחה יש פחות הפרשות לחובות מסופקים ואז התשואה של הבנקים גבוהה, ואילו במשבר הבנקים נאלצים למחוק חלק מהאשראי שנתנו ולעתים גם חלק מהנכסים הפיננסים שהחזיקו בתיק הנכסים שלהם, ואז הבנקים עלולים לעבור להפסד.

גורם נוסף המשפיע על מניות הבנקים, שלא קשור למצב המשק, הוא המהלכים של הרגולטורים המגבילים את העמלות שהבנקים לוקחים, שמנסים ליצור תחרות רבה יותר על האשראי ועל הפיקדונות (ובכך להקטין את פער הריבית), ומנסים להגביר את השקיפות כלפי הלקוח (גורם המגדיל תחרות). הצלחת הרגולטור טובה ללקוחות, אך פוגעת ברווחיות הבנק. לכן אי־הוודאות התמידית לגבי הצמיחה העתידית ולגבי כללי המשחק שבהם יתנהלו הבנקים בעתיד תמשיך להשפיע על מחיר מניות הבנקים.