מור בוחן הנפקה לפי שווי של 100 מיליון שקל

בעלי בית ההשקעות מור מקווים לגייס עד 20 מיליון שקל בהנפקה של 25% מהחברה. בית ההשקעות האחרון שהנפיק היה כלל פיננסים ב־2007, שהספיק להימחק מאז לפי שווי הנמוך ב־60% מההנפקה

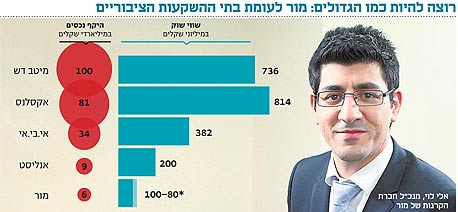

בעידן שבו בתי השקעות קטנים ובינוניים נאבקים כדי לשרוד מול רגולציה הולכת ומתהדקת ותחרות גוברת, ל"כלכליסט" נודע כי אחד מהם דווקא מתכנן לצאת להנפקה ציבורית. מור בית השקעות שבשליטת יוסי לוי, דרור קראוס והיהלומנים יוסי ובנימין מאירוב, בוחן גיוס של כ־20 מיליון שקל באמצעות הנפקה ציבורית של כ־25% ממניותיו בבורסה המקומית לפי שווי של 100-80 מיליון שקל.

מור מנהל נכסים בהיקף של 6.2 מיליארד שקל, בעיקר בקרנות נאמנות אך גם בתיקים מנוהלים. פעילות בית ההשקעות אינה ממונפת כלל, כך שהשווי שעל פיו הוא מבקש להנפיק מדבר על מכפיל נכסים של עד 1.6%. מי שאמורה להוביל את ההנפקה היא חברת החיתום Value Base של עידו נויברגר וויקטור שימריך, אם כי פרטי ההתקשרות מולה אינם סגורים. מי שמוביל את תחום החיתום ב־Value Base הוא דוד טובול. מי שעתיד להוביל את הצד המשפטי של ההנפקה, אם תצא לפועל, הוא משרד עורכי הדין GKH .

קרנות הנאמנות של מור התברגו באחרונה בראש הטבלה של מורנינגסטאר, אחרי שזכו בממוצע הכוכבים הגבוה ביותר של חברת דירוג הקרנות -3.89. מור מנהל בסך הכל 12 קרנות בשווי של 4.6 מיליארד שקל. 62% מהכספים שבהן נמצאים בארבע קרנות שזכו בדירוג מושלם של 5 כוכבים. על פי הערכות, בעלי בית ההשקעות מעוניינים לצאת להנפקה כדי להנזיל את ההון שלהם המושקע בעסק.

רק במאי האחרון קיבל מור רישיון מרשות ני"ע להקים חברת קרנות נאמנות, כאשר קודם לכן פעל באמצעות הוסטינג. אף שבית ההשקעות פועל מתחת לרדאר וכמעט שלא משקיע בתקציבי פרסום ושיווק, אחת הקרנות שלו - מור נבחרת אג"ח - הפכה לקרן האג"ח הקונצרניות הטהורה הגדולה ביותר בתחום הקרנות עם נכסים של מעל 1.5 מיליארד שקל. מי שמנהל את חברת הקרנות של מור הוא אלי לוי, בנו של אחד המייסדים יוסי לוי. באחרונה חשף אלי לוי בפני "כלכליסט" את תלוש השכר שלו, שעל פיו הוא משתכר 28 אלף ברוטו בחודש.

המחיקה של כלל פיננסים

בית ההשקעות האחרון שיצא להנפקה ציבורית הוא כלל פיננסים שהונפק ב־2007 תוך ניצול הגאות בשווקים לפי שווי של 1.35 מיליארד שקל. ארבע שנים לאחר מכן נמחקו מניות כלל פיננסים מן המסחר בהצעת רכש לפי שווי הנמוך ב־60% משווי ההנפקה, ובית ההשקעות נמכר לאחרונה כשלד בורסאי ליזמית הנדל"ן רות שפייזר.

הנפקה ציבורית גוררת חובות דיווח ורגולציה שכרוכים בעלויות לא מבוטלות, וזאת בזמן שבתי השקעות נדרשים להצטמצם ולחסוך כדי לשרוד. אלא שמור, שלא מחזיק בפעילות גמל שדורשת מערכות תפעול ובקרה כבדות וכפופה לפיקוח של המפקח על הביטוח, מנוהל כיום באופן רזה ויעיל.

כאמור, במור מעריכים כי יוכלו לזכות בתג שווי של 100-80 מיליון שקל. לשם השוואה, בית ההשקעות אנליסט נסחר לפי שווי כפול של 200 מיליון שקל עם היקף נכסים מנוהל של 8.9 מיליארד שקל (מכפיל של 2.2% על הנכסים) - בקופות גמל, קרנות נאמנות ותיקי השקעות. מתוך סכום זה - 2.7 מיליארד שקל מנוהלים בקרנות נאמנות. בתחום קרנות הנאמנות שולי הרווח נחשבים גבוהים יותר, כאשר הן באנליסט והן במור ממוצע דמי הניהול נחשב גבוה יחסית בהשוואה לממוצע בענף.

ממוצע דמי הניהול של קרנות מור עומד על 0.88%. עם זאת, יכולתם לשלוט בנכסי הקרנות נמוכה מיכולתם לשלוט בקופות הגמל, בעיקר בעתות משבר, כיוון שזהות הלקוח בקרן נאמנות אינה ידועה להבדיל מקופת גמל שבה ניתן לבצע פעולות שימור. המציאות הוכיחה כי בעתות משבר דוגמת 2008 בתי השקעות שהחזיקו בפעילות גמל נפגעו פחות מאלו שלא החזיקו בפעילות כזו כאשר בשנה זו נרשמו פדיונות עתק בקרנות הנאמנות.

בנוסף, תמהיל הנכסים של הקרנות של מור כולל בעיקר קרנות אג"ח כללי שנהנות מדמי ניהול גבוהים יחסית שמעניקים לו שולי רווח גבוהים יחסית. עם זאת, נתח השוק של מור בקרנות הנאמנות עומד על כ־2% מהתעשייה, ואילו של אנליסט על 1.2%. ההכנסות השנתיות נטו של מור מקרנות נאמנות עומדות כעת על כ־27 מיליון שקל, ואילו של אנליסט על 30 מיליון שקל למרות היקף הנכסים הנמוך יותר - זאת כיוון שבכל זאת ממוצע דמי הניהול באנליסט עדיין גבוה יותר.

מור: נוציא הודעה מסודרת

ממור נמסר בתגובה: "בית השקעות מור, כגוף המנהל בהצלחה יתרה יותר מ־6 מיליארד שקל, מהווה מטבע הדברים מוקד עניין בשוק ההון. איננו נוהגים להשיב לשמועות כאלה ואחרות המגיעות מעת לעת לתקשורת, וכך ננהג גם הפעם. במידת הצורך, אנו נוציא כנהוג הודעה מסודרת לכל הגורמים הרלבנטיים לעניין".