הזרים עובדים, המוסדיים מרוויחים והציבור משלם

44 מיליארד שקל הטיסו מנהלי הפנסיה שלנו לניהול בקרנות נאמנות בחו"ל. הכספים מנוהלים בידי מנהלים חיצוניים. מנהלי הפנסיה מאמינים כי זו הדרך לתשואה עודפת, ונותנים לנו לשלם עבורה תוספת דמי ניהול נכבדה

כ־2 מיליארד שקל בשנה - אלה דמי הניהול הסמויים הנוספים שמשלם ציבור החוסכים לפנסיה בכל שנה עבור העברת ניהול כספי החיסכון שלו למנהלים זרים. סכום שרק הולך וגדל עם המשך הסטת ההשקעות לחו"ל מצד גופי הפנסיה.

תעשיית הפנסיה בישראל מגלגלת היום כטריליון שקל בשנה. החוסכים לפנסיה משלמים עבור ניהול החיסכון דמי ניהול לא מבוטלים שנגזרים מההפקדות השוטפות ומהסכום שהם צברו. ואולם, מרבית חוסכי הפנסיה (שאך זה עתה למדו שביכולתם להתמקח על דמי הניהול שהם משלמים) כלל לא מודעים שהם משלמים בעקיפין דמי ניהול נוספים - שעליהם אין להם שום שליטה. מדובר בעלויות נוספות של ניהול החיסכון הפנסיוני, המגולגלות לפתחם של החוסכים כדי לכסות את הוצאות מנהלי ההשקעות, שמשקיעים עשרות מיליארדי שקלים מכספי הפנסיה (כרבע מתיק החיסכון) במוצרים שמנוהלים על ידי אחרים, אשר גובים בעצמם דמי ניהול.

בשנים האחרונות הסיטו מנהלי ההשקעות של כספי הפנסיה יותר ויותר השקעות לבורסות מעבר לים. בחלק מהגופים החשיפה לחו"ל עומדת על כמחצית מהתיק, בטח ובטח כשמדובר בחשיפה מנייתית. עם הגדלת החשיפה לחו"ל של מנהלי הפנסיה לתיקי החוסכים — דרך רכישת תעודות סל, קרנות נאמנות, קרנות השקעה ונדל"ן — מתגלגלים על החוסכים גם דמי הניהול של מוצרים אלה וכל עלות נלווית להם כמו עמלות קנייה ומכירה, תשלום לעורכי דין ומתווכים אחרים. העלות הנוספת המועברת לחוסכים תלויה במידת הסיוע של מנהלי הפנסיה במנהלים חיצוניים ונעה בין 0.1% ל־0.35% בשנה. נכון לאמצע 2013 הושקעו 44 מיליארד שקל מכספי הציבור בקרנות נאמנות זרות אלה, שגובות בממוצע דמי ניהול שנתיים של 400 מיליון שקל.

לפני שבועיים החליטה דורית סלינגר, הממונה על שוק ההון במשרד האוצר, להציב לתופעה ההולכת וגדלה הזאת מגבלות, והצליחה לעצבן שורה ארוכה של עסקנים שניזונים ממנה. סלינגר החליטה כי מ־1 בינואר הקרוב תוגבל היכולת לגלגל את כל העלויות הנוספות הקשורות למנהלים חיצוניים ל־0.15% בשנה. עבור גופי פנסיה מסוימים, שלא יסכימו לספוג את העלות העודפת על עצמם, משמעות ההחלטה היא כי המגבלה לא תהיה רק על המשך הרכישה של מוצרים אלה, אלא גם על מכירת חלק מההשקעות הקיימות.

מנהלי בתי ההשקעות של גופי הפנסיה מיהרו לתאם פגישות עם סלינגר כדי להשמיע קול צעקה שלפיו הגבלת נהירת הכספים תפגע באיכות ניהול השקעות כספי הפנסיה - השקעה בתעודות סל תועדף על פני השקעה במדדים בחו"ל, השקעה שתשיג לחוסכים את תשואת השוק בלבד במקום לייצר ערך מוסף. למנהלי ההשקעות הצטרפה שורה של עסקנים שמתפרנסים מחוסכי הפנסיה, הכוללים מתווכים שמשכנעים את מנהלי ההשקעות לרכוש קרנות נאמנות, קרנות השקעה ותעודות סל ועורכי דין ורואי חשבון מעורבים שזוכים לעמלות עבור עסקאות כאלה. "כלכליסט" בחר להתמקד בקרנות הנאמנות הזרות - קרנות המנוהלות על ידי מנהלי השקעות בעלי שם עולמי, שמתמחות בהשקעה במגזרים שונים, בעיקר מניות ואג"ח באזורים שונים בעולם.

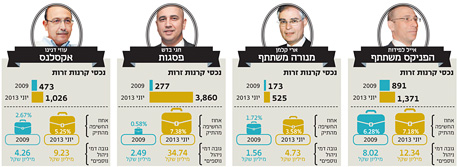

הנהירה לחו"ל - פסגות מובילה

נכון לסוף יוני החזיקו עמיתים, חמש חברות הביטוח הגדולות ושני בתי ההשקעות פסגות ואקסלנס 22 מיליארד שקל בביטוחי המנהלים (פוליסות משתתפות ברווחים) ובקופות הגמל בלבד. זאת לעומת 10.6 מיליארד שקל נכון לסוף 2009, זינוק של כמעט פי שניים. החשיפה האבסולוטית הגבוהה ביותר היא של ביטוחי המנהלים של מגדל, שהחזיקו נכון לסוף יוני 6.4 מיליארד שקל בקרנות נאמנות זרות – 10% מתיק ביטוחי המנהלים. נכון לסוף אוקטובר, עמדה החשיפה של ביטוחי המנהלים של מגדל להשקעות בחו"ל על 42%, ובמילים אחרות החשיפה לקרנות נאמנות זרות מהווה כ־24% מהחשיפה של מגדל לחו"ל. עוד כ־16% מתיק ביטוחי המנהלים של מגדל מושקע בתעודות סל זרות — כלומר כמעט 40% מהחשיפה לחו"ל היא באמצעות תעודות סל.

בעוד שדמי הניהול הממוצעים על תעודות סל בחו"ל עומדים על 0.34%, שהתשואה שנרשמת לזכותם בחיסכון נגרעת מהעלות הנוספת, דמי הניהול שגובות קרנות נאמנות הזרות גבוהים בממוצע כמעט פי 3 ועומדים על 0.92%. יש לציין כי מגדל אמנם יותר מהכפילה את השקעתה בקרנות נאמנות זרות מאז סוף 2009 (אז עמדה ההשקעה על 3.1 מיליארד שקל בלבד), אך שמרה על שיעור חשיפה דומה יחסית מסך התיק (9% נכון לסוף 2009). גופים נוספים שבולטים בחשיפה שלהם לקרנות נאמנות זרות הם כלל ביטוח, שביטוחי המנהלים שלה מחזיקים 2.45 מיליארד שקל בקרנות אלו המהווים 8.5% מסך התיק, ביטוחי המנהלים של הפניקס ש־7.2% מהתיק מושקע בקרנות אלו ופסגות ש־7.4% מהתיק מושקע בקרנות זרות.

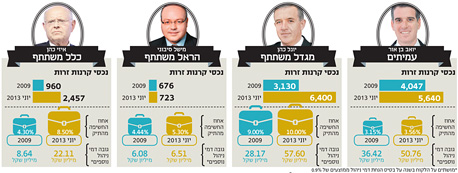

הנתונים של פסגות מרשימים בהשוואה לתמונת המצב שנתיים וחצי אחורה. נכון לסוף 2009 החזיקה פסגות 277 מיליון שקל בלבד בקרנות נאמנות זרות שהיוו 0.6% בלבד מהתיק שלה. בתקופה זו הגדילה פסגות בקצב מסחרר את החשיפה לקרנות זרות שעומדת נכון לסוף יוני על 3.86 מיליארד שקל. קרנות הפנסיה הותיקות עמיתים מחזיקות אף הן קרנות נאמנות זרות בהיקף של 5.64 מיליארד שקל (נכון לסוף יוני) שהיוו 3.56% מהתיק. עמיתים, הוא מהבודדים שהספיקו לפרסם את דו"ח הנכס הבודד לסוף ספטמבר ובו נחשף כי במהלך הרבעון הגדילה עמיתים את האחזקה בקרנות זרות ל־6.6 מיליארד שקל (4.1% מהתיק).

בין הקרנות הפופולריות אפשר למצוא את הקרן של Cheyne Capital. מגדל בחרה להיות חשופה הכי הרבה לקרן (כמיליארד שקל חשיפה לאחת הקרנות של גוף זה), אחת מחברות קרנות הנאמנות הגדולות באירופה, שהוקמה בשנת 2,000 ומנהלת היום נכסים בהיקף של כ־6.5 מיליארד דולר. מנהלי הקרן יושבים בלונדון ומעסיקים 140 עובדים ומייסדיה הם גו'נת'ן לורי וסטיוארט פירטס. גוף נוסף שקרנות הנאמנות שלו פופולאריות הן של בנק שוויצרי בשם Pictet שמשרדיו בג'נבה. לבנק 3,200 עובדים, ובכללם 600 מנהלי השקעות ב־23 שלוחות ברחבי העולם. הבנק מחזיק חטיבה של השקעות וקרנות נאמנות. אחד ממנהלי הקרנות היותר קטנים אך פופלרים נקרא יכטמן — גוף בוטיקי שהתפרסם ברחבי העולם בזכות התשואות המעולות שהשיג בעיקר בהשקעה במניות אמריקאיות. הגוף נוסד בשנת 1992 ונמצא בבעלות דונלד וסטפן יכטמן.

יתרונות ניהול זר - מרדף אחר התשואה

דו"ח הנכס הבודד שמפרסמים גופי הפנסיה, המפרט מידי רבעון באילו ניירות ערך משקיעים הגופים, מציג בדיוק אילו מניות ואג"ח רוכשים עבורנו מנהלי הפנסיה — כמה מניות בנק הפועלים שוכבות בתיק או אג"ח אי.די.בי. אך במה משקיעות קרנות הנאמנות שהם רוכשים לתיק?

מנהלי ההשקעות עמם שוחח "כלכליסט" מסבירים כי הבחירה בקרנות ההשקעה מתבצעת בדרך כלל דרך חברת דירוג הקרנות מורנינגסטאר. "אנחנו מעלים את כל הקרנות בעולם שמתעסקות בתחום מסוים שמעניין אותנו להשקעה, למשל אג"ח היי יילד (אג"ח בדירוגים נמוכים או ללא דירוג — ר"ב) באירופה, מניות ביפן, מניות שווקים מתעוררים, מניות טכנולוגיה בארה"ב וכו" מספר מנהל השקעות בגוף מוסדי גדול. "אנחנו משווים את ביצועי הקרן מול המדד הרלבנטי – הבנצ'מארק ובודקים את הביצועים לאורך זמן. בדרך כלל אנחנו פונים ישירות אל הקרנות הזרות ומבקשים להיפגש. אנחנו עוקבים אחרי ביצועי הקרן ושואלים את המנהלים על הפוזיציות שלהם וכיווני ההשקעה".

כשנשאל אותו מנהל למה לא לרכוש את תעודת סל או חוזה על המדד (כמו מדד הטכנולוגיה למשל בארה"ב) ולשלם כשליש מדמי הניהול, הוא הסביר ש"כשמדובר בחשיפה למדדים הגדולים כמו ה־S&P 500 בארה"ב או היורוסטוקס 600 באירופה נעדיף השקעה בתעודת סל, אבל יש סקטורים שבהם יש עדיפות מובהקת בביצועים למנהל השקעות מביצועי המדד. המדדים בשווקים המתעוררים למשל הם מעוותים. יש שם כמה חברות ענק ששולטות על המדד והוא לא מאפשר חשיפה לחברות קטנות יותר".

מנהל אחר הדגיש: "מדובר בתהליך של שבועות עד שאנחנו מחליטים איזו קרן לבחור. אנחנו שואלים איך הם מנהלים את ההשקעות, מה הדגשים, מי הצוות, מה הוותק שלו, כיצד עובד מודל ניהול הסיכונים. מה החשיפה המקסימאלית למנייה בודדת? כמה פעמים בשנה משנה את התיק באופן מהותי. אנחנו גם בוחרים רק קרנות גדולות שמנהלות מיליארד דולר ויותר".

מנהלי כספי הפנסיה טוענים כי חרף כפל דמי הניהול ועל אף שמנהלי ההשקעות מגלגלים לניהול חיצוני את חובת הניהול שהוטלה עליהם, יש יתרונות משמעותיים להשקעה בקרנות זרות.

להבדיל מהשקעות בבורסה המקומית, מנהלי ההשקעות המשקיעים בחו"ל טוענים כי ביחס לאפיקי השקעה מסוימים אין להם ערך מוסף אמיתי ולכן הם מעדיפים לגלגל את ניהול ההשקעות למנהלים חיצוניים. לטענתם, בעוד שבישראל הם מכירים את מנהלי החברות באופן אישי, ויודעים בדיוק כיצד עובד העסק, בחו"ל ישנם אפשרויות השקעה בלתי מוגבלות שלא ניתן להשתלט עליהם ברמת הניתוח והמעקב השוטף על ידי מספר מנהלי השקעות בודדים. לטענתם גם אלטרנטיבת תעודות סל אינה מספקת משום שמנהלים מומחים מצליחים להכות לאורך זמן את ביצועי השוק ולהשיג תשואה עודפת משמעותית לחוסכים, ולא לכל סקטורי ההשקעה יש תעודות סל שעוקבות אחריהן.

עוד הם טוענים כי מנהלי הקרנות הזרות הטובים מצליחים להשיג ביצועים טובים יותר מהמדד באמצעות בחירה סלקטיבית של ניירות ערך. זאת במיוחד ביחס לסקטורים מסויימים. יתרון נוסף להשקעה בקרן זרה להבדיל מתעודת סל קשור לנושא המס — כשמנהלי קרנות המוגדרים במדינות המוצא שלהם כגופים מוסדיים נהנים מפטורים שונים ממס שלא חלים על משקיעים זרים הרוכשים את ניירות הערך באופן ישיר.

לבסוף, מנהלי ההשקעות של הפנסיה טוענים כי הם לומדים הרבה ממנהלי הקרנות הזרים וצוברים מהם ידע ומידע שבא לידי ביטוי בהשקעות ישירות שהם מבצעים. כך לטענתם, הם עוקבים באופן שוטף אחר ניירות הערך בהן מושקעת הקרן ובודקים לאיזה נייר הקרן הכי חשופה ומתייעצים עם המנהלים שלה ושואלים מדוע. אם ההסבר משכנע הם רוכשים את הנייר הרלבנטי באופן ישיר. אגב, הגם אם קיים ערך מוסף, המידע לגבי תמהיל ההשקעות של הקרנות הזרות הוא פומבי והמנהלים יכולים להתחקות אחר השקעות בולטות גם בלי לרכוש את הקרן.

סלינגר טועה? האם השקעה מוצדקת

דמי הניהול הממוצעים שמשלמים היום גופי הפנסיה ומגלגלים לחוסכים על קרנות זרות עומדים על 0.92%. מנהלי השקעות אליהם פנה "כלכליסט" טוענים עם זאת, כי בפועל דמי הניהול שהם משלמים נמוכים יותר - כשעל קרנות נאמנות המתמחות במניות הם משלמים דמי ניהול של עד 1% ואילו על קרנות המתמחות בהשקעה באג"ח הם משלמים דמי ניהול של 0.6%. בקרנות נאמנות זרות, להבדיל מקרנות נאמנות ישראליות קרנות המיועדות לגופים מוסדיים נהנות מדמי ניהול מופחתים. יתרה מכך, בעסקאות גדולות כשמנהל ההשקעות של גוף הפנסיה מזרים סכום גבוה לקרן מסוימת הוא נהנה מהחזר חלקי של דמי הניהול, מידי רבעון.

עם זאת, מנהל השקעות בגוף מוסדי שבחר שלא להשקיע דרך קרנות זרות מספר כי דמי הניהול שמוכנים היום גופי הפנסיה הישראלים לשלם הם שערורייתיים ביחס לדמי הניהול שמשלמות קרנות פנסיה בחו"ל. למעשה קרנות פנסיה בחו"ל משקיעות אצל אותם מנהלי קרנות ומשלמות דמי ניהול של 0.25% בלבד באמצעות פתיחת חשבונות מנוהלים אצל אותם מנהלים. מדוע אם כן העלויות המוצעות בישראל יקרות יותר מפי 3? ובכן מעבר לאדישות היחסית של מנהלי הפנסיה שמשיתים את העלות על החוסכים, הסיבה בשורת מתווכים שגוזרים עמלת תיווך.

השאלה המרכזית שעולה היא האם ההשקעה של מנהלי הפנסיה בקרנות אלו מייצרת לחיסכון הפנסיוני תשואה עודפת לעומת מצב בו מנהל כספי הפנסיה לא היה מבצע אותה או לחלופין קונה תעודת סל שמשיגה רק את ביצועי השוק. ככל הנראה באגף שוק ההון סבורים כי האפשרות להשיג תשואה עודפת לא מצדיקה השקעה במוצרים אלו בכל מחיר ולכן בחר להציב גבול לכך. בשבועות הקרובים ינסו מנהלי הפנסיה לשכנע את האגף בטעותו.