כך בנק הפועלים מחליט אילו קופות גמל להמליץ לנו

מתודולוגיית הדירוג של בנק הפועלים לקופות הגמל הגדולות הגיעה לידי כלכליסט. המודל מגדיר לעיתים נכסים כמסוכנים כשהם לא בהכרח כאלו ומתייחס פחות לביצועי הקופה בטווח קצר. ילין, אלטשולר וגדיש מצטיינות

הקופסה השחורה של בנק הפועלים - דירוג קופות הגמל הגדולות בישראל ומתודולוגיית הדירוג - נחשפת. לידי "כלכליסט" הגיעו נתונים החושפים את הציון שמעניק מערך הייעוץ הבנקאי בהפועלים לקופות הגדולות בישראל, וכן את פרטי מתודולוגיית הדירוג שעל בסיסה הוא נקבע. מדובר בפעם הראשונה שנחשף דירוג זה. כידוע, בעקבות רפורמת בכר בשנת 2005, נדרשה המערכת הבנקאית למכור את קופות הגמל שברשותה לגופים המוסדיים, ובתמורה קיבל הבנק זכות להפוך ליועץ אובייקטיבי המעניק ללקוחותיו ייעוץ פנסיוני בבחירת קופות גמל ועמלת הפצה אחידה של 0.2% מדמי הניהול המשולמים בפועל על ידי הלקוח מכל חברות הגמל. זאת להבדיל מסוכן ביטוח המקבל עמלות שונות ותמריצים נוספים מחברות הגמל שעלולים לגרום לו להעדיף קופה אחת על פני רעותה.

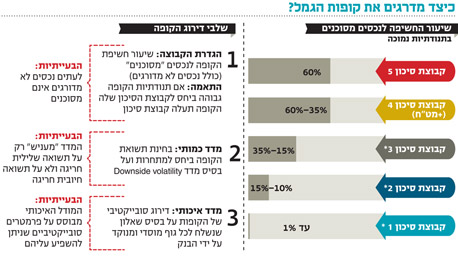

שלב ראשון: הגדרת רמת הסיכון

מערכת הדירוג של בנק הפועלים מבוססת על שיתוף פעולה עם חברת מורנינגסטאר. ראשית, מבצע היועץ בבנק תיאום צרכים עם הלקוח ומגדיר איתו את רמת הסיכון שהוא מעוניין בה. המערכת מגדירה חמש רמות סיכון (הרמה החמישית היא הרמה המסוכנת ביותר). מבין עשר הקופות הגדולות, רק שלוש קופות - גדיש של פסגות, מיטב מירון של מיטב דש וילין גמל של ילין לפידות - נמצאות ברמת סיכון 3. יתר הקופות מדורגות ברמת סיכון גבוהה יותר - 4. לאחר שבוצעה התאמת צורכי הלקוח, מציע היועץ את הקופה שזכתה לדירוג הגבוה ביותר תחת קטגוריית הסיכון המבוקשת. המערכת מדרגת את הקופות במספר אבסולוטי שנקבע על בסיס שקלול שורה של פרמטרים. המספר נע בין 2 ל־10 בקפיצות של 2, הדירוג המושלם הוא דירוג 10. מהנתונים שהגיעו לידי "כלכליסט" עולה כי קופת הגמל הגדולה בישראל, גדיש של בית ההשקעות פסגות, מדורגת בבנק הפועלים בדירוג 10, הקופה השנייה בגודלה, תמר של כלל ביטוח, מדורגת בדירוג פחות מחמיא - 6, ואילו הקופה השלישית בגודלה, הראל עצמה תעוז של חברת הביטוח הראל, זכתה לדירוג 8.

קופות קטנות יותר שהצטיינו הן של בית ההשקעות אלטשולר שחם וילין לפידות שזכו אף הן לדירוג מושלם של 10. הקופה עם הציון הגרוע ביותר היא קופת יהבית של בית ההשקעות הלמן־אלדובי. גם קופת דש גמל של בית ההשקעות מיטב דש זכתה לדירוג הפחות מחמיא של 6.

, גילעד אלטשולר וחגי בדש")

כיצד מגדיר הבנק את קבוצת הסיכון שאליה משתייכת הקופה? על בסיס שיעור חשיפת הקופה לנכסים שמוגדרים יותר מסוכנים. כך, קופת גמל עם אחזקה גבוהה יחסית במניות, באג"ח בדירוג הנמוך מ־BBB ושמחזיקה בנכסים לא מדורגים כלל - תסווג ברמת סיכון גבוהה יותר. מדובר בסיווג שהוא בעייתי במקצת, זאת מכיוון שהגופים הפנסיוניים מפנים יותר ויותר השקעות לאפיקי השקעה אלטרנטיביים שלאו דווקא מקבלים דירוג.

כך, למשל, קופת הגמל עוצמה של חברת הביטוח הראל שמחזיקה שיעור נמוך יחסית של מניות (28%), אך בכל זאת מסווגת ברמת סיכון גבוהה יחסית - 4. הסיבה לכך טמונה, בין השאר, בכך שהקופה משקיעה בנכסים שאינם מדורגים אך לא בהכרח מסוכנים יותר דוגמת השקעה בתשתיות. הקופה מחזיקה במניות של חברת דרך ארץ, בעלת הזיכיון לכביש חוצה ישראל, נכס שמוגדר על ידי מערכת הדירוג כמסוכן אף על פי שבהראל לא תופסים אותו ככזה.

מערכת הדירוג בודקת גם את סטיית התקן של הקופה. אם, למשל, לפי פילוח רמת הסיכון של הנכסים בקופה היא שייכת לקבוצת סיכון מסוימת, אך רואים שסטיית התקן של הנכסים שלה (התנודתיות שלה) גבוהה ביחס לסטיית התקן המאפיינת את קבוצת הסיכון - המערכת מעלה אותה לרמת סיכון גבוהה יותר. מצבים כאלו עלולים להיווצר כשמדובר, למשל, בקופה שכמעט לא מחזיקה מניות (שנחשבות בעלות תנודתיות גבוהה), אך מנגד מחזיקה בכמות גדולה של אג"ח שאינן מדורגות שסובלות מתנודתיות גבוהה.

שלב שני: דירוג הפרמטר הכמותי

לאחר שהוגדרה קבוצת הסיכון, מתבצע דירוג פנימי כמותי של איכות הקופה על בסיס ציונים שנעים בין 2 ל־10. הדירוג הכמותי נשען על מתודולוגיה של חברת מורנינגסטאר ומבוסס על ביצועים מנוטרלי סיכון. המערכת בודקת את התשואה שהשיגה הקופה ב־36 החודשים שקדמו לדירוג, ללא קשר לרמת הסיכון של התיק, וקונסת את הקופה בדירוג גם אם עשתה תשואה מעולה ביחס למתחרות.

הקנסות ניתנים רק על בסיס מדד Downside volatility, שבודק מה הסיכון של הקופה להציג תוצאות שליליות ושמהווה מעין סטיית תקן לתנודתיות שלילית חריגה. אם, למשל, קופה עולה בחדות חודש אחד ולאחר מכן יורדת בחדות - דירוגה ייפגע. לעומת זאת, אם הקופה עולה בשיעור מסוים מדי חודש ובחודש מסוים היא רושמת עלייה חדה וחריגה, היא לא תיקנס על כך.

בשלב הבא מבצעת המערכת של הבנק בדיקה פנימית - אם יש קופות שקיבלו, מצד אחד, ציון כמותי גבוה מאוד, אך מצד שני, התשואה שהן השיגו נמוכה ביחס לביצועי השוק (מדד אלפא), סימן שיש בעיה במודל. עד כה מצב זה לא התקיים בבדיקות בבנק.

שלב שלישי: דירוג הפרמטר האיכותי

מערכת הדירוג של הפועלים לא מבססת את הדירוג הסופי על פרמטר כמותי של תשואה בלבד - אלא גם על פרמטר איכותי שמבוסס על נתונים סובייקטיביים. כל גוף מוסדי מקבל מדי שנה שאלון שבו הוא נדרש לענות על שורה ארוכה של שאלות ביחס לניהול הסיכונים, מערך הבקרה והאכיפה הפנימית שלו, כמות האנשים שעובדים במערך הבקרה, מספר שעות הבקרה, היקף האנליזה והמחקר שמתבצעים בתוך הבית וותק מנהל ההשקעות של הקופה.

הדירוג האיכותי משמעותי - קופה יכולה לזכות בדירוג 10 מושלם על בסיס הדירוג הכמותי (תשואות מעולות), אך אם במקביל הדירוג האיכותי שלה יהיה נמוך, הדירוג הכללי יכול לרדת ל־8.

יש הטוענים כי הדירוג האיכותי פותח פתח בעייתי שעלול לפגוע באובייקטיביות הדירוג משום שהוא מכניס פרמטרים סובייקטיביים שנשלטים על ידי הבנק ולא על ידי מדדים חיצוניים שלא ניתן להשפיע עליהם.

לא הכל ורוד: השגות על המדידות

הדירוג הכמותי מבוסס על ביצועי התשואה של הקופה שלוש שנים אחורה, אך המערכת שמה דגש מסוים גם על הביצועים בשנה האחרונה. בבנק הפועלים מעדיפים לבחון את התשואות של גופי פנסיה בטווח ארוך ככל הניתן בטענה כי זו ההסתכלות הנכונה, אך עלולים בשל כך לפספס שינוי מגמה לטובה או לשלילה. חברות הגמל שזכו לדירוג נמוך במערכת של בנק הפועלים טוענות שהמערכת לא בודקת מספיק את השיפור בתוצאות בטווח של השנה האחרונה. כך, למשל, קופת הגמל תמר של כלל ביטוח שזכתה לציון 6 במערכת הדירוג של הבנק, מפגינה ביצועים עודפים בשנה האחרונה על פני הקופות המתחרות. הדירוג של תמר נפגע בגלל ביצועים חלשים בשנתיים הראשונות מבין שלוש שנות הבדיקה, כששינוי המגמה עדיין לא מובא לידי ביטוי.

במקרה הפוך זוכה קופת הגמל של אלטשולר שחם לדירוג 10 מושלם על רקע תשואות עודפות בשלוש השנים האחרונות. הקופה השיגה תשואה חזקה של 26% בשלוש השנים האחרונות, הרחק מעל כל המתחרות, אך מתחילת השנה ביצועי הקופה מפגרים מאחור (תשואה של 4.29% בלבד לעומת ממוצע של כ־5% בתעשייה). מתחרים של אלטשולר מציינים כי "הדירוג של אלטשולר מבוסס על שומנים עודפים משמעותיים שצברה הקופה בשנתיים הראשונות מבין שלוש שנות הבדיקה. הקופה נישאת על אדי דלק". כמובן שהביצועים החלשים יחסית של אלטשולר מתחילת השנה לא מסמנים בהכרח היפוך מגמה, אך המערכת של הפועלים עלולה לפספס ולהעביר לקוחות לקופות גמל על בסיס ביצועי עבר טובים שכבר לא מתקיימים בשנה האחרונה.

מכלל ביטוח נמסר בתגובה לחשיפת הדירוג של הקופה : "קופת הגמל תמר היא מהמובילות בתשואות קופות הגמל הכלליות בישראל. התוצאות המצוינות של הקופה יבואו לידי ביטוי בדירוג הבנקים כבר בחודשים הקרובים".

למנוע ניגוד עניינים: לנצל את הכוח שבדירוג

לפני כחודש התפרסמה טיוטת חוזר על ידי אגף שוק ההון במשרד האוצר שלפיה החל משנת 2020 ייאסר על הבנקים המספקים ייעוץ פנסיוני לבצע שירותי תפעול לקופות הגמל, והם ייאלצו לבחור בין שני השירותים. טיוטת החוזר נועדה למנוע את פוטנציאל ניגוד העניינים של הבנק ובה נכתב: "קיומו של הסכם תפעול של יועץ עם גוף מוסדי מעלה חשש ליצירת זיקה אסורה בין הגוף המוסדי לבין היועץ. כמו כן, תגמול עבור שירותי תפעול עלול להיות פתח לעקיפה של הגבלת העמלות".

במילים אחרות, החשש הוא שכדי ללחוץ על חברת הגמל לבחור בבנק כמתפעל הקופה ולזכות כך בהכנסות נוספות, עלול הבנק לנצל את העובדה כי הוא מחזיק גם את האצבע על השאלטר של הגיוסים בקופות הגמל דרך מנגנון הדירוג. עמלת התפעול עומדת על כ־0.1% (אם כי באחרונה היא ירדה) ובשוק גמל שמגלגל כ־300 מיליארד שקל מדובר בפוטנציאל הכנסות של 200–300 מיליון שקל למערכת הבנקאית. דווקא מבדיקת "כלכליסט" לא נראה כי הקופות שמבצעות את התפעול בבנק הפועלים זוכות לדירוג גבוה יותר. אמנם גדיש ומבטחים תגמולים של מנורה שזכו לדירוג 10 מושלם מתפעלות את הקופה בבנק הפועלים, אך גם קופות שמתפעלות בבנק המתחרה לאומי דוגמת אלטשולר גמל וילין גמל זכו לדירוג זה. בנוסף, דש גמל שמתפעלת אף היא בבנק הפועלים סובלת מדירוג חלש (6).