מנהל הפעילות הבינלאומית במרסר: "לשלם 1.5% דמי ניהול על פנסיה זה טירוף"

ג'ון הול מחברת הייעוץ הפנסיוני הגדולה בעולם טוען שכדי לחיות בכבוד אחרי הפרישה, חייבים לשנות את השיטה: "גיל היציאה לגמלאות הוא לא רלבנטי, מה שחשוב הוא שאנשים יעבדו 40 שנה לפני הפנסיה". עכשיו הוא רוצה להיכנס לשוק הישראלי

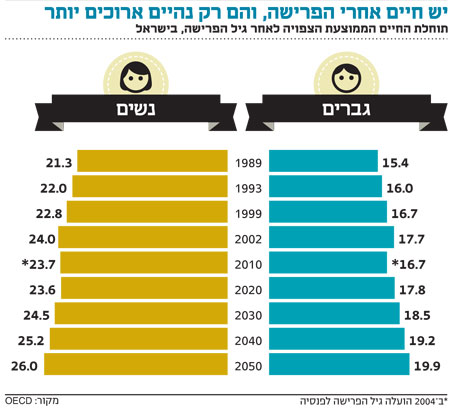

נושא החיסכון הפנסיוני לא יורד בשבועות האחרונים מהכותרות. הציבור, שבדרך כלל נמנע מלעסוק בנושא הסבוך הזה, מפגין חששות רבים נוכח הקיצוצים הצפויים בפנסיה שלו. האתגרים בתחום הפנסיה הם משמעותיים - התארכות תוחלת החיים, שוק העבודה הבעייתי וסביבת הריבית הנמוכה, שמקשה על השגת תשואות גבוהות לחוסכים. החשש הוא כי ישראלים עובדים רבים עשויים למצוא את עצמם ללא פנסיה מספקת ולרדת אל מתחת לקו העוני.

ג'ון הול, מנהל הפעילות הבינלאומית בחברת הייעוץ מרסר, מעוניין להיכנס לפעילות בתחום בישראל. מרסר היא חברת הייעוץ הגדולה בעולם בתחום הפנסיה וכוח האדם, עם 21 אלף עובדים ב־40 מדינות. היא בונה עבור מיליוני עובדים בעולם תוכניות שכר, הטבות ופנסיה, ובאמצעות הקבוצה־האם מארש - ברוקרית הביטוח הגדולה בעולם - מספקת ביטוחי חיים וביטוחי אובדן כושר עבודה בכ־40 מיליארד דולר בכל שנה. בשנים האחרונות יותר ויותר מכספי החסכונות הפנסיוניים הישראליים מופנים להשקעות בחו"ל, ומרסר מעוניינת לייעץ לגופים המקומיים בכך.

"65 זה ה־40 החדש"

אלן שולץ, עיתונאית ה"וול סטריט ג'ורנל", מזכירה בספרה "שוד הפרישה" את מרסר בהקשר פחות מחמיא: היא מספרת על עורך דין מהחברה שהסביר בכנס מקצועי שנערך בסוף שנות התשעים איך להתמודד עם החוק הפדרלי שמחייב חברות לדווח לעובדיהן על פגיעה בתנאי הפנסיה שלהם. לדבריו, החוק אינו מחייב להסביר לעובדים שתנאי הפנסיה שלהם נפגעים משמעותית, אלא רק לתאר את התיקון בצורה טכנית.

שולץ, שהתראיינה לא מזמן ל"כלכליסט", אמרה באותו ראיון כי "ההסבר שהמעסיקים מספקים הוא שלא היה להם מושג שאנשים יחיו כל כך הרבה. הם מציגים את עצמם כמנהלים המסכנים ביותר בעולם, אבל איך הם יכלו שלא לצפות שאנשים יהיו זקנים? או שיהיו תנודות בשוק? ההסברים האלו הם רק מסך עשן שבאמצעותו חברות מנסות לחפות על האופן הכושל שבו הן ניהלו את תוכניות הפנסיה שלהן".

הול, מצדו, מספק תובנות משלו על שוק החיסכון ארוך הטווח.

האתגר הגדול ביותר בתחום הפנסיוני הוא התארכות תוחלת החיים. איך אפשר להתמודד עם זה?

"מדינות שבהן הפנסיה מנוהלת על ידי המדינה נמצאות תחת לחץ גדול כתוצאה מכך שיש הבטחה להכנסה ספציפית בכל חודש במהלך הפנסיה, בהתחשב בכך שאנשים חיים יותר ובהתחשב בשיעורי הפוריות היורדים. התוכניות האלו מבוססות על עלייה בפוריות, לא על הירידה שאנחנו רואים כעת ברוב מדינות העולם. כששני הדברים האלה קורים במקביל - עלייה בתוחלת החיים וירידה בפוריות - כמו שקורה ביפן, למשל, אנחנו מגיעים למצב שבו כל אדם עובד תומך בחצי אדם לא עובד, מה שהופך את תוכניות הפנסיה האלו לבלתי אפשריות בטווח הארוך.

"אופציה אחת להתמודדות היא לדחות את גיל הפרישה: כשהתוכניות האלו נוסדו, חשבו שאנשים יפרשו בגיל 65, כי לפני 60 שנה רוב האנשים מתו בגיל 60. עכשיו 65 זה ה־40 החדש".

קל לדבר על זה, אבל יש מקצועות לא משרדיים כמו חקלאות, שהעובדים בהם לא יוכלו לעמוד בנטל הזה.

"אשתי היא אחות, הוריי מורים. אני מבין שזה קשה, אבל המערכת הוקמה כדי לתמוך באנשים בפנסיה לזמן קצר בלבד, לא

במשך עשרות שנים. יכול להיות שאנשים נשחקים בעבודות מסוימות יותר, אבל זה לא סותר את העובדה שהיתה התקדמות מדעית, ושאפילו אחרי גיל 65 הם יחיו עוד 12–15 שנה. אפילו עבור אנשים שעוסקים בעבודה ידנית התמותה עדיין מאוחרת יותר מאשר בעבר, גם אם הם לא תורמים יותר לשוק העבודה.

"בנוסף, צריך לזכור שאנשים נכנסים לכוח העבודה מאוחר יותר. אבי היה חוואי, ובזמנו אנשים נכנסו לכוח העבודה בגיל 14. בגיל חמש היינו חולבים פרות, זו כלכלה שונה מזו שאנחנו חיים בה.

"כיום יש חוקי עבודה שלא מאפשרים עבודת ילדים, אנשים הולכים ללימודים גבוהים ומגיעים לשוק העבודה רק בגיל 27–28. הם תורמים פחות לשוק העבודה, וברגע שהם פורשים בגיל 65, אין להם מספיק שנים שבהן הם עבדו וחסכו. אנשים שעובדים במפעלים ולכאורה נכנסים לכוח העבודה בגיל מוקדם, עושים זאת שלא במדינות המערבית".

"60% הם מטרה הגיונית"

מרסר מציעה לחברות ביטוח ופנסיה ברחבי העולם לרכוש חבילות ביטוח פנסיוני גם מספקים שאינם ממוקמים באותה מדינה. כיום חברות ישראליות שרוכשות ביטוח מוגבלות לספקים מקומיים, ומטרתה של מרסר היא להראות שניתן להוזיל את הביטוח ולמצוא תוכניות טובות יותר.

איך היית בונה את מערכת הפנסיה כדי שתתאים לימינו?

"התיאוריה שלי היא שצריכה להיות מערכת בסיסית חזקה שדואגת שכאשר אנשים יפרשו, הם לא יהיו עניים. זה אמור להיות הבסיס, אבל זה צריך להיות הגיוני מבחינה אקטוארית. אתה צריך להבטיח שהכסף שנכנס למערכת יספיק כדי לממן את הכסף שיוצא. אני תומך במערכת שבה לא חשוב הגיל שבו אתה מתחיל לחסוך, אלא שאדם ייצא לפנסיה אחרי 40 שנות עבודה".

אבל מה יקרה אם לא תמצא עבודה בגיל 65? הרי היום אנשים שמאבדים את העבודה בגיל 50 לא מצליחים למצוא עבודה חלופית.

"יש באמת הרבה מדינות שבהן לא רוצים אותך אחרי גיל 50. זו בעיה, אבל אני חושב שצריך לטפל בה דרך מקומות אחרים, לא דרך מערכת הפנסיה".

זה הגיוני שמערכת פנסיה תבטיח תשלום חודשי של 60% מהשכר האחרון?

"אם שילמת את המשכנתא והילדים שלך כבר עזבו את הבית, זה שיעור לא רע. 60% זה לא מספיק לאדם עני מאוד, ולאדם עשיר מאוד זה יותר מדי. מנגד, זו מטרה שהיא הגיונית בתיאוריה. צריך להביא בחשבון שאם ההחזר קבוע ותחיה עוד 20 שנה, אז למעשה הכסף הזה יישחק- בפועל תקבל פחות מ־40%.

"בנוסף, יש בעיה של דליפה: אנשים משתמשים בכסף של הפנסיה שלהם למטרות אחרות. בארה"ב מרבית האנשים יכולים לקחת הלוואות כנגד תוכניות הפנסיה שלהם, וזה עשוי לעורר בעיות. הרבה משתמשים בחשבון הפנסיה שלהם כאמצעי מימוני, הם מוציאים כסף ואז מכניסים אותו בחזרה ואז משתמשים בכסף הזה לצריכה. כשהם יגיעו לפרישה, הם יהיו במצב פחות טוב.

"בעיה נוספת היא אנשים שמקבלים את הכסף במכה אחת ואז מבזבזים אותו. אנשים שאין להם ניסיון בהשקעות מבזבזים את הכסף הזה במהירות, בעיקר כשאין להם הדרכה נאותה".

אבל מנגד, אם אתה לא נותן לאנשים את כל הכסף במכה, אתה כובל אותם לחברות שהם לא סומכים עליהן.

"רוב החברות אמורות לתת לך את הכלים לעשות בחירה נכונה. עד כה החברות גבו יותר מדי כסף כעמלות, וזו גם בעיה של המעסיק שלך, שלא דאג לדמי ניהול נמוכים. בחלק מהמקומות משלמים 1.5% על ניהול הפנסיה וזה מטורף. זה לא צריך לעלות יותר מ־0.1%–0.5%".

"בחירה היא דבר טוב"

הול החל את דרכו בעמק הסיליקון, בייעוץ פנסיוני. "למדתי סטטיסטיקה ומתמטיקה והפכתי לאקטואר", הוא מספר, "משם עברתי לתחום ביטוח החיים והפנסיה והתמחיתי בו. התחלתי בחברת וואטס אנד וויאט ועבדתי בתחום הפנסיה בארה"ב. משם עברתי למרסר, שם עבדתי עם חברות הייטק לפני התפוצצות הבועה. כולם קיבלו אז אופציות שהיו שוות מיליונים ושנתיים לאחר מכן כבר לא היו שוות כלום.

"בשנת 2000 עברתי לצרפת והקמתי את פעילות המגזר הבינלאומי במרסר. אני גר בצרפת כבר 13 שנה, ובארבע השנים האחרונות אני ראש הקבוצה הבינלאומית באירופה".

מתי התחלת לעבוד עם חברות ישראליות?

"אני עובד עם חברות ישראליות ב־4–5 השנים האחרונות. הייתי מעורב בחלק מהרכישות שנעשו בישראל, ובהן רכישת NXP על ידי DSPG תמורת 270 מיליון דולר - זו היתה הפעם הראשונה שהייתי בישראל. בנוסף, אני משתף פעולה עם חברת הייעוץ צבירן. יחד איתם ייעצתי לאמדוקס ולחברות נוספות, כמו שטראוס, על מבני תגמול".

אתה חושב שאנשים כיום יכולים להגיע לבחירה מושכלת שתאפשר להם להתמודד עם ניהול הפנסיה שלהם בצורה נכונה?

"לא. יש הרבה מאוד אופציות ואנשים הולכים לאיבוד. לי יש תואר במתמטיקה, ואפילו אני לא יודע מה הבחירה הנכונה ואיפה להשקיע את הפנסיה שלי, כי אני לא יודע מספיק על העתיד".

זו לא קצת בעיה? מצד אחד, האחריות היא על החוסך. מצד שני, הוא לא יכול לקבל החלטה מושכלת.

"אפשרויות בחירה הן דבר טוב. בעבר הפנסיה שלך הושקעה במניה של החברה שבה אתה עובד, ואז אם היה קורה לה משהו, היית נפגע פעמיים, כמו שקרה באנרון. מאז התחילו להגיד לחוסכים שהם יכולים לקנות מניות ותעודות סל ומה שהם רוצים, אבל גם המצב הזה לא טוב. המעסיק צריך להיות דומיננטי, צריך לתקשר את הפנסיה בצורה טובה יותר, לחנך את הציבור כדי שיבין איפה להשקיע את הפנסיה שלו".

אתה חושב שקרנות פנסיה צריכות להתערב במבנה התגמול של החברות שהן משקיעות בהן?

"באופן כללי, אני מעדיף לא להשקיע במניות ספציפיות אלא במדדים. מנגד, זה לא התפקיד של קרנות הפנסיה".