מ־2012 מכות הקרנות המעורבות את המתמחות

לאחרונה חזרו לאופנה הקרנות המעורבות בקרב המשקיעים והמנהלים. האם הטרנד מוצדק ומה יהיה גורלן של הקרנות המתמחות?

אחת מדרכי ההשקעה הפופולריות ביותר בקרב ציבור המשקיעים, בחצי השנה האחרונה בפרט, היא השקעה בקרנות אג"ח כללי עם מניות, כאשר היחס בין החלק הנחשב לסולידי לחלק המנייתי מוגדר וקבוע, לדוגמה: 10/90, 15/85 או 20/80. טרנד המחוזק גם על ידי מנהלי הקרנות שמרבים לפרסם אותן.

קרנות אלו מתאימות למשקיעים שאין להם הפנאי, הידע או הסבלנות להרכיב תיק השקעות המכיל קרנות מתמחות בכל אחד מהאפיקים. קרנות אלה - המעורבות - משקיעות לפי מדיניות ההשקעה שנקבעה בתשקיף. בדרך כלל חלק באג"ח הממשלתיות, חלק באג"ח הקונצרניות והיתרה במניות. המשקיע, מבחינתו, קונה מוצר מוגמר המכיל את כל הרכיבים הנדרשים במקום לבחור בפינצטה קרנות מתמחות.

על פניו נראה שיש היגיון רב יותר ברכישה של שתי קרנות נאמנות שכל אחת מהן מתמחה בסוג אחר של השקעות, על פני השקעה בקרנות מעורבות. לא רק שעם רכישת קרנות מתמחות ניתן לנצל היטב את מומחיות מנהל הקרן, אלא שגם אם אחת הקרנות לא מצליחה לענות על ציפיות המשקיע (אם בגלל איכות הניהול או בגלל שינויים בתנאי השוק), המשקיע יכול למכור רק אותה ולהישאר עם הקרן השנייה.

ולמרות זאת, יש לא מעט לקוחות, ועוד יותר מכך יועצים, שנרתעים מכך, ומסיבה פשוטה. כשהמשקיע רוכש שתי קרנות במקום אחת, הרי שבתסריט שבו הקרן שמתמחה במניות יורדת בחוזקה, היועץ מרגיש שלא בנוח מול הלקוח הלחוץ למוכרה.

לעומת זאת, בקרן אחת הירידה ברכיב המנייתי יכולה להתקזז, לפחות חלקית, מול עלייה אפשרית במרכיב הדומיננטי של האג"ח. כך שהירידה של הקרן תהיה הרבה פחות, אם בכלל, מורגשת. התוצאה הכלכלית של שתי הדרכים יכולה להיות זהה, אבל האפקט הפסיכולוגי על הלקוח - שונה. השאלה היא: האם משקיע הבוחר לשים כספו בקרן מסוג 20/80 מוותר על מומחיות בעלת פוטנציאל להניב תשואה עודפת, אם ישים 80% מכספו בקרן המתמחה באג"ח ו־20% בקרן המתמחה במניות?

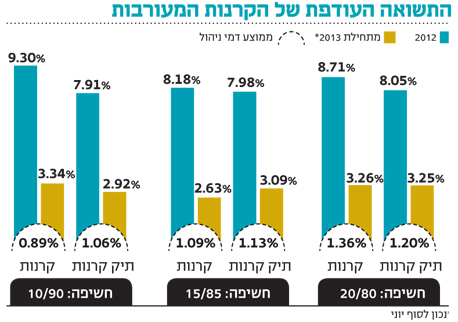

בדיקה שערכנו על ממוצע תשואות קרנות אג"ח כללי עם מניות אל מול תיק המורכב מקרנות מתמחות בכל אחד מן האפיקים מראה כי השקעה בקרן המשלבת אג"ח ומניות מתבררת כמעט תמיד כעדיפה ב־2012 ובמחצית הראשונה של 2013.

קרנות אג"ח כללי 10/90

קרנות אלו הניבו ב־2012 ובמחצית הראשונה של 2013 תשואה עודפת על פני זו של תיק דומה המורכב משתי קרנות מתמחות. קרנות מסוג זה גדולות יחסית וממוצע נכסיהן עומד על יותר מ־241 מיליון שקל. דמי הניהול הממוצעים של קרנות אלו עדיפים גם הם על פני תיק בהרכבה עצמית של שתי קרנות.

היקף נכסיהן של קרנות אלו מאפשר להן לפזר את השקעתן על פני מגוון רחב מאוד של ניירות ערך — שוק המניות, האג"ח והמט"ח — וזהו יתרון עבור המשקיעים. אולם היקף נכסים גדול עלול להיות גם חיסרון. אם מנהל הקרן מאתר הזדמנות השקעה ברכישת נייר ערך פלוני, הוא יצטרך לרכוש כמויות גדולות יחסית בנייר ערך זה כדי שההזדמנות הזו תבוא לידי ביטוי ממשי בתשואת הקרן.

קרנות אג"ח כללי 15/85

ב־2012 קרנות אלו הניבו תשואה עודפת על פני תיק הקרנות המתמחות, אך בשנת 2013 ידן היא על התחתונה — עם תשואת חסר משמעותית נכון לסוף יוני. גם קרנות אלו גדולות יחסית, היקף נכסיהן הממוצע עומד על כ־94 מיליון שקל והן בעלות דמי הניהול ממוצעים הנמוכים מאלה של תיק בהרכבה עצמית. אך נראה כי התשואה אינה מפצה באופן עקבי על גובה דמי הניהול.

קרנות אג"ח כללי 20/80

הקרנות הניבו תשואה עודפת ב־2012 ובמחצית הראשונה של 2013. לקרנות היקף נכסים ממוצע העומד על כ־106 מיליון שקל עם דמי ניהול הגבוהים יותר משל תיק בהרכבה עצמית. עם זאת, ניתן לראות כי התשואה העודפת שהן מניבות ביחס לתיק שנבנה משתי קרנות מפצה על גובה דמי הניהול.

האם המשמעות של תוצאות הבדיקה שערכנו היא שכדאי לזנוח את הקרנות המתמחות לטובת הקרנות המשולבות? התשובה היא שלילית.

למרות התוצאה שקיבלנו, הבדיקה שעשינו היא כוללנית. ייתכן בהחלט מצב שאצל מנהל קרנות אחד נקבל תוצאות שונות מאשר אצל מנהל קרנות אחר. בנוסף, כל מנהל קרן בוחר להיחשף לענפים שונים ולחברות שונות באופן כזה שיניב, על פי שיקול דעתו, תשואה בהתחשב בסיכון.

מנהל קרן משולבת אג"ח ומניות מסוג 10/90 יכול לבחור להיחשף לסיכוי וסיכון של חברה מסוימת רק דרך מניותיה, או רק דרך האג"ח שלה. כאשר משקיע רוכש קרן מנייתית לחוד וקרן אג"ח לחוד, ייתכן שהוא נחשף לאותה חברה בשני החלקים בתיק ההשקעות שלו. עודף זה יכול לפעול לטובתו, אך גם לרעתו, מכיוון שזה יכול להיות כרוך בהגדלת הסיכון שלו.

השורה התחתונה:

בבחירה בקרנות המעורבות מוותר המשקיע על מומחיות מנהל התיק, עם זאת מ־2012 מרבית הקרנות המעורבות הצליחו להשיג תשואות טובות יותר מהקרנות המתמחות.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. מור מרגלית הוא מנהל השקעות במיטב דש.